Choć w komentarzach z rynku walutowego przewijają się słowo “katastrofa” i “dramat”, to na razie bardziej niż do kondycji złotego pasują do tureckiej liry, która w jeden dzień straciła na wartości 3 proc. względem dolara. Przy tym 0,3-procentowy wzrost kursu EUR/PLN na sesji we wtorek wygląda jak igraszka, ale trend - jak podkreślają analitycy - jest nieubłagany.

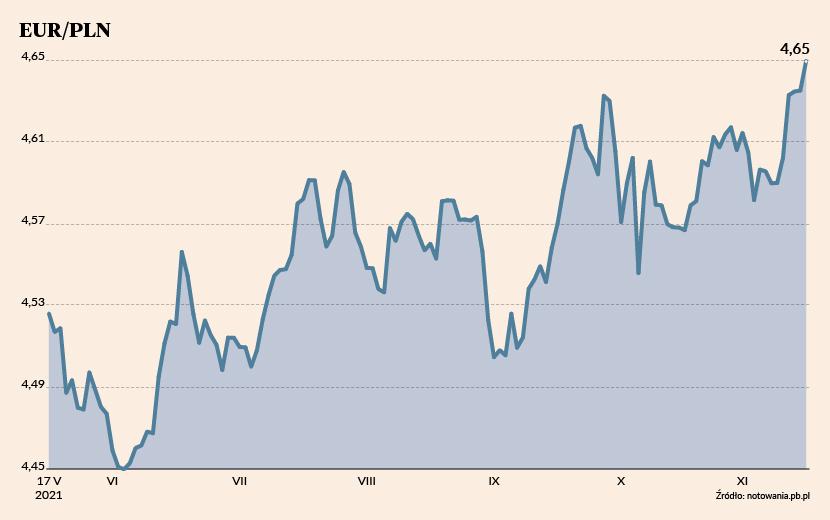

“Jeszcze dwa grosze i droga będzie otwarta do naprawdę wysokich poziomów - technicznie rzecz biorąc nawet w okolice 4,90 zł” - komentowali na twitterze analitycy Banku Pekao we wtorek rano, kiedy kurs EUR/PLN wzrósł do 4,66 zł.

Ich koledzy z mBanku na podstawie analizy wykresu prognozują, że pierwszy “przystanek” dla EUR/PLN to 4,68 zł, a kolejne to 4,74 zł, 4,79 zł i 4,93 zł.

Rekord słabości złotego do euro zanotowano w lutym 2009 r. - wówczas kurs sięgnął 4,92 zł.

Daleko do rekordu?

Na razie pierwszą barierą dla kursu EUR/PLN jest tegoroczne maksimum, wynoszącego 4,6734 zł (odnotowano je 29 marca).

- Niewykluczone, że dojdzie do poprawienia tegorocznych szczytów, wątpię natomiast w pobicie rekordu wszech czasów - mówi Łukasz Stefanik, analityk rynków finansowych XTB.

Podobnego zdania jest Konrad Ryczko, analityk DM BOŚ, który zauważa, że nie tylko fundamenty nakazują przewidywać dalsze spadki wartości złotego względem euro.

– Nie spodziewam się jednak, by w tym horyzoncie notowania euro wzrosły do 4,9 zł - mówi analityk.

Takiego samego zdania jest Bartosz Sawicki, analityk firmy Cinkciarz.pl. Jak zaznacza, o atrakcyjności złotego może świadczyć średnioterminowa wycena, która może przyciągnąć popyt przy sprzyjających okolicznościach, takich jak stabilizacja polityki pieniężnej.

- Nie spodziewamy się nowych historycznych szczytów EUR/PLN - mówi Bartosz Sawicki.

Złoty na łasce zachodu

Analitycy nie są zgodni co tego, jaki jest najważniejszy powód osłabienia polskiej waluty. Wskazują jednak przede wszystkim na sytuację na rynku globalnym i rosnącego w siłę amerykańskiego dolara.

- Kontynuacja trendu spadkowego na EUR/USD nie sprzyja naszej walucie. Patrząc historycznie, zazwyczaj gdy mamy osłabienie euro wobec dolara, złoty traci wobec amerykańskiej waluty jeszcze bardziej i tak właśnie działo się w ostatnich dniach. Dolar się umacnia, ponieważ rynek przewiduje, że Fed będzie musiał szybciej podnieść stopy niż do tej pory zakładano, w przeciwieństwie do Europejskiego Banku Centralnego, który na razie nie dopuszcza myśli o podwyżkach - mówi Łukasz Stefanik.

Po publikacji danych o inflacji w USA (była wyższa od oczekiwań i najwyższa od 31 lat), inwestorzy uznali, że Fed zabierze się do podnoszenia stóp nie dopiero w 2023 r., ale już w 2022 r.

Analitycy nie są zgodni co tego, jaki jest najważniejszy powód osłabienia polskiej waluty. Wskazują jednak przede wszystkim na sytuację na rynku globalnym i rosnącego w siłę amerykańskiego dolara.

- Rezerwa Federalna w przyszłym roku nie będzie zwlekać z podwyżkami stóp procentowych. W takiej sytuacji dolar to najbardziej pożądana waluta. Jest atrakcyjny, zwłaszcza na tle euro. Wszystkie argumenty leżą po stronie amerykańskiej waluty: silniejszy i bardziej trwały wzrost gospodarczy, większa niezależność energetyczna i przede wszystkim zdecydowanie bardziej skory do normalizacji polityki bank centralny. Wizja mniej łagodnej polityki pieniężnej w USA wysysa kapitał z rynków wschodzących i automatycznie osłabia złotego, szczególnie w stosunku do euro - dodaje Bartosz Sawicki.

- Ostatnie dane sugerują, że Fed może zostać zmuszony do szybszych podwyżek stóp procentowych – nie w 2023 r., jak do tej pory zakładał konsens, ale w 2022 r. Dlatego tak spada kurs EUR/USD, a w ślad za tym złoty. Do słabości naszej waluty dokłada się różnica w stopach procentowych w stosunku do innych krajów regionu. Kapitał przepływa od złotego w stronę czeskiej korony i forinta - mówi Konrad Ryczko.

Bardziej lokalnie

Złotego nie broni też polityka pieniężna NBP. Rynek spodziewa się co prawda kolejnej podwyżki stóp procentowych w grudniu tego roku, ale - jak przypomina Konrad Ryczko - złoty tylko na chwilę umocnił się po podwyżce stóp procentowych na posiedzeniu w listopadzie.

– Wpływu na złotego nie mają też rosnące oczekiwania na kolejne podwyżki. Możliwe jednak, że NBP próbuje obecnie stabilizować kurs interwencjami - mówi Konrad Ryczko.

Jego zdaniem konflikt z Unią Europejską oraz daleka od oczekiwań rynku komunikacja NBP pozostają raczej w tle, podobnie jak napięta sytuacja na granicy z Białorusią. Bartosz Sawicki uważa jednak, że wszystko to dokłada się do kondycji naszej waluty, czyniąc ją bardzo wrażliwą i rozchwianą w porównaniu z innymi składnikami regionalnego koszyka.

– Podstawowym problemem jest polityka pieniężna, a dokładnie niepewność dotycząca skali zacieśniania w najbliższych miesiącach. Kolejne podwyżki stóp procentowych będą na złotego działać stabilizująco. Z pewnością nie pomaga też konflikt z Unią Europejską, piętrzące się ryzyko geopolityczne związane z kryzysem migracyjnym, jak również błyskawiczne wyparowanie pokaźnej nadwyżki na rachunku obrotów bieżących z zagranicą - mówi Bartosz Sawicki.

Co dalej?

Na wagę tego ostatniego czynnika zwraca uwagę Wojciech Stępień, ekonomista BNP Paribas. Jego zdaniem, pogorszenie rachunku jest konsekwencją zakłóceń w łańcuchach dostaw (wpływają na część branż i wielkość eksportu) oraz niekorzystnych terms of trade (ceny wielu produktów importowanych rosną szybciej niż tych eksportowanych), na co nakładają się czynniki cykliczne (konsumpcja “wylewa” się za granicę). Jak twierdzi, nie są to czynniki przejściowe i dlatego nie spodziewa się, by sytuacja złotego szybko się poprawiła.

– W krótkim terminie – przynajmniej do końca tego roku – trudno liczyć na jakąś korzystną zmianę - potwierdza Konrad Ryczko z DM BOŚ.

Optymistą, ale dopiero w średnim terminie, jest natomiast Tilmann Kolb, analityk z banku UBS.

- W tym horyzoncie spodziewamy się, że polityka monetarna Narodowego Banku Polskiego będzie bardziej ostra niż Europejskiego Banku Centralnego, a spory z unią prawdopodobnie nadal będą stanowiły wyzwanie i mogą opóźnić napływ funduszy unijnych, ale nie powinny go całkowicie zniwelować. W tym kontekście złoty powinien ponownie zyskać w stosunku do euro - mówi Tilmann Kolb.