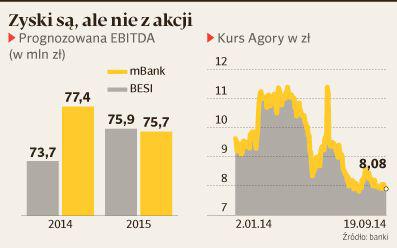

W raporcie z 18 września 2014 r. Konrad Księżopolski z Espirito Santo Investment Bank (BESI) podniósł rekomendację dla Agory z neutralnej do „kupuj”, podwyższając jednocześnie cenę docelową z 8,50 do 10,20 zł. Natomiast 27 sierpnia Paweł Szpigiel z DM mBanku obniżył wycenę z 8,24 do 7,60 zł, zalecając jednocześnie redukowanie zaangażowania w spółkę. Analityk z BESI przypomina, że w przychodach Agory coraz mniejszą rolę odgrywa prasa, a inwestorzy powinni dostrzec zwiększający się wpływ przychodów z kin, reklamy zewnętrznej, segmentu internetowego i telewizji. Według Konrada Księżopolskiego, zależna od Agory Stopklatka TV powinna w 2015 r. zdobyć 1,5-procentowy udział w rynku, co powinno przełożyć się na 9-10 mln rocznego zysku netto, a nadchodzące kampanie wyborcze powinny wesprzeć wyniki outdoorowej części firmy. Paweł Szpigiel podkreśla natomiast, że generowane przez Agorę przepływy pieniężne działalności operacyjnej w całości będą konsumowane w latach 2014-16 przez inwestycje w outdoor i kina. Zdaniem Pawła Szpigla, segment druku jest kulą u nogi spółki, a przypisane do niego nieruchomości stanowią blisko połowę obecnej wyceny giełdowej. — Sądzimy, że utrzymywanie wysokiej bazy aktywów jest ekonomicznie nieuzasadnione i niekorzystne dla akcjonariuszy — uważa analityk. Specjalista kwestionuje założenia Agory dotyczące sprzedaży płatnych subskrypcji pozwalających na dostęp do treści „Gazety Wyborczej” w internecie. Według szacunków eksperta DM mBanku, na koniec 2014 r. będzie ich 30 tys., a w 2017 r. 65 tys. W obu przypadkach to o 10 tys. mniej, niż zakłada sama spółka, choć przyznała już, że 40 tys. subskrypcji na koniec 2014 r. jest celem ambitnym. Konrad Księżopolski nie odnosi się wprost do liczby subskrybentów, ale zakłada, że średnie ARPU (czyli przychód z użytkownika) wyniesie 16 zł na miesiąc, co oznaczałoby 0,8 mln zł przychodów kwartalnie. — Naszym zdaniem, jest to jedyny sposób, w jaki Agora może próbować odzyskać utracone przychody z prasy drukowanej. Przykłady „Die Welt” i „New York Times” pokazują, że jest to możliwe, ale zwracamy uwagę, że z powodów historycznych przywiązanie do prasy jest w Polsce znacznie mniejsze niż w Europie Zachodniej czy Stanach Zjednoczonych. Stąd proste porównanie i może nie być aktualne — zauważa analityk BESI.