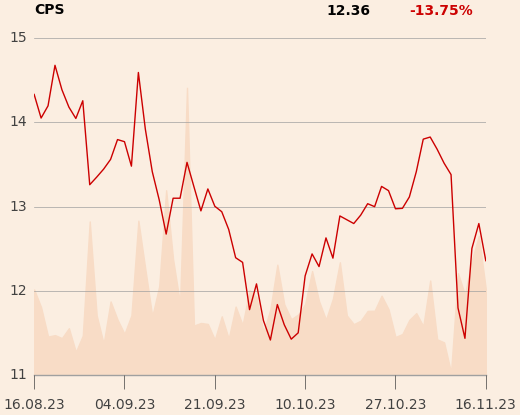

Dwie ostatnie sesje zakończyły się dla spółki zwyżką o 12 proc., ale tegoroczny bilans to spadek o 29 proc., co czyni spółkę jedną z najgorszych w portfelu WIG20 (gorzej radziło sobie tylko Pepco).

Paweł Puchalski uważa, że potencjał wzrostu jest ograniczony. Cenę docelową wyznaczył na 14,2 zł (około 11 proc. powyżej ceny z zamknięcia sesji w środę), a rekomendację obniżył z “lepiej od rynku” do “neutralnie-sprzedaj w krótkim terminie”, wynika z danych agencji Bloomberg.