Największe banki centralne świata prą do przodu z podwyżkami stóp procentowych, obawiając się, by inflacja nie utrwaliła się na zbyt wysokim poziomie. Z ich komunikatów wyłania się jednak coraz silniejsze przekonanie, że zacieśnienie polityki pieniężnej już przyniosło pewien sukces – widać oznaki odwrócenia cyklu inflacyjnego. I choć w najbliższych miesiącach stopy mają dalej rosnąć, inwestorzy na rynkach finansowych już wyceniają rychły koniec podwyżek, a nawet ich odwrócenie. Wywołuje to oczywiście zwiększony apetyt na ryzyko.

Na imprezę z szampanem nie została jednak jeszcze zaproszona niska inflacja, a wprosić się chce recesja.

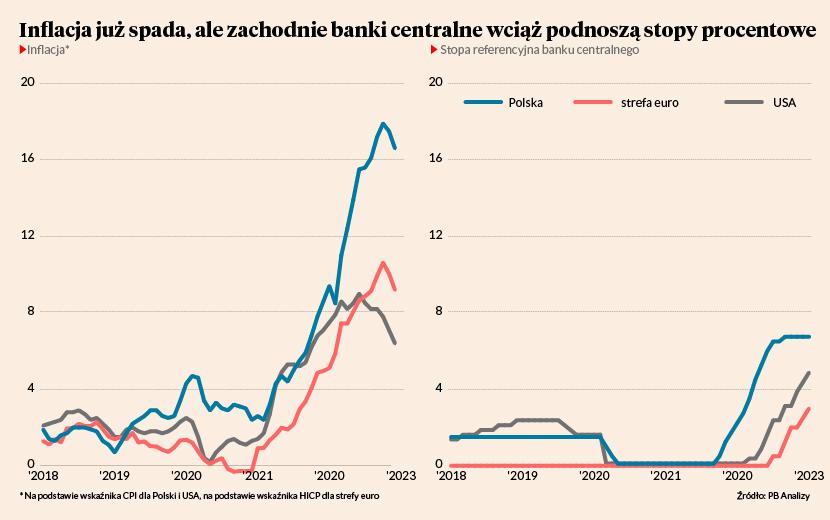

W środę amerykański Fed podniósł stopy o 0,25 pkt proc. do 4,5-4,75 proc. (w USA ustalany jest przedział, w którym Rezerwa Federalna utrzymuje dzienną stopę rynkową). W czwartek natomiast Europejski Bank Centralny podniósł stopy o 0,5 pkt proc., ustalając stawkę referencyjną na poziomie 3 proc. W podobnej skali koszt pieniądza podwyższył Bank Anglii, choć stopa referencyjna w funtach wynosi już 4 proc.

Co ciekawe, we wszystkich przypadkach stopy procentowe są już wyższe lub wkrótce będą wyższe (przypadek EBC, który zapowiada podwyżkę w marcu) niż prognozowana przez same banki centralne inflacja na rok w przód. Tymczasem w Polsce jest inaczej – stopa referencyjna NBP jest ciut niższa od prognozowanego wzrostu cen (6,75 proc. vs. prognozowane na pierwszy kwartał 2024 r. 6,8 proc.). Widać różnicę w podejściu do polityki pieniężnej i większą determinację zachodnich banków centralnych do szybkiego zduszenia inflacji.

W komunikatach zachodnich banków centralnych widać też jednak pewien zwrot. Można powiedzieć, że banki puszczają oko do rynków i wszystkich obserwatorów: „dostrzegamy, że coś się zmienia w otoczeniu inflacyjnym, ale nie chcemy jeszcze otwarcie mówić o zmianie polityki”. Widać, że proces dezinflacji się rozpoczął - powiedział Jerome Powell, prezes Fedu. Christine Lagarde, szefowa EBC, stwierdziła, że ryzyko dla inflacji stało się bardziej zbilansowane (czyli prawdopodobieństwo wzrostu powyżej prognoz jest zbliżone do prawdopodobieństwa spadku poniżej). Bank Anglii natomiast, mówiąc o podwyżkach stóp koniecznych do zatrzymania inflacji, posługuje się mniej jastrzębim słownictwem.

Rynki finansowe oczywiście nie lubią zabawy w puszczanie oka – albo jest bal, albo stypa. Inwestorzy uznają więc, że walka z inflacją powoli dobiega końca i wkrótce stopy procentowe przestaną rosnąć. Rentowności obligacji wyraźnie spadają, a w górę idą ceny akcji, zwłaszcza spółek technologicznych. Ich wycena jest wrażliwa na zmiany stóp, bo w większym stopniu bazuje na obietnicach przyszłych zysków niż na bieżących dochodach. Tymczasem im wyższe stopy, tym mniej wart jest przyszły pieniądz w stosunku do dzisiejszego.

W atmosferze entuzjazmu warto pamiętać o dwóch rzeczach.

Po pierwsze, obecny epizod inflacyjny nie ma właściwie precedensu. Ostatni raz inflacja w krajach rozwiniętych była tak wysoka 30-40 lat temu, kiedy struktura gospodarki była inna. Doświadczenia z tamtych lat mają więc ograniczone znaczenie i chodzimy trochę po omacku. Jeżeli w ogóle coś mówią, to że obniżenie wysokiej inflacji jest kosztowne i bardzo rzadko się udaje bez poniesienia istotnych kosztów po stronie wzrostu bezrobocia i recesji.

Po drugie, bieżące dane makroekonomiczne - te twarde, a nie oparte na ankietach - wciąż się pogarszają, a ryzyko recesji nie zniknęło z horyzontu. Na przykład popyt konsumentów jest coraz słabszy, a za tym idzie powolne osłabienie inwestycji.

Trzeba mieć to w tyle głowy, niekoniecznie jednak tracąc dobry nastrój, do którego w ostatnich latach nie mieliśmy zbyt wielu powodów.