Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

Waluty wszystkich regionów świata osłabiły się względem dolara. Słaba koniunktura na świecie oraz słabe wyniki wskaźnika PMI skłaniają inwestorów do przenoszenia swoich środków w bezpieczne aktywa dolarowe, wywierając presję na aprecjację dolara. Widać to także po strukturze zmian, gdzie najwięcej tracą rynki wschodzące, charakteryzujące się najwyższą stopą ryzyka. Odzwierciedla to także spadek rentowności dwuletnich obligacji amerykańskich.

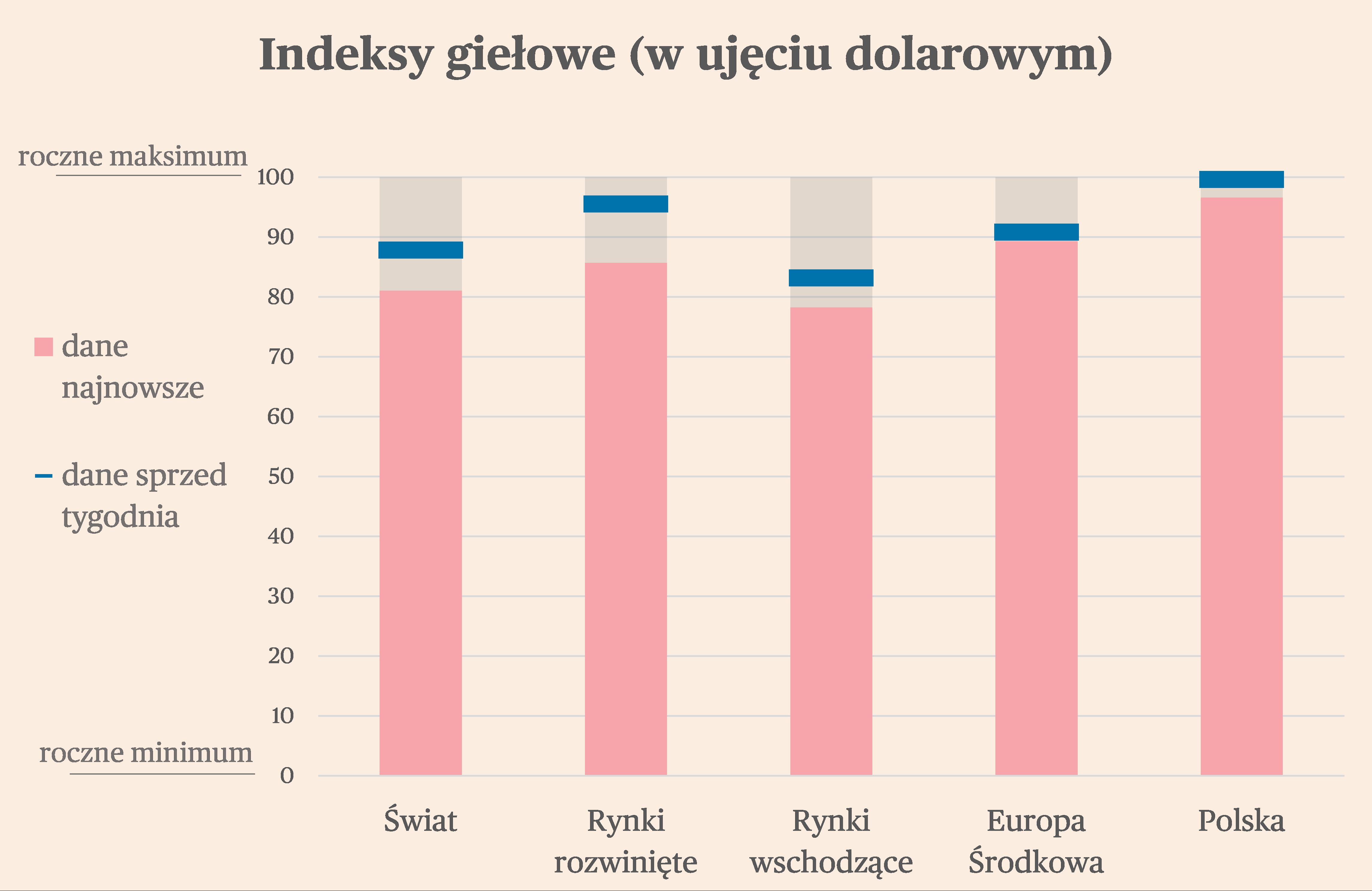

Ruch indeksów giełdowych był ostatnio trochę większy niż dwa tygodnie temu. Indeksy szły w dół praktycznie w każdym regionie. Wspólnym powodem spadków we wszystkich regionach była aprecjacja dolara. Z ważniejszych rynków najszybciej zyskuje giełda w Stambule, gdzie w ostatnim tygodniu indeks wzrósł o 3,6 proc. Głównym źródłem wzrostu jest szybka deprecjacja liry, sprawiająca, że w ujęciu dolarowym tureckie aktywa stają się atrakcyjnie wycenione. Spadki w pozostałych najważniejszych gospodarkach można tłumaczyć gorszymi od oczekiwań odczytami wskaźnika PMI. Przemysł hamuje zwłaszcza w Europie i na Dalekim Wschodzie, dlatego inwestorzy podchodzą z większą rezerwą do akcji na rynkach rozwiniętych.

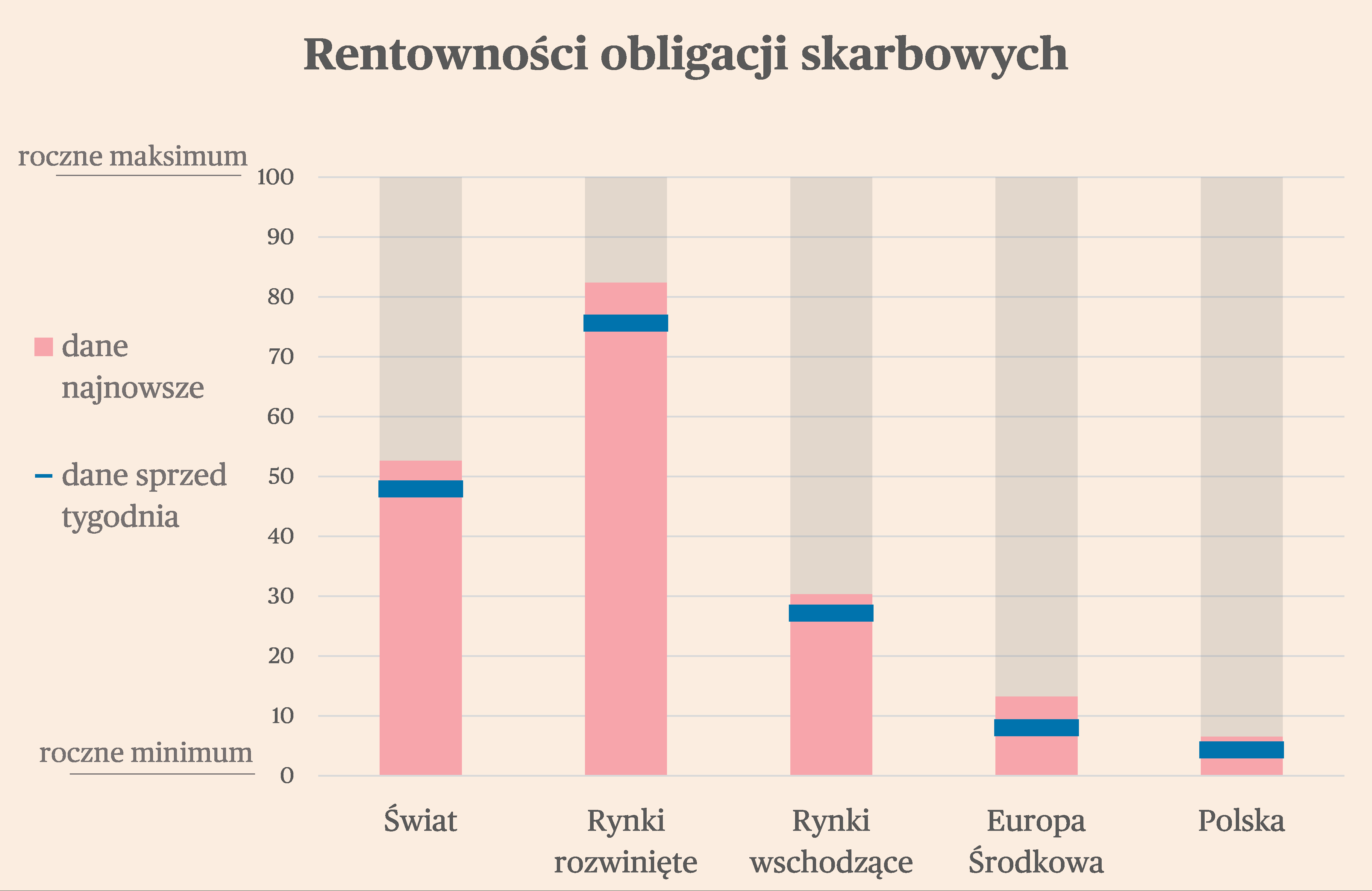

Rentowność 10-letnich obligacji skarbowych zmieniła się minimalnie w każdym z regionów. Rentowność długoterminowych obligacji skarbowych determinowana jest przez oczekiwaną długoterminową stopę procentową. W państwach rozwijających się szczyt oczekiwań inflacyjnych już minął, dlatego wartości znajdują się blisko rocznego minimum. W państwach rozwiniętych wśród inwestorów dominuje pogląd o utrzymaniu się stóp procentowych na wyższym poziomie przez dłuższy okres czasu. Dezinflacja na zachodzie jest solidna, jednak nie wiadomo, czy uda się ją podtrzymać aż do osiągnięcia celów inflacyjnych. W poprzednich miesiącach rynek często mylił się w ocenie warunków gospodarczych, więc i oczekiwana ścieżka stóp procentowych może być nietrafna.

Surowce energetyczne, czyli ropa oraz gaz, podrożały, a metale przemysłowe, czyli miedź oraz nikiel, staniały. Zwyżki cen ropy wynikają ze stopniowego ograniczania wydobycia przez OPEC, zwłaszcza Arabię Saudyjską. W przypadku cen gazu wzrost wskaźnika jest głównie efektem statystycznym - od dłuższego czasu cena gazu utrzymuje się w trendzie bocznym, raz rosnąc, a raz malejąc. Ceny metali przemysłowych zaliczyły w ostatnim tygodniu spadek. Presja na obniżki cen wynika ze spowolnienia w przemyśle w Europie Zachodniej i Chinach, które przekłada się na mniejszy popyt na metale przemysłowe.