Jeszcze przez najbliższe 10 lat, a może i dłużej, węgiel będzie niezbędny dla bezpieczeństwa energetycznego kraju. PG Silesia ma nieco ponad 2-procentowy udział w rynku polskim i mniej niż 1-procentowy w rynku ogólnoeuropejskim. Sprawdziliśmy, że jest przestrzeń dla tej firmy na rynku i opracowaliśmy plan – mówił 17 grudnia 2020 r. na łamach “PB” Marcin Sutkowski, wówczas już były prezes, ale wciąż główny akcjonariusz (31,5 proc.) Bumechu.

Tego dnia wyceniana na niespełna 30 mln zł spółka ogłosiła, że odkupi od firmy EPH, kontrolowanej przez czeskiego miliardera Daniela Kretinsky’ego, Przedsiębiorstwo Górnicze Silesia. Kurs akcji na GPW podskoczył wówczas o ponad 70 proc., ale obserwatorzy rynku, mając w pamięci poprzedni wyskok notowań spółki (czytaj w ramce), do transakcji podchodzili z rezerwą.

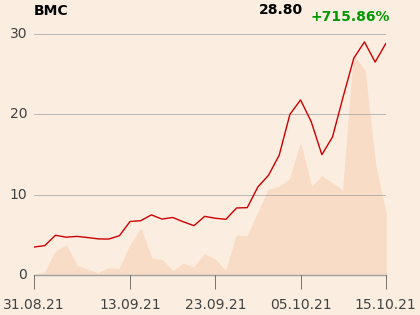

Emocje szybko opadły, a kurs z dzisiejszej perspektywy przez kolejnych dziewięć miesięcy był płaski jak naleśnik. Rosnąć zaczął 1 września i z poziomu 3,71 zł w czterech skokach doszedł do ponad 30 zł.

Stopą zwrotu za ten okres wysokości ponad 700 proc. z katowicką firmą nie może się równać żadna inna z GPW. Na podium - co znamienne - stoją inne spółki węglowe: Bogdanka zdrożała o 73 proc., a Coal Energy o 58 proc.

- Dopiero teraz kurs zaczyna dyskontować wartość, jaką dla grupy Bumech ma kupno kopalni Silesia. W styczniu [wówczas formalnie podpisano umowę - red.] przejęcie nie zrobiło wrażenia na inwestorach. We wrześniu przypomnieli sobie o tym, kiedy zrobiło się gorąco na rynku energii - nie tylko węgla, ale także gazu, ropy i prądu. Doszło do nie notowanych od dłuższego czasu niedoborów i wyłączeń, np. w Chinach. Niemieckie elektrownie anonsowały, że nie mają węgla, a cena gazu w Europie Zachodniej osiągnęła niebotyczne poziomy - mówi Andrzej Buczak, prezes Bumechu.

Jego zdaniem, akcje kierowanej przez niego spółki - mimo skoku kapitalizacji do 400 mln zł - wciąż są niedowartościowane i notowane z dyskontem do branży.

Dopiero teraz kurs zaczyna dyskontować wartość, jaką dla grupy Bumech ma kupno kopalni Silesia.

Jak podkreśla Andrzej Buczak, kilka miesięcy temu wątpliwości inwestorów mogły być uzasadnione w sytuacji braku decyzji Brukseli w sprawie umowy społecznej dotyczącej kopalń, niezbyt wysokich cen węgla i negatywnego nastawienia banków do finansowania "brudnych“ surowców. Teraz sentyment zmienił się o 180 stopni, a sama spółka pod koniec września pochwaliła się wynikami za I półrocze - a więc okres jeszcze sprzed węglowego boomu. Uwzględnienie od końca stycznia rezultatów PG Silesia pozwoliło na skokową poprawę rezultatów. Przychody wzrosły z 44,6 do 202,7 mln zł, a zysk netto z 4,7 do 21,2 mln zł.

Za 99,9 proc. akcji PG Silesia Bumech ma zapłacić niespełna 10 mln zł. Umowa przewiduje też zapłatę części zmiennej, uzależnionej od zysku operacyjnego. Za okres od października 2022 r. do września 2024 r. Bumech będzie wypłacać EPH 20 proc. miesięcznego EBIT, przy czym nie więcej niż 1,5 mln zł miesięcznie.

Andrzej Buczak zapewnia, że diametralna zmiana koniunktury na rynku węgla nie będzie mieć konsekwencji dla postanowień umowy.

– Cena węgla nie ma znaczenia dla parametrów umowy - deklaruje prezes Bumechu, który podkreśla, że nie ma też ryzyka jej cofnięcia, choć przez obostrzenia covidowe nie wszystkie kwestie zostały dopięte na ostatni guzik.

W II półroczu Bumech ma zapłacić 4,5 mln zł, a w 2022 r. 13,5 mln zł z tytułu przejęcia Silesii oraz drugiej ze spółek - Mining Services and Engineering.

Apetyt na więcej

W kopalni Silesia zatrudnionych jest 1500 osób, ponadto 250-300 to pracownicy z firm podwykonawczych. Andrzej Buczak celuje w wydobycie 2 mln ton węgla handlowego w 2022 r. W I półroczu 2021 było to 630 tys. ton. Wszystkie polskie kopalnie wydobyły w tym czasie 27 mln ton, wynika z danych Agencji Rozwoju Przemysłu.

– Pracujemy nad tym, by zwiększyć wydobycie węgla. Mamy za sobą trudne miesiące, bo od połowy ubiegłego roku aż do momentu przejęcia przez nas kopalni nie prowadzono drążeniowych prac przygotowawczych, ograniczając się do eksploatowania dwóch ścian. Teraz musimy przygotować dwie kolejne. Stabilizację i wydobycie na satysfakcjonującym nas poziomie powinniśmy osiągnąć na przełomie roku - dodaje prezes Bumechu.

Jak podkreśla, efekt podwyższonych cen węgla na rynkach światowych będzie widoczny już w wynikach drugiego półrocza, choć zaznacza, że ceny krajowe wolniej podążają za cenami światowymi.

– Myślę że nikt nie jest w stanie podać długoterminowej prognozy cen węgla, nieobarczonej dużym ryzykiem. W tle mamy nie tylko pandemię, ale także kryzys podaży. Co jednak ważne, zmienił się trochę punkt widzenia na bezpieczeństwo energetyczne krajów unijnych w sytuacji, w której dostaw gazu użyto jako formę nacisku - mówi Andrzej Buczak.

Obecnie cena kontraktu terminowego API2 CIF ARA to około 240 USD. W najnowszej umowie eksportowej, podpisanej 13 października przez Silesię, zawarto formułę cenową uwzględniającą cenę kontraktów. Ilość węgla objętego umową to 210 tys. ton, a szacunkowa wartość zlecenia 170 mln zł (dostawy będą realizowane od października 2021 do stycznia 2022 r.). Dzień wcześniej podpisano inną umowę, opiewającą na około 145 mln zł netto (dostawy będą realizowane od kwietnia 2022 do grudnia 2023 r.).

Taką łączną wartość mają dwie umowy na dostawy węgla, podpisane w ostatnich dniach przez Silesię, spółkę zależną Bumechu.

Andrzej Buczak zapowiada reinwestowanie zysków, tak, by obniżyć koszty wydobycia. W planach jest budowa jednostki kogeneracyjnej, co pozwoli na samodzielne wytwarzanie prądu.

Nie tylko węgiel

W I półroczu 2021 segment wydobycia węgla przyniósł Bumechowi 168 mln zł z łącznie 202 mln zł przychodów (83 proc.) i 36,3 mln zł zyski operacyjnego (95 proc.). Firma świadczy także usługi górnicze. Część za granicą, gdzie od 2016 r. jest operatorem jednej z kopalń boksytu w Czarnogórze, należących do firmy Uniprom Metali. Jej właściciele chcą się pozbyć tej nogi biznesowej, bo potrzebują gotówki na uzdrowienie innej - hotelowej, która ucierpiała przez lockdowny.

– Po przejęciu z pozycji operatora przejdziemy na pozycję tego, który wydobywa i sprzedaje surowiec. Do dyspozycji będziemy mieli nie jedną, ale trzy kopalnie, co oznacza możliwość wydobywania około 800 tys. ton boksytów rocznie. Cena tego surowca jest w miarę stabilna - obecnie wynosi około 40 USD za tonę. Złoża szacowane są na około 12 mln ton, co daje perspektywę co najmniej 10 lat eksploatacji, która jest mniej kosztowna jeśli chodzi o nakłady niż węgiel. Nie jest to też tak gorący temat politycznie - mówi Andrzej Buczak.

Bumech nie ma na razie w planach innych przejęć.

Choć teraz to głównie doniesienia z Chin decydują o koniunkturze na rynku węgla, a tym samym o notowaniach spółek z branży, to wątek chiński w przypadku Bumechu to nie pierwszyzna. W 2017 r. kurs wzrósł o kilkadziesiąt procent po komunikacie spółki, w którym podano, że China Coal Energy Company Ltd. zwiększyła z 3,72 do 9,77 proc. udział w akcjonariacie firmy. O tym, że to nie fake, ale gigant notowanych na giełdzie w Chinach, zapewniał Marcin Sutkowski, wówczas prezes, a obecnie główny akcjonariusz Bumechu. Komisja Nadzoru Finansowego szybko nabrała wątpliwości co do wiarygodności pisma i po kilkunastu dniach stwierdziła, że treść listu jest nieprawdziwa, a podpis rzekomego prezesa "zasadniczo odmienny" od podpisu z raportu CSR ze strony internetowej spółki. Jak się okazało, rzekome zawiadomienie wysłano z jednego z warszawskich urzędów pocztowych, a jako nadawcę wskazano jedną ze stołecznych kancelarii prawnych, która oświadczyła, że nie ma ze sprawą nic wspólnego. Po dwóch latach Prokuratura Okręgowa w Warszawie umorzyła śledztwo w sprawie manipulacji kursem akcji. Powód: sprawcy nie wykryto.