Pisałem wtedy: „Czerwcowa niespodzianka jest za mała, by wywołać dużą rewizję oczekiwań. Wydaje się, że obniżenie miesięcznej dynamiki cen bazowych może być zjawiskiem przejściowym, zwykłym wahnięciem we wzrostowym trendzie”.

Lipiec ten wniosek potwierdził. Ceny znów przyspieszyły, inflacja wzrosła, a na rynek wróciły zakłady na podwyżkę stóp procentowych w Polsce jeszcze w tym roku. Fundamentalne pytanie od paru miesięcy jest identyczne: czy po pierwszych efektach odmrożenia gospodarki przyjdzie spowolnienie dynamiki cen? Na razie odpowiedź brzmi: nie. Teraz dodam kolejne pytanie: czy w miarę jak gospodarka będzie się zbliżała do trendu sprzed kryzysu, ceny mogą jeszcze przyspieszyć? Odpowiedź dopiero poznamy.

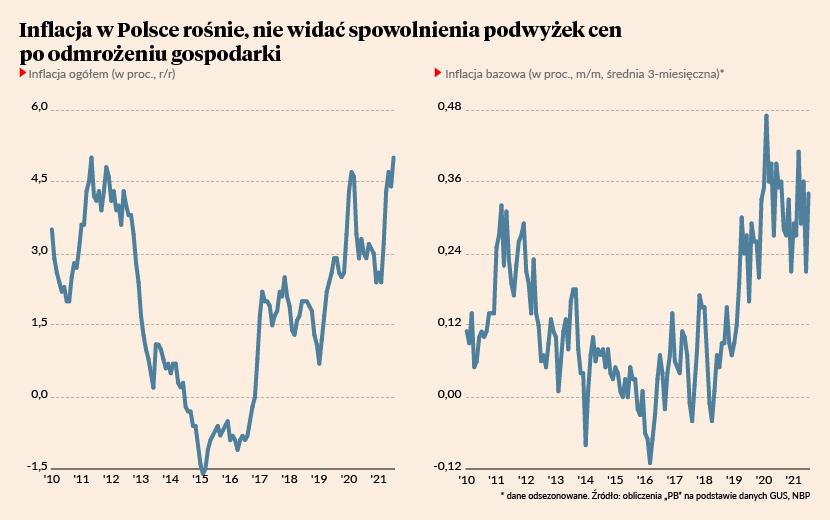

Ze wstępnych danych GUS wynika, że w lipcu inflacja wyniosła w Polsce 5 proc. wobec 4,4 proc. w czerwcu. Wzrost inflacji jest efektem znacznych podwyżek cen paliw oraz – prawdopodobnie – przyspieszenia cen towarów w sklepach.

Dla mnie najistotniejszy wskaźnik to średnia zmiana cen bazowych z miesiąca na miesiąc. Pozwala zobaczyć, w jakim kierunku na bieżąco zmierzają ceny po odjęciu wahań związanych z surowcami. Jest to tzw. momentum. W lipcu ten wskaźnik wyniósł 0,33 proc. (mój wstępny szacunek na podstawie danych GUS), czyli nie różnił się istotnie od trendu z poprzednich miesięcy. W przeliczeniu na wartości roczne daje to inflację bazową w okolicach 4 proc. Na razie podwyżki cen związane z odmrażaniem gospodarki nie gasną.

Efekt odmrażania niewątpliwie będzie długi i trudno oczekiwać, by wygasł już dziś. Firmy nie zmieniają cen z miesiąca na miesiąc, szczególnie w przemyśle. Cenniki podaje się często klientom handlowym z wyprzedzeniem. Największa fala wzrostu cen w fabrykach, wynikająca z zaburzeń w łańcuchach dostaw, wciąż trwa, więc w sklepach będzie widoczna jeszcze przez wiele miesięcy.

Pod koniec roku w inflacji spotkają się zatem dwa trendy. Z jednej strony, efekty odmrażania na pewno będą już wtedy powoli się zmniejszały. Z drugiej jednak strony, narastać będą inflacyjne efekty ożywienia gospodarczego, czyli umocnienia konsumpcji i inwestycji oraz wzrostu płac.

Jaki będzie bilans tych trendów? Analitycy Narodowego Banku Polskiego i wielu instytucji finansowych sądzą, że ceny lekko wyhamują. Lipcowa projekcja inflacji NBP wskazuje, że inflacja bazowa będzie obniżała się z ok. 3,5-4 proc. obecnie do ok. 3 proc. na początku 2022 roku. Pozwoliłoby to całej inflacji, łącznie z żywnością i energią, też wyraźnie spaść, może nawet w okolice górnej granicy celu inflacyjnego (3,5 proc.).

Nie zakładałbym jednak, że takie wyhamowanie nastąpi. Jeżeli wirus delta nie położy na łopatki światowej gospodarki, a chyba nie położy, to siła czynników proinflacyjnych będzie narastać. Szczególnie trzy z nich są istotne: szybkie ożywienie inwestycji, przesunięcie rynku pracy w kierunku rynku pracownika oraz systematyczna deprecjacja waluty.