Początek miesiąca to zawsze moment publikacji indeksów PMI, czyli wskaźników opracowywanych wśród menedżerów zakupów w dużych firmach. Historycznie wskaźnik jest wysoce skorelowane ze zmianami produkcji przemysłowej oraz PKB, stąd uchodzi za jeden z najlepszych wskaźników wyprzedzających koniunkturę.

Odczyty PMI dla przetwórstwa przemysłowego w najważniejszych gospodarkach pokazują jedno: zbliża się recesja. Wciąż jednak nie wiemy, czy będzie to głębokie załamanie produkcji, czy też jednak cykliczny dołek, z którego gospodarka wyjdzie za kilka kwartałów.

Zacznijmy od krótkiego omówienia danych. PMI dla przetwórstwa przemysłowego w strefie euro spadł we wrześniu wyniósł 49,6 pkt., czyli znalazł się poniżej poziomi 50 pkt. oddzielającego recesję od ekspansji. W Niemczech wyniósł 49,1 pkt., we Włoszech 48 pkt. i w obu gospodarkach był poniżej sierpniowych odczytów. Spośród kluczowych gospodarek strefy, wzrósł jedynie we Francji, do 50,6 pkt. W USA wskaźnik PMI także zanotował spadek do 51,5 pkt., w Chinach z kolei znalazł się na poziomie 49,1 pkt.

Same odczyty nie wyglądają więc optymistycznie i podobnie jest w odpowiedziach udzielanych przez ankietowanych menedżerów.

W strefie euro menedżerowie wskazują na silne spadki popytu. To przekłada się z kolei na szybki przyrost niesprzedanych wyrobów gotowych. Innymi słowy, firmy zapełniają magazyny niesprzedanymi produktami, w skali niewidzianej w całej 25-letniej historii badania. To oczywiście powoduje, że jednocześnie decydują się na ograniczanie produkcji.

Jednocześnie wiele firm wciąż ma bardzo duże zapasy komponentów, które zakupiły jeszcze w IV kw. ub.r. i I kw. br., kiedy popyt na ich produkty utrzymywał się na wysokim poziomie. Stosunek nowych zamówień do zapasów jest na najniższym poziomie od 2009 r., wyłączając początkowe miesiące pandemii. To spowoduje, że spadać będzie popyt na komponenty, w większym stopni niż wynikałoby to ze spadków produkcji.

Ankietowani menedżerowie zwracają jednak także uwagę, że te zjawiska przekładają się na ograniczenie inflacji. Coraz mniejsze są wzrosty cen zarówno produktów finalnych, jak i komponentów.

Z przemysłu płyną więc dwa sygnały. Z jednej strony, spadek popytu prowadzi do ograniczania produkcji. Z drugiej, ograniczenie popytu obniża ceny towarów. Na tym etapie mogłoby się więc wydawać, że wszystko zmierza w kierunku typowego spowolnienia. Ceny spadną, wówczas wróci popyt i produkcja ponownie zacznie rosnąć.

W tym całej układance jest jednak jeden element, który to wszystko psuje i są to ceny energii. W ujęciu r/r uśrednione ceny gazu, ropy i węgla na giełdach w Europie wzrosły o ok. 400 proc. Ceny samego gazu na giełdach wzrosły o ponad 1000 proc. (do połowy sierpnia, później nastąpił spadek, ale badanie PMI jest prowadzone w ciągu całego miesiąca). One przekładają się na firmy z pewnym opóźnieniem, bo rynki energii są silnie regulowane i dopiero stopniowo będą odczuwalne przez firmy, zmuszając je do podnoszenia wytwarzanych towarów.

Jesteśmy więc w fazie przejściowej: już wiadomo, że podwyżki cen energii będą ogromne, ale jeszcze nie wiemy, jak wielkie. Mówiąc obrazowo, dla firm to może być tylko wejście na Rysy – będzie to wyzwanie, ale sprawny człowiek poradzi sobie z tym bez specjalnego przygotowania. A może to być wejście na Mount Everest, nawet wspinaczom z bardzo dobrym przygotowaniem może się to nie udać. I w badaniu PMI mniej więcej to właśnie podkreślają menedżerowie – panuje ogromna niepewność co do kształtowania się cen energii.

One z kolei będą zależały od trzech czynników – podaży surowców energetycznych, warunków meteorologicznych oraz działań polityki gospodarczej. Pierwsza dwa czynniki są trudne do przewidzenia, zostaje więc polityka, która może ograniczać wzrost cen energii wytwarzanej w kraju poprzez wprowadzenie szerszych regulacji cen energii dla odbiorców komercyjnych, czyli firm, a także poprzez nałożenie na producentów energii tzw. podatku od zysków nadzwyczajny (windfall tax). To jednak może tylko ograniczyć wzrosty, ale one i tak będą silne.

Europejski przemysł znajduje się więc w fazie oczekiwania. Są coraz mniejsze szanse, że uda się uniknąć recesji, ale wciąż jeszcze są szanse, że nie będzie ona bardzo głęboka.

W podobnej, choć nieco lepszej sytuacji znajduje się przemysł w USA oraz Chinach. Tamtejsze firmy również wskazują na pogorszenie popytu, a także spadek presji inflacyjnej w łańcuchach dostaw, jednak czekają je mniejsze podwyżki cen energii niż w Europie.

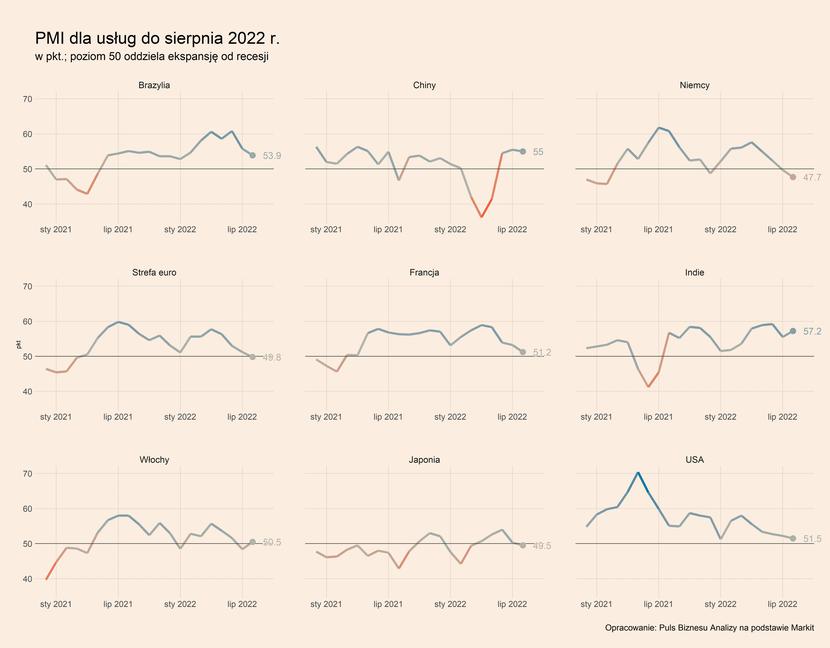

Na koniec warto jeszcze krótko spojrzeć na koniunkturę w usługach. W strefie euro odczyt PMI dla tego sektora we wrześniu spadł do 49,8 pkt. Słabą koniunkturę sygnalizują przede wszystkim firmy z Niemiec, gdzie PMI wyniósł 47,7 pkt. Nieco lepsze odczyty miały miejsce we Francji – 51,2 pkt., oraz we Włoszech – 50,5 pkt. Europejski sektor usługowy też wskazuje jednak na pogorszenie popytu i obawia się o wzrosty cen energii.

Koniunktura w sektorze usług pogorsza się też w USA – PMI wyniósł tam 51,5 pkt., a nieznacznie także w Chinach, gdzie jednak wciąż w usługach trwa ożywienie spowodowane znoszeniem wiosennych lockdownów.

Podsumowując, europejska gospodarka, szczególnie przemysł, zmierza w kierunku recesji, która wydaje się już raczej nie do uniknięcie. Przy odpowiedniej polityce w zakresie cen energii, a także sprzyjającym atmosferycznym (ciepła zima) oraz podażowym, może to być jednak tylko dołek, a nie załamanie.