Ceny plastiku ponownie rosną i zbliżają się do rekordowych poziomów z maja br. W najbliższych miesiącach można się spodziewać utrzymywania się wysokich cen, ze względu na bardzo wysoki popyt konsumpcyjny na towary, a co za tym idzie na wyroby z plastiku oraz wysokie ceny ropy. Z drugiej strony ewentualne dalsze zakłócenia w łańcuchach dostaw, czy ryzyko pogorszenia światowej koniunktury mogą przełożyć się na umiarkowane spadki cen.

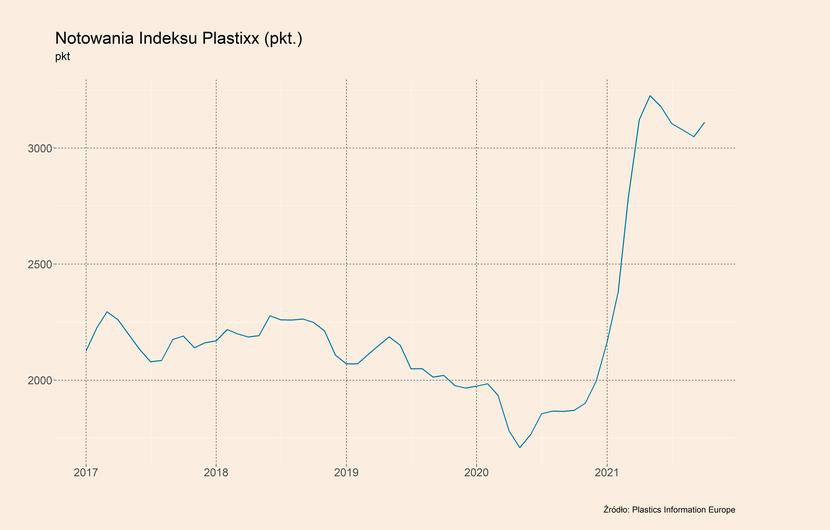

Ceny plastiku znajdują się obecnie blisko najwyższych poziomów w historii, czyli cen z okresu kwietnia – maja 2021 r. Wskazuje na to indeks Plastixx, który pokazuje ceny najważniejszych tworzyw na rynkach Europy Zachodniej. W październiku znajdował się on na poziomie 3 110 pkt. i wzrósł o 2 proc. w stosunku do poziomu z września. Jest to wyraźne odwrócenie trendu spadkowego, w którym ceny znajdowały się od czerwca. Oznacza to także, że średnie ceny tworzyw na rynkach europejskich są o 66,3 proc. wyższe niż przed rokiem, a także 54,0 proc. wyższe niż przed dwoma laty.

Dane Plastech o średnich cenach najważniejszych tworzyw sztucznych na polskim rynku również pokazują, że po lekkich spadkach w okresie wakacyjnym, ceny ponownie wzrosły. Choć na początku listopada były wciąż na niższym poziomie niż podczas szczytów w maju i czerwcu.

Skalę wzrostów cen w ciągu ostatniego roku dobrze pokazuje dwuletnia dynamika, a więc porównanie z listopadem 2019 r. Pozwala to uniknąć efektu bazy, który występuje w ujęciu rok do roku. Najwyższą dwuletnią dynamiką cechują się liniowy polietylen niskiej gęstości (LLDPE) standard, polietylen o niskiej gęstości (LDPE) wtrysk oraz LDPE folia, których ceny w ciągu dwóch lat wzrosły odpowiednio o 113,2 proc., 102,1 proc. oraz 102 proc. Bardzo silnie wzrosły ceny wspomnianego już PET butelkowego, których dwuletnia dynamika wyniosła 90,4 proc. Silnie wzrosły także ceny polipropylenu (PP) – w przypadku PP random było to 88,0 proc., w przypadku PP blok 88,0 proc., a PP homo o 86,9 proc. Wzrosty cen pozostałych tworzyw były niższe, chociaż we wszystkich analizowanych przypadkach przekroczyły 50 proc. Dla polietylenu o wysokiej gęstości (HDPE) wtrysk wyniosły 65,3 proc., dla HDPE rozdmuch 60,5 proc., a HDPE folia 58,1 proc. Z kolei dla polistyrenu (PS) GPPS osiągnęły 59,3 proc. a PS HIPS 56,0 proc.

Z czego wynikały tak silne wzrosty ceny tworzyw? Podobnie jak w przypadku innych gwałtownych zjawisk występujących w ostatnich miesiącach w światowej gospodarce (braki komponentów, duże opóźnienia dostaw, znaczące wzrosty cen surowców), doszło do splotu kilku czynników. Pierwszym z nich był bardzo silny popyt na tworzywa, który był pochodną ogromnego popytu na towary, nabywane przez konsumentów kosztem usług. Drugim był bardzo mocny wzrost cen ropy naftowej, które znajdują się na poziomie ok. 30 proc. wyższym niż przed dwoma laty. Wzrost był spowodowany w części przez wysoki popyt, a częściowo przez ograniczenia podażowe przy jej wydobywaniu. Na te czynniki nałożyły się również inne zjawiska, jak silny popyt na wyroby medyczne wymagające wykorzystania plastiku (maski czy przyłbice), wzrosty cen energii elektrycznej na świecie, wzrosty cen transportu, zwłaszcza frachtu morskiego, oraz coraz bardziej restrykcyjne normy dotyczące wytwarzania plastiku.

Co dalej z cenami tworzyw sztucznych? Wydawało się, że bardzo wysokie ceny tworzyw sztucznych odnotwane przed wakacjami zaczną powoli spadać. Jednak popyt na towary na świecie utrzymuje się na nienaturalnie wysokim poziomie, a ceny energii rosną, więc wiele fundamentalnych przyczyn wysokich cen plastiku się utrzymuje. Można wskazać czynniki wspierające ceny tworzyw sztucznych oraz takie, które będą wpływały na nie negatywnie.

Wśród najważniejszych czynników wspierających ceny plastiku znajduje się przede wszystkim kontynuacja dotychczasowych trendów w zakresie popytu na towary oraz surowce naturalne. Popyt na towary w wielu rozwiniętych gospodarkach, w tym zwłaszcza w USA, wciąż znacznie przewyższa średni popyt z kilku lat przed pandemią. Widoczny jest już w tym zakresie pewien trend spadkowy, jednak pozostaje otwartą kwestią, czy wobec kolejnych fal pandemii oraz możliwych restrykcji, czy nawet lockdownów, popyt na towary nie będzie trwale wyższy w stosunku do przedpandemicznych poziomów. Taki scenariusz oznaczałby również trwale zwiększony popyt na plastik. Utrzymujący się wysoki popyt na towary i umiarkowanie dobra koniunktura w gospodarce światowej w najbliższym półroczu będą oznaczały również popyt na surowce naturalne, w tym ropę naftową. W ostatnich kilku tygodniach jej ceny lekko spadały, jednak ograniczenia w wydobyciu nałożone przez OPEC sprawiają, że nie należy spodziewać się w tym wypadku dalszych znaczących spadków. Na podwyższonych poziomach w stosunku do ostatnich lat będą się prawdopodobnie utrzymywać także ceny innych surowców naturalnych, w tym nośników energii.

Czynnikami wspierającymi ceny plastiku będą także regulacje środowiskowe. Można tu wskazać przede wszystkim normy dotyczące minimalnego udziału plastiku pochodzącego z recyklingu w nowych wyrobach plastikowych, co obecnie jest często droższe niż produkcja w całości nowego plastiku. Innym przykładem jest tzw. rozszerzona odpowiedzialność producenta (ROP), która została wprowadzona przez UE i wyniku której producenci jednorazowych wyrobów z tworzyw sztucznych są zobowiązani do sfinansowania i zorganizowania systemu zbierania i recyklingu odpadów, które z nich powstają.

Z drugiej strony można wymienić jednak szereg czynników, które powinny wpływać na spadki cen tworzyw sztucznych w ciągu najbliższych miesięcy. Pierwszym z nich możliwa powolna normalizacja struktury popytu konsumpcyjnego w krajach rozwiniętych od wiosny 2022 roku, kiedy pandemia ma szansę ulec wygaszeniu. Choć doświadczenie ostatniego roku sugeruje, by do nadziei na wygaszenie pandemii podchodzić z rezerwą.

Drugim czynnikiem, który mógłby wpłynąć na spadki cen tworzyw sztucznych, może być pogorszenie się koniunktury w gospodarce. Obecnie na horyzoncie widać kilka zjawisk, które mogłyby to wywołać – jest to zwłaszcza utrzymująca się w wielu krajach podwyższona inflacja, która skłania banki centralne do zaostrzania polityki pieniężnej i podnoszenia stóp procentowych. To z kolei może wpłynąć negatywnie na zatrudnienie i popyt na towary, co wpłynęłoby także na zmniejszenie popytu na tworzywa i spadek ich cen.

Trzecim czynnikiem mogłoby być obniżenie cen energii od wiosny 2022 roku, kiedy efekty sezonowe zmniejszą napięcia w światowym systemie dostaw paliw. To oddziaływałoby negatywnie na ceny zarówno z powodu spadku kosztów surowców (ropy), jak też spadku kosztów energii do produkcji.

Innymi czynnikiem przemawiającym za spadkami cen (choć raczej w długim niż krótkim okresie) jest także trend długoterminowego odwrót od wykorzystywania plastiku w niektórych zastosowaniach, zwłaszcza w opakowaniach. Jest on zastępowany papierem lub biodegradowalnymi tworzywami sztucznymi. Wpływ tego czynnika może być ograniczony, jednak wiele firm wdraża lub pracuje nad takimi rozwiązania (można wspomnieć tu np. prace nad papierową butelką podejmowane przez Coca-Colę, Pepsi, czy browarniczych gigantów). Do tego dochodzi bardzo intensywny rozwój technologii recyklingu chemicznego przez producentów plastiku. Pozwala ona na recykling wybranych tworzyw sztucznych do postaci monomerów, a więc bazowej formy chemicznej, z której można stworzyć dowolne wyroby wysokiej jakości. To odróżnia recykling chemiczny od tradycyjnego, z którego zwykle można tworzyć tylko plastik niższej jakości. Upowszechnienie recyklingu chemicznego, w które giganci chemiczni bardzo mocno inwestują, powinno mocno obniżć cenę nowych wyrobów plastikowych. Podobnie jednak jak w przypadku odwrotu od wykorzystywania plastiku w opakowaniach, jest to trend długoterminowy i przełożenie na ceny w perspektywie najbliższych miesięcy będzie raczej ograniczone.

Podsumowując, analiza powyższych czynników wskazuje, że ceny tworzyw sztucznych mają potencjał do obniżenia się w perspektywie roku, choć raczej stanie się to bliżej wiosny niż początku 2022 roku.

Mapa ciepła spółek z obszaru przetwórstwa tworzyw

Notowania dużych światowych i polskich spółek produkujących plastik są zróżnicowane, co zostało przedstawione na mapie ciepła. Kurs akcji wszystkich spółek jest odniesiony do poziomu z grudnia 2020 r. Widać, że występuje pewien rozjazd – z jednej strony notowania dużej części spółek silnie rośną, a z drugiej strony notowania pozostałych spadają lub utrzymują się od początku roku wokół podobnego poziomu.

Wśród spółek, które zyskały najmocniej można wymienić Hubei Huxain Rubber & Plastic Chemical (wzrost o 101,1 proc. względem poziom z grudnia 2020 r.), Braskem (94,5 proc.), notowaną na GPW spółkę PCC Rokita (90,5 proc.), Ineos (81,3 proc.) oraz Kingfa Sci & Tech (68,9 proc.). Z kolei wśród spółek, których kurs radzi sobie najgorzej znajdują się Borealis (-26,2 proc.), Toyoda Gosei (-17,8 proc.) oraz Lanxess (-8,5 proc.). Słabe są również notowania takich gigantów jak m.in. BASF (-2,9 proc.), LG Chem (-5,7 proc.), Reynolds Group (-0,1 proc.) oraz Lyondellbasell (wzrost o 1,5 proc.). Więcej o przyczynach tego rozjazdu w notowaniach producentów tworzyw napiszemy w przyszłym miesiącu.