Sieci sklepów Lidl, Carrefour oraz Kaufland otworzyły w ostatnią niedzielę część swoich sklepów – po raz pierwszy od 2018 r. w niedzielę, która w świetle prawa ma status niedzieli niehandlowej. Kilka miesięcy temu na podobny na taki ruch zdecydowała się Biedronka. Decyzja o otwarciu sklepów przez te sieci oznacza właściwie powrót handlu w niedzielę. Jego zakaz wszedł w życie 1 marca 2018 r. i stopniowo był poszerzany na coraz większą liczbę dni w roku.

Bez wątpienia wygranym zakazu handlu w niedzielę okazała się Żabka. Sieć wykorzystała istniejące w ustawie o zakazie handlu w niedzielę przepisy, zgodnie z którymi działalność mogą prowadzić placówki pocztowe. A taki właśnie status posiadają sklepy Żabki, dzięki jej umowie z Pocztą Polską. Teraz śladem Żabki podążają największe sieci dyskontowe w Polsce, a już rok temu na takie działanie zdecydowała się m.in. sieć Dino.

Czy realny powrót handlu w największych sieciach spożywczych w Polsce jest zagrożeniem dla Żabki? Aby odpowiedzieć na to pytanie warto prześledzić, jak kształtowały się przychody i liczba sklepów sieci w ostatnich latach.

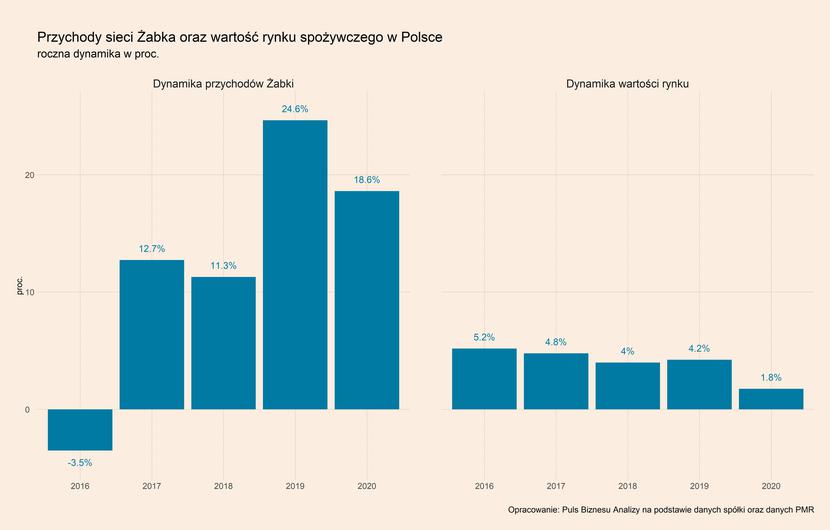

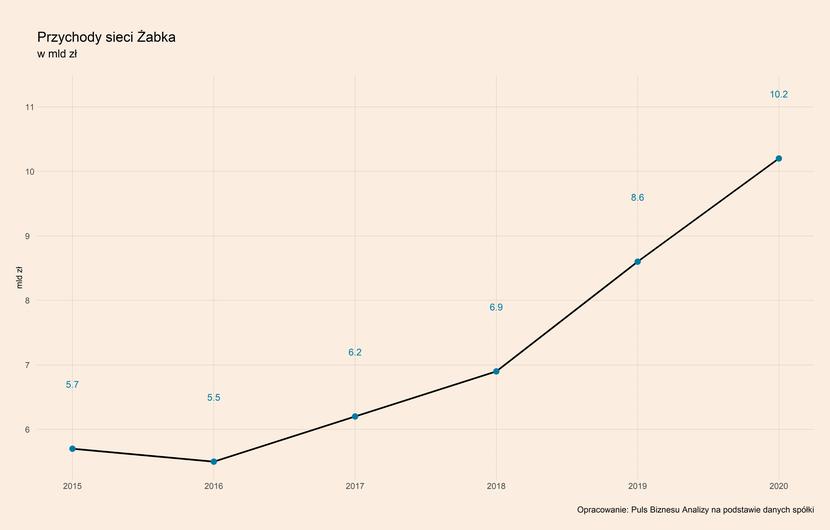

Przychody Żabki w 2016 r. nieznacznie spadły, a później w latach 2017-2018 rosły w tempie 11-13proc. rocznie. Następnie w 2019 r. nastąpił wzrost aż o 24 proc., a w 2020 r. aż o 18 proc. W tym czasie sieć Żabki również rosła – w 2015 r. liczyła 4,2 tys. sklepów, a w latach 2016-2019 rosła w podobnym tempie, oscylującym w przedziale 8-10 proc. Następnie silnie wzrosła w 2020 r. – aż o pond 13 proc.

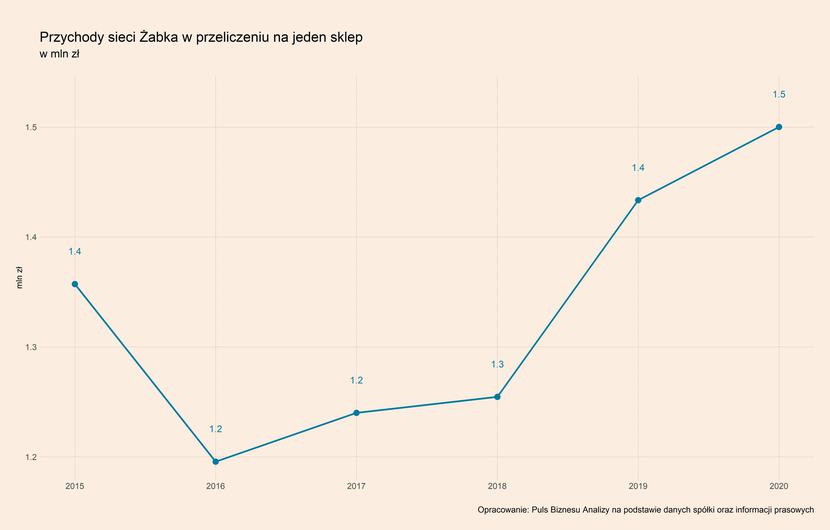

Oznacza to, że w 2015 r. przychody Żabki w przeliczeniu na jeden sklep wyniosły 1,36 mln PLN, a w 2020 r. ok. 1,50 mln PLN. Wskaźnika przychodów na jeden sklep spadł dosyć silnie w 2016 r., a później rósł w tempie odpowiednio 3,7 proc. w 2017 r. oraz 1,2 proc. w 2018 r. Następnie wystrzelił w 2019 r. aż o 14 proc., a w 2020 r. wzrósł o 4,7 proc. Oznacza to, że w latach 2018-2020 wzrósł on łącznie o 19,6 proc.

Wyraźnie widać więc, że przełomowym rokiem dla Żabki był rok 2019. Był to pierwszy pełny rok obowiązywania zakazu handlu w niedzielę, a wyjątkiem była możliwość otwarcia sklepów tylko w ostatnią niedziele w miesiącu oraz wybrane niedziele poprzedzające święta. Łącznie zakaz obowiązywał w trakcie 37 niedziel. Wcześniej w 2018 r. zakaz handlu obowiązywał tylko w trakcie 23 niedziel. Z kolei w 2020 r. wyjątki dotyczył już jedynie kilku wybranych dni i łącznie zakaz obowiązywał w aż 45 niedziel. Choć innym oczywistym czynnikiem wpływającym w 2020 roku na obroty Żabki mogła być pandemia, która skłoniła część konsumentów do robienia krótkich zakupów blisko domu, zamiast długich wypadów do większych marketów.

Przytoczone dane pokazują, że zakaz handlu w niedzielę mógł istotnie przyczynić się do wzrostu przychodów Żabki, a także ułatwić ekspansję sieci poprzez zmniejszenie opłacalności prowadzenia biznesu przez inne, zwłaszcza mniejsze sklepy. Zgodnie z danymi NielsenIQ, liczba małych i średnich sklepów (o pow. do 100 mkw.) spadła w latach 2015-2020 o kilka procent rocznie, do poziomu 55,3 tys. Łącznie spadek w tym okresie wyniósł prawie 20 proc. Jednocześnie jak pokazują dane PMR, wartość rynku spożywczego w tym okresie stale rosła – z poziomu 243 mld PLN w 2015 r. do ponad 295 mld w 2020 r. Oznacza to łączny wzrost przekraczający 21 proc.

Oczywiście za wzrost przychodów przypadających na jeden sklep Żabki mogły, poza zakazem handlu w niedzielę i pandemią, wpłynąć również inne czynniki. W 2017 r. spółka została przejęta przez fundusz CVC Capital, a następnie przeszła rebranding. Sieć jest od kilku lat jednym z liderów wprowadzania innowacyjnych rozwiązań zarówno w zakresie asortymentu, jak i w działaniach marketingowych. Co więcej, wśród konsumentów rozwija się trend convenience, który oznacza, że kupujący wolą wydać nieco więcej, ale w wygodniejszy sposób – na wygodniejsze towary, w wygodniejszych miejscach blisko domu. To wszystko warto mieć na uwadze. Jednak wydaje się, że otwarcie sklepów w każdą niedzielę odegrało ważną rolę w rozwoju spółki.

Pytanie, czy otwarcie sklepów największych sieci dyskontów i supermarketów, a więc de facto powrót handlu w niedzielę może zagrozić Żabce? W niewielkim stopniu pewnie tak, chociaż wątpliwe jest, aby nagle nastąpił masywny odpływ niedzielnych klientów od Żabki. Dotychczasowy zakaz handlu odegrał rolę w przyzwyczajeniu konsumentów do zakupów, a bardzo liczna obecnie sieć sklepów sprawia, że zrobienie w nich mniejszych zakupów jest zwykle dużo szybsze niż w innych sieciach.

Zdecydowanie większym wyzwaniem dla Żabki mógłby być natomiast całkowity zakaz handlu w niedzielę, nawet dla placówek pocztowych. Biorąc pod uwagę specyfikę zakupów, które obejmują głównie najbardziej potrzebne produkty, a także tzw. produkty impulsywne, to mogłoby istotnie wpłynąć na zmniejszenie przychodów. Spowodowałoby też prawdopodobnie relokację tego popytu w stronę dyskontów i supermarketów – konsumenci byliby zmuszeni lepiej planować swoje zakupy i przez to robić je większe.

Taki zakaz może być wprowadzony wskutek wzrostu liczby sklepów omijających obecne przepisy i działających w niedzielę jako placówki pocztowe. W czerwcu grupa posłów partii rządzącej złożyła taki projekt w Sejmie, jednak nie jest wiadome, czy będzie istniała wola polityczna, aby go procedować. Nieprzypadkowo jest on nazywany w mediach „lex Żabka”. Takiego zakazu zaczęły się również domagać związki zawodowe, zwłaszcza działające w sieciach, które ogłosiły otwarcie swoich placówek w niehandlowe niedziele.

Podsumowanie pozostałych trendów w handlu detalicznym

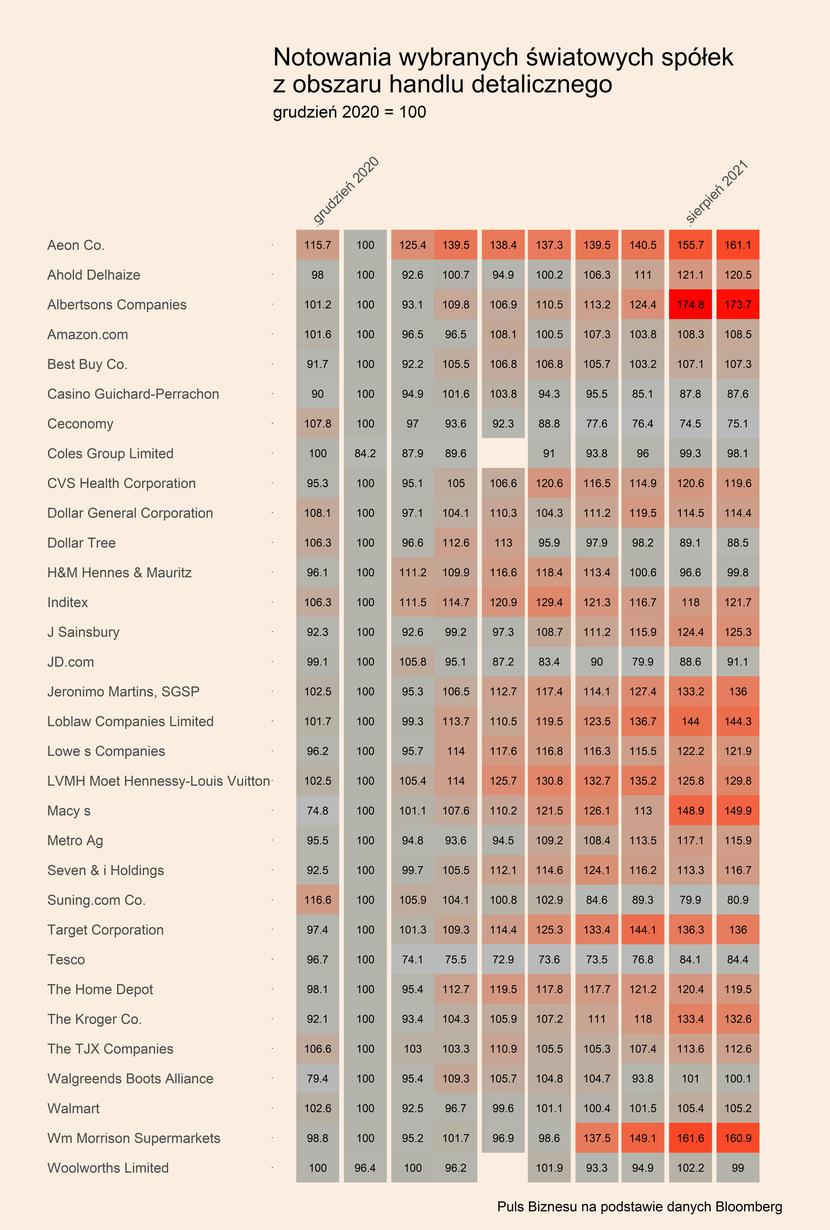

Notowania giełdowe obserwowanych przez nas kilkudziesięciu dużych, światowych spółek działających w obszarze handlu detalicznego pokazują, że ich sytuacja jest generalnie dobra. Widać to na mapie ciepła, gdzie cena akcji wszystkich spółek została przedstawiona w odniesieniu do poziomu z grudnia 2020 r. W ostatnich miesiącach gorzej radzą sobie przede wszystkim spółki zajmujące się e-commerce, który odczuły gwałtowny wzrost popytu na początku pandemii i których kurs akcji rósł wówczas bardzo szybko. W tej grupie można wymienić wspominany już Suning.com (-19,1 proc. w stosunku do poziomu z grudnia 2020 r.), JD.com (-8,9 proc.), a także Amazon (8,5 proc.). Z kolei wśród spółek, które silnie zyskiwały znajdują się m.in. sieci sklepów spożywczych – Albersons Companies (73,7 proc.), Aeon Co. (61,1 proc.), Wm Morrison Supermarkets (60,9 proc.), Lablaw Companies (44,3 proc.), Jeronim Martins (36,0 proc.) oraz Target Corporation (36,0 proc.). Wyjątkiem jest Tesco, którego akcje w tym oku straciły aż 15,6 proc.

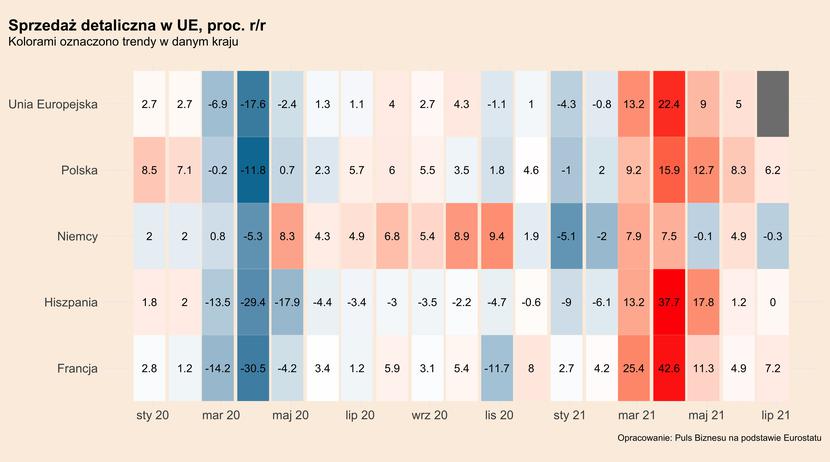

Dane o sprzedaży detalicznej w lipcu br. w najważniejszych gospodarkach UE pokazuje, że sytuacja w tym zakresie jest mocno zróżnicowana. Sprzedaż detaliczna dosyć silnie wzrosła we Francji (7,2 proc. r/r) oraz w Polsce (6,2 proc.), natomiast w Hiszpanii znajdowała się na takim samym poziomie jak przed rokiem, a w Niemczech spadła (-0,3 proc.).