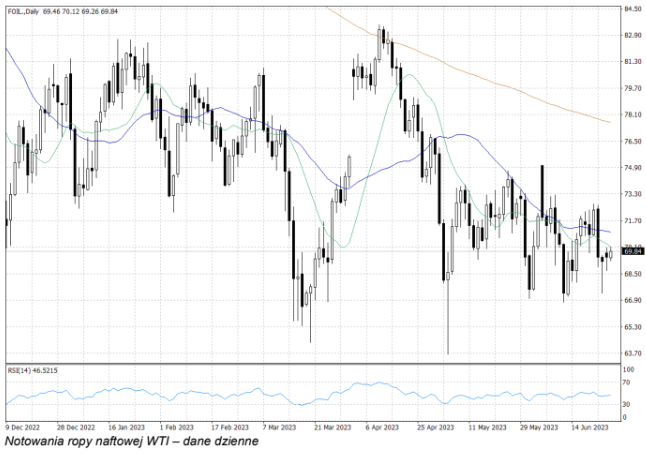

Po niedoszłym puczu wojsk najemnych w Rosji, wzrosła niepewność wokół sytuacji w tym rejonie świata. O ile ostatnie wydarzenia nie przełożyły się na tamtejszy rynek ropy naftowej i paliw, to bez wątpienia inwestorzy przestali być już tak spokojni w kwestii rosyjskiej produkcji i eksportu ropy, jak byli przez ostatnie miesiące. Nie zmienia to jednak faktu, że większe zachwianie tamtejszym rynkiem ropy byłoby możliwe praktycznie tylko w sytuacji ogromnych zmian polityczno-gospodarczych. Rosji opłaca się bowiem eksportować ropę w dotychczasowych ilościach, które są na tyle duże, aby nieustannie finansować konflikt zbrojny (mimo zachodnich sankcji, Rosja nadal posiada dużych odbiorców m.in. w Azji), ale jednocześnie też są niższe niż przed wojną, co utrzymuje ceny ropy na relatywnie wysokich poziomach na tle ostatnich lat.

O ile sytuacja w Rosji stanowiła wsparcie dla cen ropy naftowej, to jednocześnie nadal kluczowym czynnikiem powstrzymującym notowania od istotnych zwyżek pozostaje spowolnienie wzrostu gospodarczego na świecie. Popyt na ropę naftową jest ściśle powiązany z globalną koniunkturą, więc trudna sytuacja gospodarcza wielu krajów i widmo dalszych podwyżek stóp procentowych szkodzą wycenie surowca.

Obecnie największą nadzieją na wzrost popytu na ropę naftową są dwa kraje: USA i Chiny. W Stanach Zjednoczonych inwestorzy liczą na większy popyt na paliwa w sezonie letnim – tu ważne będzie śledzenie danych dotyczących zapasów paliw w USA. Z kolei w Chinach nadal przewijają się nadzieje związane z potencjalnymi działaniami stymulacyjnymi tamtejszych władz.