W niedzielę marszałek Sejmu Szymon Hołownia zapowiedział, że jego ugrupowanie nie poprze Kredytu 0 proc., którego projekt pod nazwą Kredyt na Start przygotowało już Ministerstwo Rozwoju i Technologii. Wcześniej pomysł podważała także Lewica, choć gotowa była na polityczny handel w jej zakresie.

- Nigdy więcej programów typu Bezpieczny Kredyt 2 proc., który wzbogacił deweloperów w metropoliach i doprowadził do wzrostu cen w całej Polsce. To oznacza także sprzeciw dla Kredytu 0 proc. Polska 2050 nie poprze tego pomysłu. Zagłosujemy za to za wsparciem społecznego budownictwa mieszkaniowego – powiedział Szymon Hołownia podczas wystąpienia w trakcie kampanii wyborczej do Parlamentu Europejskiego.

– Jeżeli pan marszałek Szymon Hołownia stwierdził, że nie będzie dla tego projektu poparcia ze strony jego ugrupowania, to szansa na to, że ten projekt zostanie wdrożony, radykalnie spada – powiedział krótko potem Andrzej Domański, minister finansów na antenie Radia Zet.

Przyznał, że prace nad projektem trwają, a on sam uważa, że w dyskusji o rynku nieruchomości należy się skupić na stronie podażowej - wymienił przy tym uwolnienie gruntów, czy stworzenie narzędzi finansowych m.in. dla samorządów.

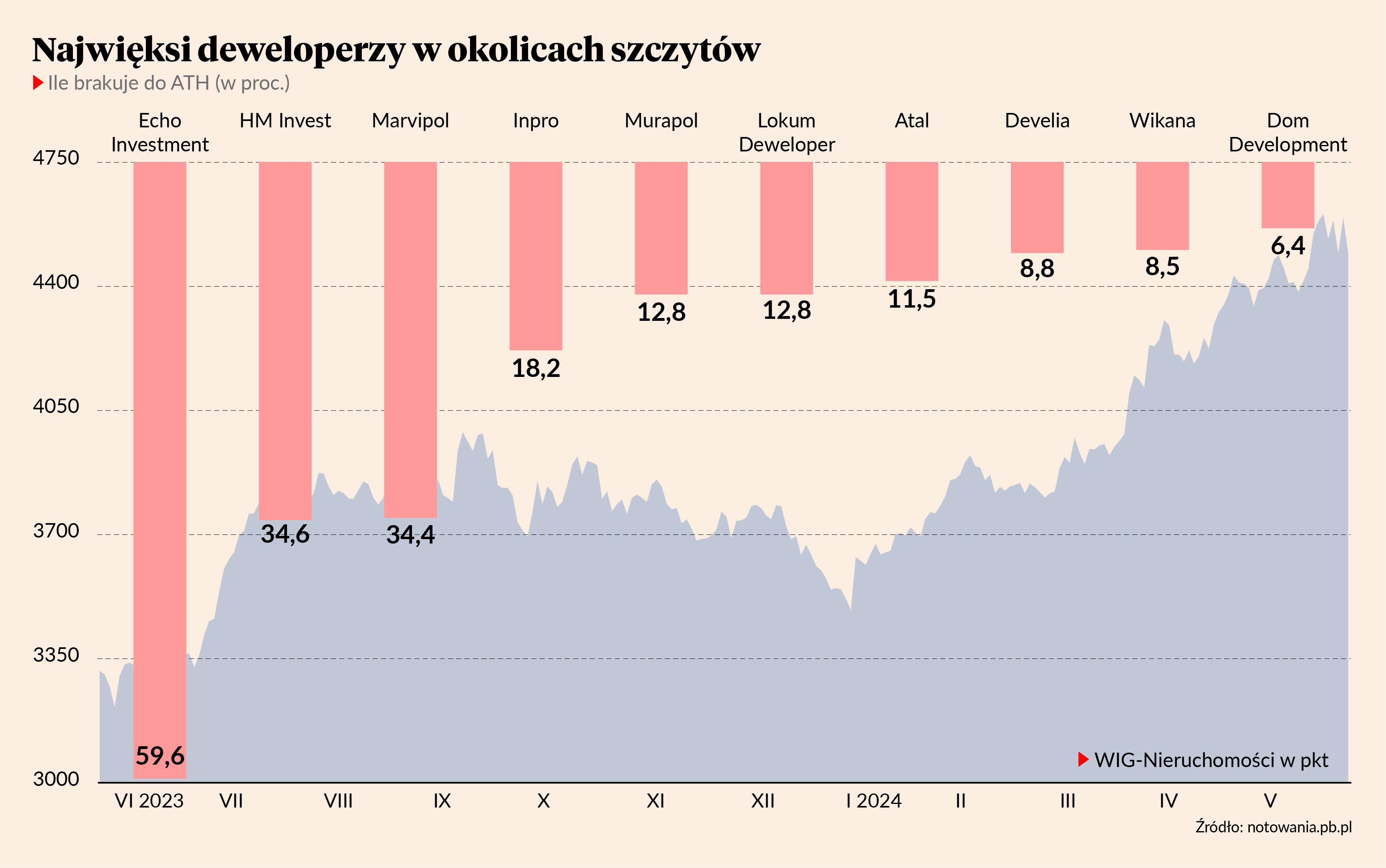

W rezultacie notowania spółek deweloperskich na poniedziałkowej sesji ucierpiały. Najmocniej, bo o ponad 6 proc. traciły Wikana oraz Lokum Deweloper, a Dom Development ponad 4 proc. Przecena było kontynuowana we wtorek, ale jej skala nie przekraczała 1-3 proc.

- Wygląda na to, że premierowi Donaldowi Tuskowi będzie trudno przeforsować program, który przed wyborami był jedną z głównych obietnic. Lewica od początku mówiła twarde „nie, ale rynek o tym wiedział. Wypowiedź Szymona Hołowni jest jednak zaskakująca, niemniej tak czy siak rynek mógł się spodziewać, że program będzie opóźniony i modyfikowany tak, aby mieć mniejszy wpływ na ceny. Wydaje mi się jednak, że Platforma Obywatelska będzie przekonywać pozostałe partie do swojego pomysłu – mówi Adrian Górniak, analityk Ipopemy.

Kredyt na Start niekoniecznie do lamusa

Analitycy zwracają jednak uwagę, że wypowiedź Marszałka Sejmu może być elementem kampanii wyborczej, a po dalszych negocjacjach może wyłonić się projekt w kształcie, który znajdzie poparcie w Sejmie.

- Dopóki mamy wysokie stopy procentowe, to można się spodziewać pomysłów polityków na to, żeby kredyty na mieszkania były tańsze niż to wynika z warunków rynkowych – mówi Krzysztof Pado, analityk BDM.

- Hamulec ze strony Szymona Hołowni może nie zatrzymać programu. Może pojawić się limit cenowy, o czym media wspominały w ostatnim czasie – dodaje Cezary Bernatek, analityk Erste Securities.

Taki limit obowiązywał przy pierwszym programie – Rodzinie na Swoim - który i tak cieszył się sporą popularnością, choć nie pozwalał kupować nieruchomości w najlepszych lokalizacjach. Dodatkowe środki na budownictwo społeczne także mogą przekonać koalicjantów. Lewica stawia na budowę tanich mieszkań na wynajem i od tego uzależnia ewentualne poparcie dla projektu.

- Trzeba pamiętać, że zgodnie z ostatnią wersją projektu, kryteriów w programie było sporo. W dużych miastach jego wpływ powinien być zatem mniejszy niż w przypadku Bezpiecznego Kredytu 2 proc., natomiast brak programu w otoczeniu stabilnych stóp procentowych zdecydowanie mocniej może wpłynąć na sprzedaż deweloperów w mniejszych miastach – mówi Adrian Górniak.

Zgodnie z ostatnim projektem kredyt 0 proc. w ramach Kredytu na Start byłby możliwy tylko dla gospodarstw pięcioosobowych. Dla mniejszych oprocentowanie byłoby wyższe, a rodziny bezdzietne oraz single mogliby liczyć na 1,5 proc. Do tego zaproponowano kryteria dochodowe, wynoszące 7 tys. zł dla singli, 13 tys. zł dla bezdzietnych par, a limit rósł z każdym dzieckiem do maksymalnie 23 tys. zł przy trójce dzieci. W programie miał być także limit powierzchni wynoszący 25 mkw. na osobę, a w przypadku singli także maksymalny limit wieku wynoszący 35 lat.

Deweloperzy nie narzekają

Już Bezpieczny Kredyt 2 proc. spowodował, że znacznie spadła dostępność mieszkań w największych miastach i choć oferta się odbudowuje, to nadal nie osiągnęła maksimum. To sprawia, że deweloperzy wciąż mogą liczyć na sporo chętnych.

- Wyniki sprzedażowe w I kwartale były trochę słabsze niż kwartał wcześniej. Było duże przekonanie rynku, że koniec programu Bezpieczny Kredyt 2 proc. odbije się na wynikach, aczkolwiek wiele spółek wypadło bardzo dobrze. Dom Development ma wciąż dobre wyniki sprzedaży, Develia pokazała, że w kwietniu miała sprzedaż lepszą niż w lutym czy marcu bez programu dopłat – mówi Krzysztof Pado.

- Wydźwięk dla deweloperów jest negatywny. Słychać głosy, że kształtowanie popytu ponownie uległo zniekształceniu – część spółek, jak Atal, stworzyło programy rezerwacyjne na dłuższy termin z zachowaniem gwarancji ceny. Na razie deweloperzy wskazywali, że popyt jest zdrowy pod względem wizyt w biurach sprzedaży, natomiast nie do końca przekładało się to na realizowaną kontraktację. Klienci oglądali mieszkania, ale nie decydowali się na zakup, czekając na start programu dopłat – mówi Adrian Górniak.

Niepewność, czy program będzie czy nie, jednak pozostaje. Gdyby politycy jednoznacznie ogłosili jego brak mogłoby to spowodować pogorszenie sentymentu do branży w krótkim terminie, zwłaszcza, że zapewne część inwestorów kupowała akcje, licząc na powtórkę z programu Bezpieczny Kredyt 2 proc. W rezultacie WIG-Nieruchomości zyskał w tym roku 25 proc.

- Myślę jednak, że ostatecznie nie miałoby to silnego wpływu na wolumeny sprzedaży wiodących spółek z sektora w średnim terminie, szczególnie biorąc pod uwagę obecną relację popytu do podaży w głównych aglomeracjach kraju oraz ambitne plany wzbogacania oferty przez liderów rodzimego rynku mieszkaniowego. Co do cen, to zakładałbym w takiej sytuacji nieco bardziej wyraźne wyhamowanie wzrost niż w przypadku, gdyby program miał wejść w życie. Gdyby spadek kursów okazał się istotny, to będzie okazja, aby korzystać z przeceny, wierząc w to, że najlepsze spółki poradzą sobie bez wsparcia ze strony rządu – mówi Cezary Bernatek.

– Myślę, że mimo wszystko deweloperzy będą sobie dobrze radzić, bo mieszkań brakuje, podaż powoli się odbudowuje, a popyt będzie się utrzymywał na wysokich poziomach, bo jest wciąż sporo klientów, którzy kupują za gotówkę, czasami wspomagając się kredytem. Wynagrodzenia wzrosły istotnie w tym roku, w przyszłym roku będziemy mieli kolejną podwyżkę płacy minimalnej, co popchnie całą siatkę płac w górę – mówi Krzysztof Pado.

Nie jest także oczywiste, w jakim zakresie program sprawiłby, że osoby, które obecnie nie mają zdolności kredytowej zdecydowaliby się na zakup mieszkania.

- Z jednej strony brak tego programu może negatywnie wpłynąć na wolumeny w III i IV kwartale oraz nieco mniej w kolejnych latach. Paradoksalnie jednak część tego popytu może wrócić na rynek już w II kwartale i finalny efekt trudno oszacować – nie wiemy, ilu klientów nie da rady kupić mieszkania bez tego programu – mówi Adrian Górniak.

Do tego jego wpływ na rynek będzie mniejszy. jeśli zaczną spadać stopy procentowe. Ekonomiści spodziewają się, że nastąpi to już w przyszłym roku.

Deweloperzy mieszkaniowi mają za sobą bardzo dobry okres. W rezultacie, bardzo dobre wyniki finansowe, zdrowa sytuacja bilansowa i przepływy operacyjne znakomitej większości krajowych deweloperów pozwalają na wypłatę solidnych dywidend, co na pewno jest wsparciem dla wycen spółek. Z drugiej strony, pewne ryzyko związane z potencjalnym i przejściowym brakiem dalszego wsparcia dla sektora można ocenić jako neutralne. Deweloperzy mieszkaniowi notowani na GPW zachowują się bardzo racjonalnie. Sytuacja makroekonomiczna Polski jest stabilna, a bezrobocie utrzymuje się na niskim poziomie. Nie spodziewam się gwałtownego spadku zainteresowania mieszkaniami, a raczej pewnej racjonalności klientów przy stabilizacji cen na wysokim poziomie. Dlatego, decyzja o planowanym programie Kredyt na Start jest kwestią drugorzędną dla ogólnego obrazu rynku. Brak dostępności większej ilości gruntów i stabilnie rosnące całkowite koszty budowy nieruchomości są ważniejsze niż to, czy dany program wsparcia jest, czy go nie ma.