Potężne umocnienie dolara na rynkach światowych oraz jednoczesne osłabienie złotego sprawiły, że cena amerykańskiej waluty jest w Polsce najwyższa od 22 lat i niemal najwyższa w historii. Dlaczego złoty jest tak słaby, skoro polska gospodarka rosła do tej pory bardzo szybko i była uznawana za przykład sukcesu? To pytanie można rozbić na dwie części: pierwsza dotyczy obecnego kryzysu, a druga – ciekawsza – długookresowego zjawiska realnej słabości polskiej waluty. Realna słabość waluty oznacza, że ceny w Polsce w relacji do cen w Unii Europejskiej od ponad dekady nie rosną.

W środę w ciągu dnia dolar kosztował na rynku 4,71 zł, czyli najwięcej od maja 2000 r., kiedy maksymalna cena wyniosła 4,73 zł. Wcześniej po transformacji dolar nie był tak drogi (inna sprawa, że w latach 90. nie mieliśmy w pełni płynnego kursu). Obecna fala osłabienia złotego to efekt splotu kilku czynników.

Po pierwsze, strach o globalną recesję powoduje ucieczkę inwestorów do najbezpieczniejszego kraju świata. Po drugie, gospodarka amerykańska jest w lepszej kondycji niż europejska, tamtejszy bank centralny mocniej podnosi stopy procentowe, co dodatkowo wyciąga kapitał portfelowy z Europy do Stanów. Po trzecie, Polska jest traktowana jako kraj podwyższonego ryzyka z powodu bliskości wojny. Po czwarte, Polska jest traktowana jako kraj podwyższonego ryzyka z powodu bardzo wysokiej inflacji i dość luźnej polityki fiskalnej. Dolar drożeje wobec złotego mocniej niż wobec korony czeskiej, ponieważ inwestorzy mają więcej wątpliwości, czy Polska wykaże się w zwalczaniu inflacji taką determinacją jak Czechy.

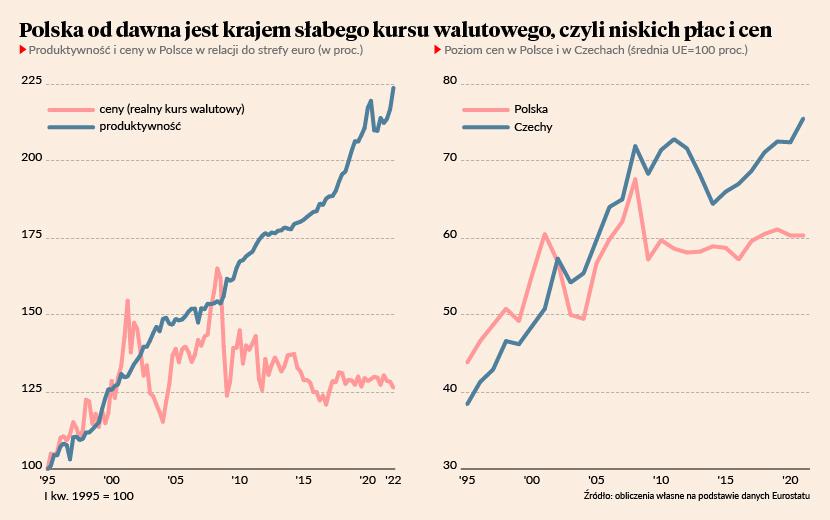

Trudno jednak rozważać (niemal) rekordową cenę dolara bez odniesienia do długookresowej realnej słabości polskiej waluty. Oznacza ona, że ceny w Polsce w relacji do cen za granicą – głównie w UE – nie rosną od ponad dekady, mimo że gospodarka rozwija się szybko, a płace rosną szybciej niż w krajach rozwiniętych.

Od lat 90. do 2008 r. realny kurs walutowy Polski (ceny krajowe w relacji do cen zagranicznych przemnożone przez nominalny kurs wymiany) rósł mniej więcej takim tempie, w jakim wzrost wydajności pracy w Polsce przewyższał wzrost wydajności pracy w krajach rozwiniętych. Dlatego średni poziom cen w Polsce w relacji do UE zwiększył się w tym okresie z ok. 40 do ok. 60 proc. Później to się jednak zatrzymało. Realny kurs stanął w miejscu, mimo że gospodarka rozwijała się bardzo szybko, a różnica w dynamice wydajności się utrzymywała. To jest intrygujące zjawisko, pewnie dużo bardziej niż krótkookresowe ruchy waluty.

Dlaczego złoty jest długookresowo tak słaby mimo dobrych wyników gospodarki? Przez kilka lat po kryzysie finansowym był to czynnik, który pozwalał na odzyskiwanie przez gospodarkę równowagi po nadmiernym zadłużeniu w latach 2004-08. Dzięki słabej walucie zwiększyliśmy eksport znacznie bardziej niż import, co zapewniło napływ dochodów do kraju i umożliwiło redukcję nadmiernej zależności od kapitału zagranicznego. Mówiąc żargonem ekonomicznym: zredukowaliśmy dzięki słabej walucie potężny deficyt na rachunku bieżącym do zera. Patrząc na to z innej strony, po wejściu do Unii mieliśmy za silną walutę, która sprawiała, że notowaliśmy zbyt wysoki import w relacji do eksportu.

Gdy już jednak zrównoważyliśmy gospodarkę pod względem rachunku obrotów bieżących w latach 2017-18, realny kurs złotego wcale nie zaczął się umacniać. Dlaczego?

Optymiści powiedzą, że jest to nasz skuteczny model rozwojowy. Jesteśmy tani, dzięki temu mocno zwiększamy udziały eksportowe w rynkach międzynarodowych i zapewniamy sobie trwałe mocne miejsce w łańcuchach dostaw. Pesymiści powiedzą, że niskie ceny krajowe to efekt złej polityki makroekonomicznej, która z kolei utrwala model gospodarki oparty na niskich płacach i utrudnia zwiększanie innowacyjności.

Nie będę teraz rozstrzygał tej dyskusji. Słaby złoty to trwały element naszej gospodarki i na razie nic nie wskazuje, by to się miało zmienić.