W grudniu 2020 r. „PB” opublikował listę czarnych łabędzi, czyli niebezpieczeństw, które mogą się potencjalnie zmaterializować, a których nikt nie oczekuje. Na swojej liście na pierwszym miejscu wymieniłem ponadsześcioprocentową inflację. Napisałem, że ryzyko jest małe, ale ewentualny łańcuch zdarzeń dość klarowny. Okazało się, że ten scenariusz się zmaterializował. W październiku inflacja przekroczyła 6 proc., a wkrótce dojdziemy do 8 proc.

Zadaję więc sobie pytanie: dokąd zmierzamy? Do dwucyfrowego poziomu? Czy inflacja wymknęła się spod kontroli? Skoro w grudniu pisałem, że ryzyko jest małe, a jednak się zmaterializowało, to teraz mogę tylko przyznać i powtórzyć, że możliwe scenariusze są naprawdę bardzo zróżnicowane.

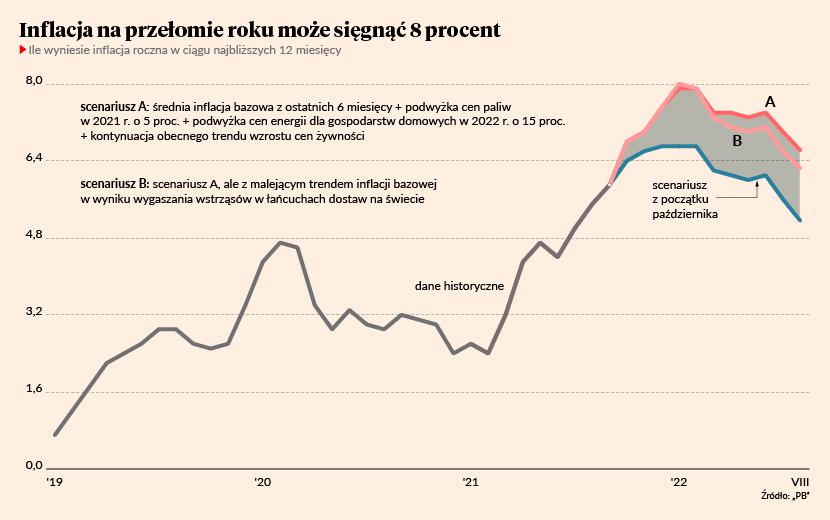

Co miesiąc staram się aktualizować scenariusze inflacyjne oparte na prostych założeniach dotyczących zachowania cen. Widać je na wykresie. Scenariusz sprzed miesiąca pokazywał, że na przełomie lat 2021/22 inflacja zbliży się do 7 proc., a później zacznie lekko opadać. Obecne scenariusze są lekko wyższe – inflacja może zbliżyć się do 8 proc., a w przyszłym roku będzie średnio powyżej 6 proc. Rewizja scenariusza w górę wynika z dwóch przyczyn. Po pierwsze, wysokie podwyżki cen energii (paliw, gazu, ciepła) w październiku podniosły punkt wyjścia dla całej ścieżki. To jest czynnik zawsze nieprzewidywalny i odpowiada za ok. 60-70 proc. niespodzianki. Po drugie, wyższa od oczekiwań jest inflacja bazowa, co jest już elementem poważniejszym, nawet jeżeli odpowiada za mniejszą część niespodzianki.

Czy inflacja może być jeszcze wyższa? Albo niższa?

Wydaje mi się, że warunki gospodarcze panujące w Polsce, czyli bezrobocie, dynamika płac, kurs walutowy tworzą fundamentalny trend inflacyjny w przedziale 4-5 proc. Jeszcze niedawno ten trend wydawał się być bliżej 4 proc., ale ostatnio przyspieszył i nie można wykluczyć, że jest bliżej 5 proc. W każdym razie nie wydaje mi się, by możliwe było, abyśmy na czysto krajowych czynnikach mogli osiągnąć inflację zbliżoną do 10 proc. Wszystko, co jest powyżej 4-5 proc., pochodzi z zagranicy – z zaburzeń w dostawach przemysłowych i wzrostu cen surowców. Ponieważ wahania cen towarów przemysłowych i surowców na świecie obecnie są ogromne, różne rzeczy mogą się wydarzyć. Mogę sobie wyobrazić inflację zbliżoną do 10 proc. Możliwe jest także, że po odblokowaniu wąskich gardeł inflacja w drugiej połowie 2022 r. szybko spadnie w okolice 2-3 proc.

Dużo ciekawsze jest natomiast inne pytanie – co się dzieje i co się stanie z tym fundamentalnym trendem, czyli inflacją wywoływaną przez czynniki krajowe, na którą nasz bank centralny ma jako taki wpływ? Tutaj wszystko zależy od płac i tego, jak firmy oraz pracownicy zareagują w negocjacjach cenowych i płacowych, które każdego dnia odbywają się w dziesiątkach tysięcy przedsiębiorstw.

Moim zdaniem utrzymanie 9-10-procentowego wzrostu płac, czyli takiego, jaki widzimy obecnie, będzie trzymało nam fundamentalny trend inflacyjny w okolicach 4-5 proc. Wynika to z faktu, że realna wydajność pracy rośnie w tempie ok. 4 proc., więc każdy nominalny wzrost płac powyżej tego poziomu prowadzi do wzrostu cen.

Jeżeli zacznie nam się rozkręcać spirala płacowa, czyli sytuacja, w której pracownicy żądają jeszcze wyższych podwyżek, a pracodawcy je dają, bo są przekonani, że spokojnie to przerzucą na ceny, to znajdziemy się w nieprzyjemniej sytuacji. Wtedy fundamentalny trend inflacyjny może się jeszcze podnieść, a bank centralny w końcu spanikuje i zacznie radykalnie podnosić stopy procentowe – nie do 1,5-2 proc., ale może do 3 proc.

Nie sądzę jednak, by ten scenariusz przegrzewania gospodarki był grany. Aż takiej siły przetargowej polski pracownik nie ma w gospodarce zdominowanej przez małe firmy, działające w globalnych łańcuchach dostaw, z niską mocą cenową. Ważnym elementem zapobiegania temu scenariuszowi jest jednak niedopuszczenie do głębokiej deprecjacji złotego. Gdyby złoty szybko tracił na wartości, wówczas ta presja z międzynarodowego systemu cenowego na polskie firmy naturalnie byłaby mniejsza i mogłyby one łatwiej podnosić ceny.

Bardziej prawdopodobne wydaje mi się, że dynamika płac nominalnych utrzyma się w okolicach 8 proc., a fundamentalny trend inflacyjny w okolicach 4-5 proc., z lekką tendencją spadkową w miarę zbliżania się do przełomu lat 2022/2023. Będzie to wymagało oczywiście podwyżek stóp procentowych, bo bank centralny chce, by inflacja nie przekraczała w długim okresie 3,5 proc.

Środowisko dla podwyżek robi się bardzo sprzyjające, bo inflacja jest wysoka, a jednocześnie gospodarka i rynki finansowe nie wykazują żadnych oznak strachu przed wyższymi stopami – ceny akcji rosną, rentowności obligacji na długim końcu krzywej również (przy strachu przed recesją spadałyby), nastroje przedsiębiorstw są dobre, nominalna dynamika dochodów tak wysoka, że wytrzyma wyższe stopy. Prawdopodobieństwo, że NBP podniesie stopę referencyjną do 1,5 proc. w pierwszej połowie przyszłego roku rośnie (obecnie wynosi ona 0,5 proc.), choć rynek nawet stawia na bardziej radykalny scenariusz.