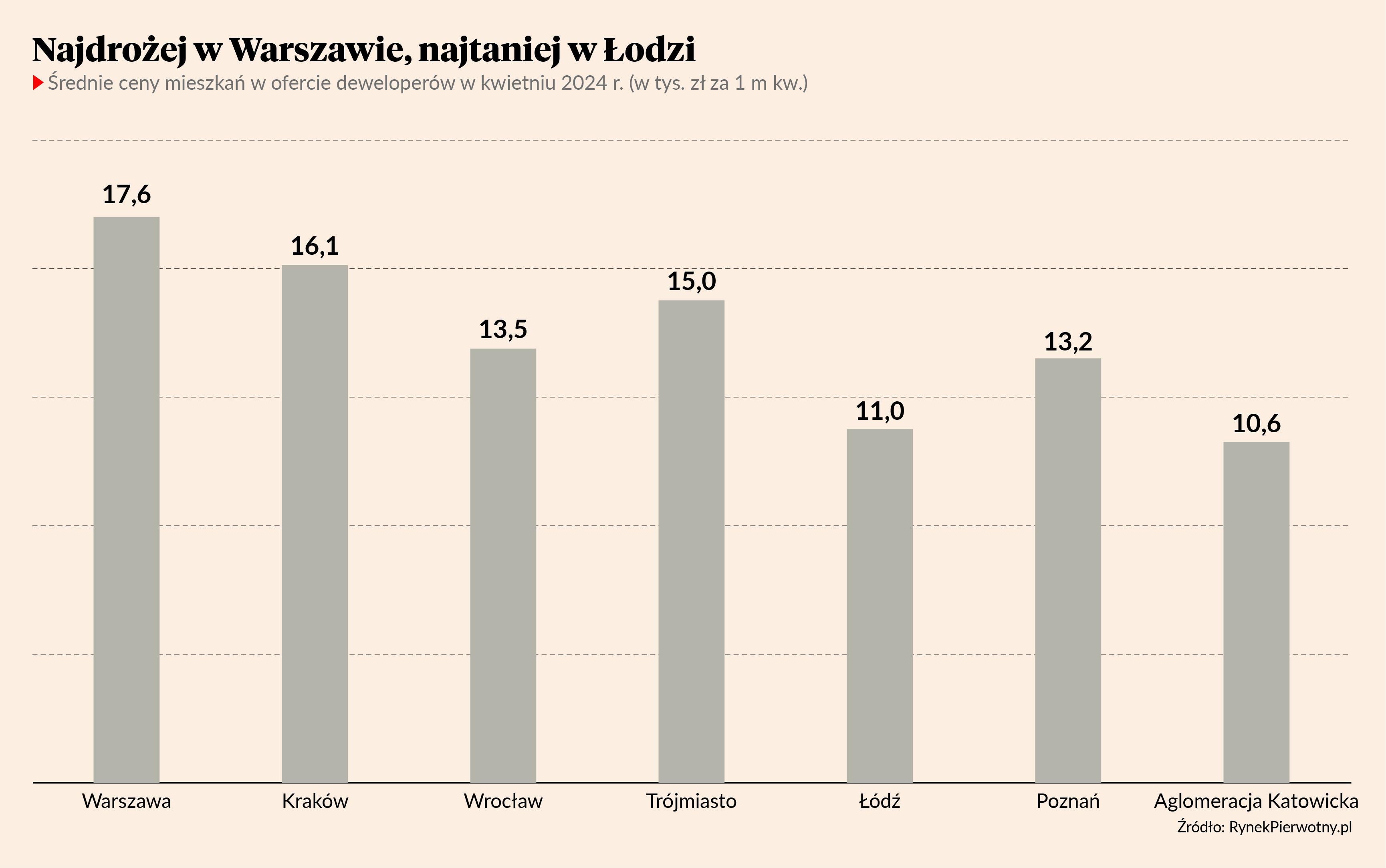

W kwietniu 2024 r. średnia cena mieszkania od dewelopera wynosiła w Warszawie 17,6 tys. zł za metr, w Krakowie 16,1 tys. zł, a we Wrocławiu 13,5 tys. zł — wynika z najnowszych danych RynekPierwotny.pl. Jak wylicza Marek Wielgo, ekspert portalu, wobec grudnia 2023 r. stawki były wyższe odpowiednio o 5, 4 i 3 proc. Drożejący metr nie jest jedyną bolączką zainteresowanych zakupem własnego M. W kwietniu wyraźnie spadła także przeciętna zdolność kredytowa.

Bieg przez płotki

Eksperci portali RynekPierwotny.pl i Rankomat.pl zbadali możliwości nabywcze gospodarstw domowych w Polsce.

— Założyliśmy, że wynagrodzenie netto aspirującego do własnego M przeciętnie zarabiającego 30-letniego singla wynosi 6 tys. zł. W przypadku bezdzietnej pary 30-latków wzięliśmy pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa w wieku 35 lat z dzieckiem 10 tys. zł. Założyliśmy także, że młodzi mają umowę o pracę na czas nieokreślony. Mieszkając wcześniej u rodziców, zdołali odłożyć wkład własny pozwalający na pokrycie 20 proc. kosztów zakupu mieszkania. Co ważne, nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność — mówi Marek Wielgo.

Badanie wykazało, że między grudniem 2023 r. a kwietniem 2024 r. przeciętna zdolność kredytowa gospodarstw dwuosobowych obniżyła się o 4 proc., trzyosobowych o 3 proc., a singli o 1 proc.

— Gospodarstwa co najmniej trzyosobowe muszą liczyć się z tym, że w kwietniu banki udzieliłyby im kredytu niższego nawet o kilkanaście tysięcy złotych w porównaniu z ofertą w marcu. Różnice w sposobie liczenia zdolności przez poszczególne banki są ogromne. W przypadku trzyosobowego gospodarstwa domowego z dochodem na rękę na poziomie 10 tys. zł różnica między pierwszym a ostatnim bankiem w zestawieniu przekracza 200 tys. zł. Niestety, nie możemy liczyć na to, że banki oferujące największe kwoty będą jednocześnie najtańsze — mówi Konrad Pluciński, ekspert portalu Rankomat.pl.

Niepewna przyszłość

Spadkowi zdolności kredytowej towarzyszył wzrost cen mieszkań. Z danych portalu RynekPierwotny.pl wynika, że największą zwyżkę odnotowano w kwietniu w Poznaniu — o 7 proc. wobec końca 2023 r. Spośród przeanalizowanych rynków tylko w Trójmieście ceny się nie zmieniły.

To, co będzie się działo w nadchodzących miesiącach ze stawkami za metr, zależy przede wszystkim od przyszłości zapowiadanego przez rząd programu wsparcia dla mieszkalnictwa. Przypomnijmy, że przed wyborami parlamentarnymi Koalicja Obywatelska deklarowała, że wprowadzi w życie kredyt 0 proc. Po wyborczym zwycięstwie pomysł modyfikowano, a jego ostatnia wersja zakładała oprocentowanie na poziomie 0-1,5 proc.

Choć program miał ruszyć w drugiej połowie roku, jego przyszłość stanęła pod znakiem zapytania, głównie z powodu deklaracji Szymona Hołowni, szefa Polski 2050, który przed kilkoma dniami ogłosił, że jego ugrupowanie nie poprze projektu tanich kredytów. Jako argument podał wzrost cen mieszkań, do jakiego doprowadziła poprzednia inicjatywa rządu, czyli Bezpieczny kredyt 2 proc.

Na słowa Szymona Hołowni reagują deweloperzy, którzy podkreślają, że ceny nieruchomości będą szły w górę niezależnie od tego, czy program wejdzie w życie, czy nie.

— Wzrost cen mieszkań wynika przede wszystkim z dynamicznego wzrostu cen gruntów oraz kosztów budowy, na które składają się rosnące ceny materiałów budowlanych oraz koszty pracy — mówi Bartłomiej Rzepa z zarządu spółki Rogala Development.

Jego zdaniem programy tanich kredytów mają wpływ na rynek nieruchomości, zachęcając firmy deweloperskie do uwzględnienia w strategiach budowy lokali bardziej zróżnicowanych metrażowo, dla większej grupy klientów.

— Szczególnie istotne będzie to dla wielodzietnych rodzin, które poszukują większych mieszkań. Możemy więc spodziewać się, że w najbliższych latach oferta deweloperów będzie zawierać większą liczbę mieszkań powyżej 70 m kw. — uważa Bartłomiej Rzepa.

Karolina Opach, kierownik działu sprzedaży Q3D Locum, zwraca natomiast uwagę, że Kredyt na start ma wbudowane bezpieczniki zapobiegające zwyżkom stawek.

— Program może stanowić istotne narzędzie wspierające szerszy dostęp do mieszkań, zwłaszcza dla dużych rodzin, a ustanowienie limitów cenowych ma na celu zapobieganie wzrostowi cen. Eliminacja wysokich odsetek dzięki państwowym dopłatom może znacząco ułatwić budowę stabilnej sytuacji mieszkaniowej, jednak warto również zauważyć, że skuteczność programu w dużej mierze będzie zależała od odpowiedniego zarządzania i nadzoru instytucji odpowiedzialnych za jego realizację — twierdzi Karolina Opach.