Początek był zły, a koniec też słaby, ale kontra byków od 9 do 29 kwietnia okazała się na tyle skuteczna, że WIG nie tylko przebił 100 tys. pkt i ustanowił historyczny rekord, ale zakończył miesiąc zwyżką o 2,9 proc. Dzięki temu zwyżkowa seria wydłużyła się do czterech miesięcy, a stopa zwrotu od początku roku (uwzględniając także dwie sesje w maju) przekracza 25 proc.

Na plusie jest też portfel zestawiony przez analityków z Biura Maklerskiego BNP Paribas. W kwietniu zyskał 2,6 proc., do czego w największym stopniu przyczyniły się dwucyfrowe zwyżki notowań Benefitu Systems (+13 proc.) i CD Projektu (+10 proc.). Nieźle wypadł też Synektik (5,4 proc.), natomiast najgorzej PKO BP i Mo-Bruk. Obu walorów nie ma już w portfelu na maj. W przypadku banku to realizacja zysku w związku z nadchodzącymi obniżkami stóp procentowych, które mogą pogorszyć sentyment do sektora (widać to było na pojedynczych sesjach w kwietniu; RPP zdecyduje o stopach w środę), a w Mo-Bruku rozczarowały wyniki za IV kwartał oraz perspektywa ich wolniejszego odbicia w 2025 r. Analitycy uznali, że są atrakcyjniejsze propozycje: na listę faworytów wskoczył Answear i Quercus TFI.

Answear.com

Pierwsza ze spółek pozytywnie zaskoczyła wynikami za IV kwartał 2024 r., kiedy odnotowała 39,1 mln zł EBITDA i 18,6 mln zł zysku netto. To więcej niż oczekiwali analitycy. W górę poszly przychody - o 24 proc. r/r do 533 mln zł.

"Z coraz większym przekonaniem możemy mówić o dynamicznej poprawie wyników w 2025 r., co wspierane jest przez ambitne cele motywacyjne zarządu" - napisali analitycy z uzasadnieniu.

7 maja walne zgromadzenie spółki zdecyduje o utworzeniu programu motywacyjnego dla wybranych osób, w którym cel EBITDA w 2025 r. ustalony zostanie na 80 mln zł, w 2026 na 100, a 2027 120 mln zł. Drugim elementem będzie kurs. W okresie dowolnych, następujących bezpośrednio po sobie, 90 dni kalendarzowych, kurs będzie musiał osiągnąć co najmniej 80 proc. średniej wartości kursu akcji na poziomie 40 zł w 2025 r., 60 zł w 2026 i 80 zł w 2027 r.

Quercus TFI

Wyniki wyraźnie poprawia też Quercus TFI. W I kwartale 2025 zysk netto wzrósł o 41 proc. r/r do 9,1 mln zł, a przychody o 21 proc. do 36 mln zł.

"Sytuacja na rynku akcji i obligacji pozytywnie wpływa na wyniki inwestycyjne i aktywa pod zarządzaniem, które konsekwentnie rosną. Zwracamy uwagę na istotną poprawę wyników i spodziewamy się kontynuacji trendu w kolejnych kwartałach" - uważają eksperci biura.

W maju spodziewany jest skup akcji własnych spółki,na który zarezerwowano 41 mln zł zysku netto za 2024 r. oraz 18 mln zł z kapitału rezerwowego z zysku za rok 2017.

CD Projekt

W piątek, 2 maja, kurs producenta gier podskoczył o ponad 10 proc. po decyzji Microsoftu o podniesieniu cen najważniejszych gier, co powinno stworzyć przestrzeń do podwyżek (a tym samym zwiększenia przychodów) topowych tytułów innych producentów. Inwestorzy zapomnieli już o rozczarowaniu, jakie sprawiła im pod koniec marca informacja, że kolejna gra wiedźmińska nie zadebiutuje w terminie wyznaczonym w ramach pierwszego celu programu motywacyjnego, czyli przed końcem 2026 r. Kurs zareagowal spadkiem o 8 proc. do 211 zł, obecnie wynosi około 250 zł i jest najwyższy od ponad czterech lat.

Dom Development

Akcje giełdowych deweloperów znów są w cenie za sprawą zwrotu w retoryce prezesa NBP, co skutkowało wzrostem oczekiwań na szybsze niż zakładano obniżki stóp procentowych. Powinno to odbudować popyt na kredyt, a analitycy liczą, że uaktywnią się także ci, którzy odkładali podjęcie decyzji o kupnie w nadziei na uruchomienie kolejnych programów rządowych wspierających zakup pierwszego mieszkania. Eksperco BM BNP Paribas podtrzymują dobrą opinię o akcjach Dom Development podkreślając, że spółka wyróżnia się na tle konkurencji m.in. wysoką ekspozycją na klientów gotówkowych oraz w dużych miastach, przeważającym udziałem projektów premium, jakością inwestycji oraz renomą.

"Finalnie przekłada się to na stabilność wyników oraz relatywnie wysokie marże" - napisali w uzasadnieniu.

W I kwartale sprzedaż netto dewelopera wyniosła 1033 lokale (+2 proc. r/r), a klientom przekazano 984 lokale.

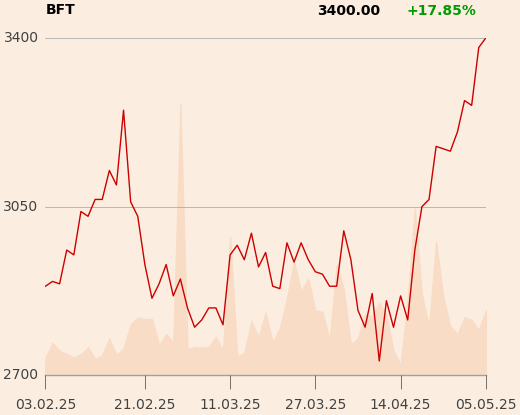

Benefit Systems

W I kwartale liczba kart sportowych obsługiwanych przez spółkę wzrosła o 15 proc. r/r do 2,29 mln. Zarząd zakłada dalszą poprawę wyników w 2025 r. oraz wzrost użytkowników karty w Polsce o 130 tys. a na rynkach zagranicznych o 150 tys.

"W dłuższym terminie pozytywnie oceniamy ogłoszone przejęcie tureckiej sieci fitness MAC, która jest liderem tamtejszego rynku. Z jednej strony zabezpiecza to pozycję Benefitu na nowym rynku przez rozszerzenie oferty dla kart sportowych, z drugiej - przejęta spółka cechuje się wysoką rentownością i szybkim tempem wzrostu sieci klubów" - napisano w uzasadnieniu.

Torpol

O ile rynek oczekiwał erozji ponadprzeciętnej rentowności, obserwowana odbudowa portfela zleceń częściowo neutralizuje ten negatywny efekt, co potwierdza poziom marży w IV kwartale 2024 (prawie 9,0 proc). Dodatkowo, stabilne koszty budowy (materiałów, podwykonawców) pozostają wsparciem dla rentowności w najbliższych kwartałach, uważają analitycy. Ich zdaniem nawet nieco mniejszy portfel zleceń (3,5 mld zł na koniec 2024 r) niż rok wcześniej w otoczeniu uruchamianych przetargów z nowej perspektywy oraz finansowanych z KPO daje komfort w polityce cenowej przy składaniu ofert.

"Dodatkowo prawdopodobna budowa infrastruktury związanej z CPK będzie wspierała inwestycje infrastrukturalne w kolejnych latach, w szczególności na kolei. Strategię na lata 2025-27 odbieramy umiarkowanie pozytywnie – zgodnie z oczekiwaniami spółka skupi się na rynku krajowym" - napisano w uzasadnieniu.

Rainbow Tours

Analitycy biura zwracają uwagę na dynamiczny wzrost wyników spółki i rosnące przedpłaty od klientów (+29 proc. r/r po IV kwartale) na poczet zakupu przyszłych wyjazdów. Uważają, że obecna wycena spółki nadal nie dyskontuje poprawy rezultatów i utrzymania dobrej koniunktury konsumenckiej w najbliższych kwartałach. Świadczą o tym dane o przedsprzedaży wyjazdów na Lato 2025 (+11 proc. r/r na koniec marca).

cyber_Folks

Od I kwartału 2025 r. konsolidowane będą wyniki niedawno przejętej spółki Shoper. Analitycy spodziewają się synergii w postaci powiązania klientów spółki z platformą przejętego podmiotu. Ponadto w najbliższych kwartałach cyber_Folks chce w całości przejąć kontrolę w Sellintegro.

Synektik

Zdaniem analityków inwestorzy mogą pozytywnie przyjmować ogłoszone w marcu plany wydzielenia projektu kardioznacznika z Synektika do osobnego podmiotu. Pozwoli to na łatwiejsze pozyskanie finansowania, a rozwój projektu nie będzie w takim stopniu obciążał wyników spóki. W I kwartale 2025 r. przychody Synektika w segmencie dostaw sprzętu wyniosły 33 mln zł (wobec 19,1 mln zł przed rokiem), a wartość aktywnych ofert na koniec marca sięgała 222,4 mln zł (wobec 102,9 mln zł przed rokiem).

Voxel

Analitycy podtrzymują pozytywną opinię o akcjach spółki, mimo że jej wyniki za IV kwartał 2024 r. były nieznacznie gorsze od oczekiwań. Wolumeny badań były pod presją remontów pracowni PET, spółka obserwuje także istotny wzrost kosztów sprzedaży i ogólnego zarządu. Z drugiej strony solidną dynamikę przychodów (+20 proc.) notuje segment IT (Alteris i wpływ przejęcia spółki Radpoint), a zarząd zapowiada powrót do dwucyfrowego zwiększenia wolumenów badań w bieżącym roku, utrzymanie lekkich podwyżek wycen świadczeń refundowanych i poprawę miksu badań w kierunku tych o wyższej rentowności.

"Zwracamy także uwagę, że inwestorzy oczekują informacji dotyczących trwającego przeglądu opcji strategicznych – jedną z wymienianych możliwości jest znalezienie inwestora strategicznego, który pomógłby w rozbudowie biznesu" - przypominają analitycy BM BNP Paribas.