Pytanie, co wywołało wielką falę inflacji w latach 2021-23, wciąż nie ma jednoznacznej odpowiedzi. A nie jest to wyłącznie problem historyczny, bo wyjaśnienie, co się stało, ma duże znaczenie dla kreślenia prognoz na najbliższą przyszłość. Ostatnio na rynkach obligacji panuje wzmożona nerwowość wywołana informacją, że Fed chce zatrzymać cykl obniżek stóp procentowych. Inwestorzy zadają sobie pytanie, czy przypadkiem uporczywość inflacji nie okaże się największym problemem 2025 r. Z tego powodu rośnie rentowność obligacji w większości krajów rozwiniętych, nie tylko w USA, ale także w Polsce. A polski rząd i podatnik będzie musiał za to płacić wyższe koszty w postaci rosnących odsetek od długu.

W Stowarzyszeniu Amerykańskich Ekonomistów (AEA — American Economic Association) na początku roku odbyła się bardzo interesująca debata na temat przyczyn i przyszłości inflacji. Wzięli w niej udział ekonomiści, których zna każdy człowiek obecny na rynku finansowym: Ben Bernanke, były prezes Fedu i laureat Nagrody Nobla z ekonomii, Christina Romer, szefowa rady doradców ekonomicznych Baracka Obamy za jego kadencji, oraz John Cochrane, autor książek o makroekonomii i finansach, a w ostatnich latach przede wszystkim autor znanego bloga Grumpy Economist.

Każdy z nich ma odmienne spojrzenie na przyczyny inflacji, co pokazuje, że ekonomia jest, niestety, w lesie.

— Nasze zrozumienie inflacji nie jest nawet blisko tego, gdzie być powinno — mówiła Christina Romer.

Ben Bernanke: inflacja była głównie podażowa

Były prezes Fedu, uczeń Miltona Friedmana, wywodzący się ze szkoły monetaryzmu, w dość zaskakujący sposób bronił spojrzenia, że wytworzenie ogromnych ilości pieniądza w czasie pandemii nie było najważniejszym powodem inflacji. Jego zdaniem za wysoki wzrost cen odpowiadały głównie ograniczenia podażowe, w tym przede wszystkim skok cen energii i żywności w 2021 r. oraz blokady w łańcuchach dostaw wywołane przez pandemię. One mijają i dlatego inflacja odpuszcza, choć proces nie dopełnił się jeszcze w całości.

To prawda, że stymulus fiskalny wprowadzony przez rząd był gigantyczny i absolutnie bezprecedensowy — przyrost deficytu fiskalnego rządu USA sięgał 25 proc. w relacji do PKB w porównaniu z 5 proc. po kryzysie finansowym z 2008 r. Ale zdaniem byłego szefa Fedu te pieniądze nie doprowadziły do tak dużego wzrostu popytu w gospodarce, by można było nim wyjaśnić ogromny wzrost cen. Luka popytowa, czyli różnica między popytem a zdolnościami wytwórczymi gospodarki, nie przekroczyła 2 proc. Co więcej, gdyby to nadmierny popyt odpowiadał za inflację, to jej obniżanie byłoby kosztowne dla gospodarki — wywołałoby wzrost bezrobocia, co przewidywało wielu ekonomistów, w tym sam Fed. Okazało się jednak, że spadek inflacji odbył się bez wzrostu bezrobocia i bez żadnych kosztów po stronie wzrostu PKB. To tym bardziej wskazuje na podażowy charakter inflacji.

Ben Bernanke uważa, że pokonanie tzw. ostatniej mili w drodze do niskiej, 2-procentowej inflacji będzie trudniejsze niż pierwszy etap dezinflacji. Wynika to z faktu, że pewna mała, ale widoczna część inflacji jest jednak wywołana przez wysoki popyt i ona wymaga utrzymywania podwyższonych stóp procentowych. Były szef Fedu uważa jednak, że mimo wszystko w dalszym spadku inflacji pomoże wygaszanie różnych zaburzeń podażowych, a koszt dalszej dezinflacji dla gospodarki nie będzie wysoki.

Christina Romer: polityka fiskalna była błędna i wywołała inflację

Kolejne zaskoczenie. Christina Romer słynęła w administracji Baracka Obamy z nawoływania do odważniejszej, bardziej ekspansywnej polityki fiskalnej. Teraz uważa jednak, że w czasie pandemii został popełniony inny błąd: polityka fiskalna była nadmiernie ekspansywna i to ona doprowadziła do wysokiej inflacji. Nie było to typowe przegrzanie gospodarki, takie jak zdarzyło się w latach 60. i 70. w USA, ale połączenie nadmiernego stymulusa fiskalnego i dużych zaburzeń związanych z pandemią.

Jej zdaniem w czasie takiego kryzysu jak pandemia rząd powinien skupić się przede wszystkim na zapewnieniu ludziom podstawowego bezpieczeństwa — finansowego i zdrowotnego. Tymczasem rząd USA wybrał ścieżkę stymulacji zakupów, czyli nie tyle zabezpieczenia, co wręcz pobudzenia aktywności obywateli. W bardzo krótkim czasie wydatki Amerykanów na towary wzrosły o 10 proc., a na dobra trwałe, czyli m.in. elektronikę i meble, aż o 30. Doprowadziło to do wyższych cen, zaburzeń w łańcuchach dostaw i całej fali inflacyjnej.

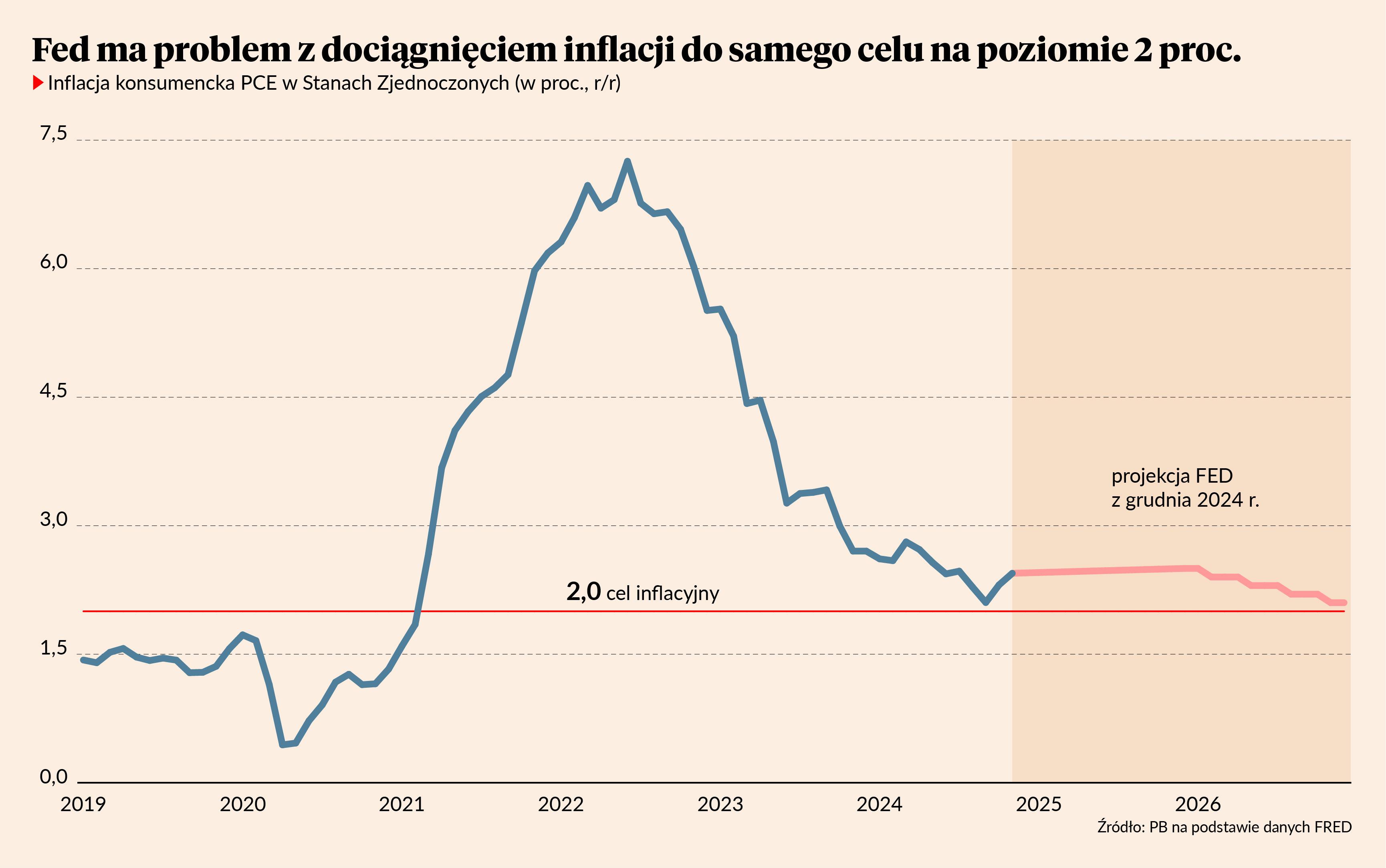

Zdaniem Christiny Romer Fed za szybko zaczął obniżać stopy procentowe w 2024 r. Presja inflacyjna odpuściła, ale jeszcze nie minęła. Stopa inflacji stabilizuje się wokół 2,5 proc., czyli powyżej celu inflacyjnego, a wiele parametrów makroekonomicznych wskazuje, że gospodarka jest w fazie dużej ekspansji, a nie spowolnienia. Mogą to zresztą potwierdzać najnowsze dane z amerykańskiej gospodarki. W piątek dowiedzieliśmy się, że stopa bezrobocia w grudniu się obniżyła, a wzrost zatrudnienia sięgnął 250 tys. osób w ciągu miesiąca.

Jeżeli Christina Romer ma rację, to rok 2025 może być trudny dla rynków finansowych i gospodarki, która będzie wymagała większej dozy chłodzenia monetarnego, niż oczekiwano.

John Cochrane: inflację wywołuje zbyt wysoki dług

Za duża ekspansja długu doprowadziła do inflacji, ale w inny sposób, niż uważa Christina Romer — nie przez czysto popytowe mechanizmy, ale przez dostosowanie cen do zbyt wysokiego długu, który w ujęciu realnym osiągnął nadmierne rozmiary. To jest główna teza Johna Cochrane’a, który lansuje heterodoksyjną teorię, że inflację wywołuje właśnie ekspansja niespłacalnego długu. Jest to tzw. fiskalna teoria inflacji. Według tej teorii rosnący dług i tym samym ilość pieniądza (dług=pieniądz w gospodarce) nie wywołują inflacji, dopóki dług jest uznawany za spłacalny. Kiedy przestaje być tak postrzegany, wówczas ludzie pozbywają się pieniędzy, a ceny rosną w takim stopniu, by realna wartość zadłużenia się obniżyła.

Zdaniem Johna Cochrane’a ludzie uznali, że amerykański rząd przestał przejmować się wysokością zadłużenia. O ile w przeszłości każdej ekspansji fiskalnej towarzyszyła debata, jak docelowo obniżyć deficyt i dług, o tyle tym razem rząd działał pod wpływem przekonania, że wysokość długu nie ma znaczenia. W pewnym momencie działania antykryzysowe ustały i wtedy inflacja zaczęła się obniżać.

John Cochrane uważa, że dziś polityka fiskalna nie generuje dużej presji inflacyjnej w amerykańskiej gospodarce. Jest on też zdania, że nie ma sensu prognozować inflacji, ponieważ nie da się określić, jakie będą oczekiwania obywateli w przyszłości — prognozowanie inflacji sprowadza się do przewidywania przewidywań. Natomiast wyraża on dużą obawę, że polityczna niechęć do dyskusji o redukcji zadłużenia sprawi, że w przyszłości kryzysy inflacyjne będą powracały. Pod tym względem jego predykcje były dość pesymistyczne.

Kto ma rację? Nikt zapewne w 100 proc. Chcielibyśmy na pewno, by rację miał Bernanke, bo jego spojrzenie jest prawdopodobnie najbardziej optymistyczne. Ale to na ryzyku wskazywanym przez Romer i Cochrane’a koncentruje się teraz rynek finansowy.