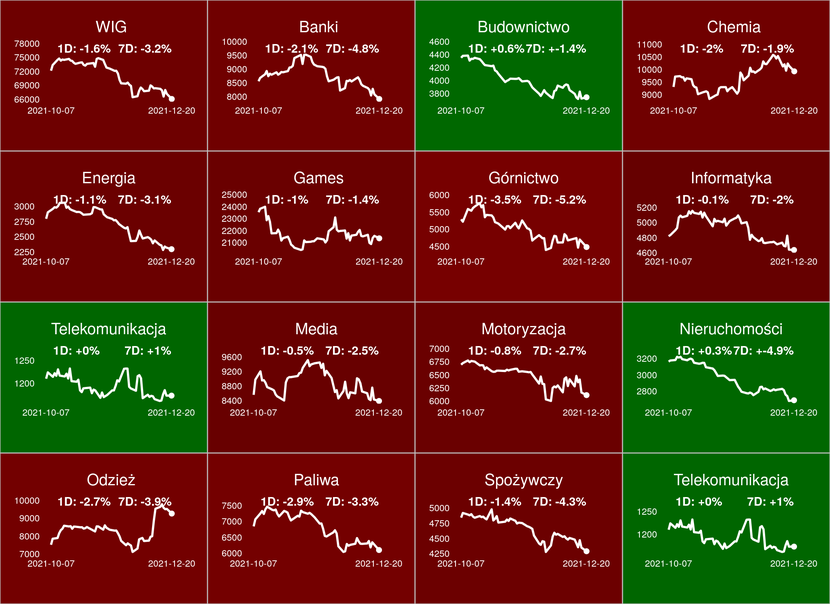

WIG20 rozpoczął sesję od spadku o 1,2 proc. do 2168,37 pkt, ale szybko zaliczył dołek na poziomie 2144,88 pkt.

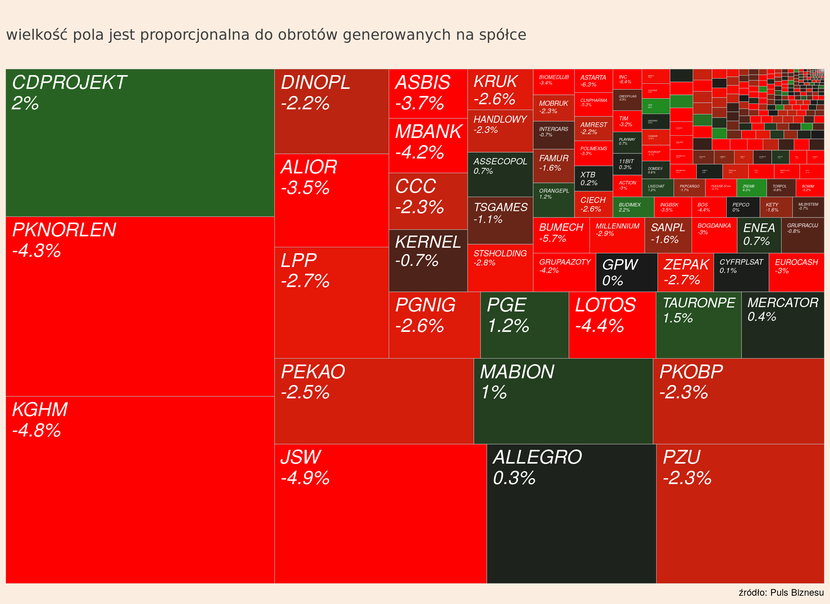

Na wartości mocno tracą spółki surowcowe, w tym przede wszystkim KGHM (-4 proc.), któremu oprócz obaw o koniunkturę gospodarczą nie sprzyjają doniesienia z Chile, gdzie wybory prezydenckie wgrał lewicowy kandydat Gabriel Boric. Indeks Stoxx Europe 600 Basic Resources zareagował spadkiem o 3,1 proc., kursy innych producentów miedzi - Antofagasty i Lundin Mining - spadły o 4,5 proc.

O 3,4 proc. tanieje JSW, o 3-4 proc. - Grupa Lotos i PKN Orlen. Kurs ropy spada o około 4 proc.

“Sytuacja pandemiczna szczególnie istotnie przekłada się na ceny ropy naftowej, bowiem wpływa na oczekiwania związane z popytem na ten surowiec. O ile jeszcze kilka tygodni temu szacowano, że przyszły rok przyniesie wyraźne ożywienie popytu i powrót do stanu sprzed pandemii, to obecnie ten scenariusz stoi pod znakiem zapytania” - komentuje Dorota Sierakowska z DM BOŚ.

W WIG20 nad kreską są Mercator, spółki energetyczne oraz defensywne, jak Asseco Poland, CD Projekt i Orange. Mocno tanieje Dino Polska, prawdopodobnie w związku z obawami o skutki inflacji dla dochodu rozporządzalnego. Więcej o tym piszemy tutaj>>

Na rynkach zagranicznych dominuje czerwień.

Japoński Nikkei 225 spadł o 2,13 proc., chiński SCI o 0,92 proc., a Hang Seng o 1,82 proc. Kontrakt na S&P500 jest 1,3 proc. pod kreską, DAX traci 2,5 proc.

W weekend napłynęło sporo niepokojących informacji o rozprzestrzenianiu się wariantu omikron. Twardy lockdown wprowadziła Holandia, a Wielka Brytania rozważa dwutygodniowy lockdown po świętach. Kolejne kraje UE wymagają zrobienia testu przed wjazdem, niezależnie czy osoba została zaszczepiona, czy nie (w drugim przypadku i tak musi często odbyć kwarantannę).