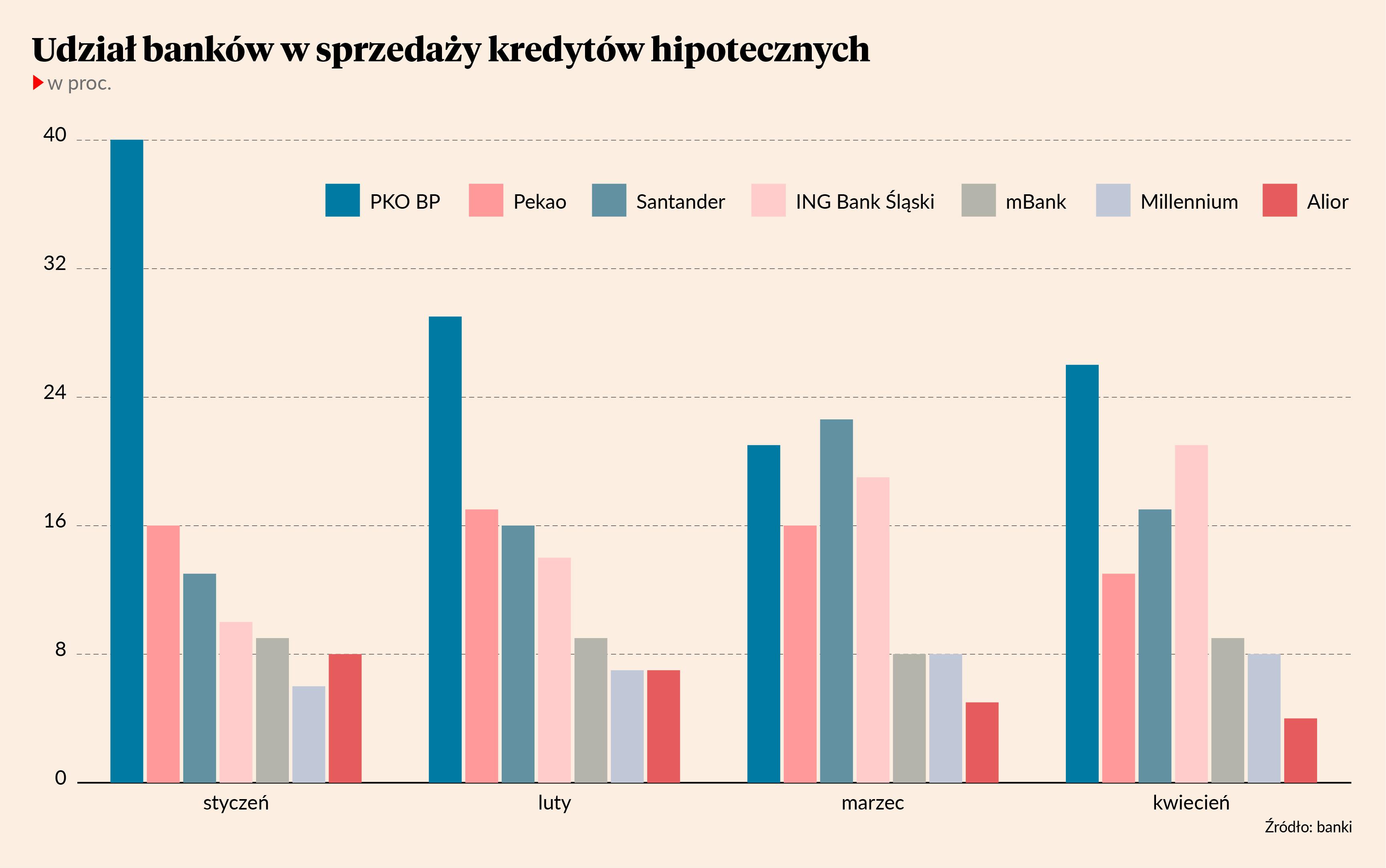

Na rynku kredytów hipotecznych wszyscy znowu grają na tych samych zasadach - bez dopalacza w postaci Bezpiecznego kredytu 2 proc., który w 2023 r. diametralnie zmienił układ sił w branży bankowej. Jeszcze na początku roku rządowy program miał istotny wpłyn na sprzedaż hipotek w bankach. W styczniu wciąż dominował PKO BP - największy sprzedawca bezpiecznego kredytu, który dzięki temu obsłużył łącznie 40 proc. ogółu wniosków o sfinansowanie zakupu mieszkania. W lutym jego udział spadł poniżej 30 proc. Lider rynku utrzymywał jednak bezpieczny dystans w stosunku do konkurentów - drugi w zestawieniu Pekao miał 17-procentowy udział w sprzedaży.

Szarża Santandera

Ciekawie zrobiło się w marcu. W PKO BP sprzedaż znacząco spowolniła, co sprawiło, że udział banku skurczył się do 21 proc. rynkowego wolumenu. Był to najniższy wynik w ostatnich 12 miesiącach. Bardzo mocno podciągnął natomiast sprzedaż Santander, który z wynikiem 22,6 proc. obsłużonych wniosków został rynkowym numerem jeden. PKO BP niezmiernie rzadko oddaje koronę na rynku hipotecznym, na którym rządzi od lat. Przypomnijmy, że w szczycie gorączki kredytowej nakręcanej przez rządowy program, czyli w październiku 2023 r., bank obsłużył aż 46 proc. wniosków, jakie wtedy trafiły na rynek. Musiał wręcz hamować swoją hipoteczną fabrykę, żeby UOKiK nie zarzucił mu nadużywania pozycji dominującej.

W ciągu ostatnich kilkunastu miesięcy jeszcze tylko raz inny bank wyszedł na prowadzenie: we wrześniu 2023 r. Pekao miał 26 proc. rynku, czyli o 2 pkt. proc. więcej niż PKO BP.

Santander to bardzo silny zawodnik w kategorii kredytów hipotecznych, świetnie sobie radzi, kiedy rynek nie jest stymulowany rządowymi sterydami. Wiosną ubiegłego roku, zanim jeszcze bezpieczny kredyt zdominował sprzedaż, Santander utrzymywał się w ścisłej czołówce największych dostawców hipotek. W maju miał 17-procentowy udział w sprzedaży, w czerwcu co prawda tylko 14-procentowy, ale już w lipcu 19-procentowy. Tymczasem 2023 r. kończył z marnymi 10 proc. Dopiero wtedy, a więc z kilkumiesięcznym falstartem, uruchamiał u siebie bezpieczny kredyt. Dlatego efekty pojawiły się dopiero w tym roku - programowi bank zawdzięcza marcowy skok sprzedaży.

ING Bank Śląski został zepchnięty do narożnika przez bezpieczny kredyt. Bank w maju 2023 r. był rynkowym wiceliderem, z mocnym wynikiem 20 proc., i aż do lipca utrzymywał sprzedaż na poziomie 17-18 proc. Nie miał jednak szans w starciu z konkurentami napędzanymi rządowym programem, w którym jako jeden z nielicznych nie uczestniczył. Jesienią jego udział w sprzedaży skurczył się do 7-8 proc. Teraz wraca na rynek w bardzo dobrej formie - w kwietniu odzyskał pozycję wicelidera z wynikiem 21 proc.

Pekao na swoim miejscu

Wyraźnie spowolniła natomiast sprzedaż w Pekao, co jest szczególnie zauważalne w zestawieniu z wynikami osiąganymi w czasach hossy spod znaku bezpiecznego kredytu. Bank miesiącami trzymał się za PKO BP z wynikami rzędu 26 proc.

W kwietniu jego udział spadł do 13 proc., co jednak tak mocno nie dziwi, jeśli spojrzeć na wyniki sprzed roku. Wiosną 2023 r. bank obsługiwał co miesiąc 12-14 proc. ogółu składanych wniosków.

W drugiej połowie stawki największych dostawców hipotek mBank i Millennium utrzymują od miesięcy mniej więcej ten sam poziom sprzedaży. Alior dość wyraźnie poprawił statystyki jesienią ubiegłego roku i za sprawa rządowego programu przejął 9 proc. rynku. W kwietniu obsłużył już tylko 4 proc. wniosków, czyli nieznacznie mniej niż wiosną 2023 r., zanim rynek został zdestabilizowany kredytami z dopłatą.

Według danych ZBP w I kwartale tego roku banki udzieliły kredytów hipotecznych o wartości 26,8 mld zł, o 4,52 proc. mniej niż w IV kwartale 2023.

W marcu przyjęliśmy wnioski kredytowe o wartości 1,8 mld zł. Byłą to już końcówka oddziaływania programu Bezpieczny kredyt 2 proc. W kwietniu zbliżyliśmy się do 1,5 mld zł. W ubiegłym roku w szczycie było to 2,5 mld zł miesięcznie. Rynek się stabilizuje. Prognozujemy, że sprzedaż kredytów hipotecznych w tym roku wyniesie 60 mld zł. Nie uwzględniamy w wynikach sprzedażowych i biznesowych programu kredyt 0 proc. Nie mamy pewności, czy w ogóle wejdzie w życie, a jeśli tak, to pod koniec roku, więc będzie miał wpływ na wyniki w 2025 r. Generalnie zakładamy wzrost rynku hipotecznego o kilka procent rocznie do 2027 r.

Warunki konkurencyjne na rynku się wyrównały, co pozwoliło nam znacząco zwiększyć udział w nowej sprzedaży. Jest to efekt kilku czynników: kampanii internetowej i telewizyjnej, dobrej oferty oraz szybkiego i sprawnego procesu. Kredyt hipoteczny jest dla nas ważnym produktem i będziemy go promować z różną intensywnością, ale stale. Obecna kampania potrwa do lipca. Teraz skupiamy się na kanale wideo - zachęcamy klientów do zdalnego łączenia się z doradcami hipotecznymi. Praktycznie całość procesu - z wyłączeniem składania dokumentów, które muszą trafić do sądu wieczystoksięgowego - można załatwić zdalnie.