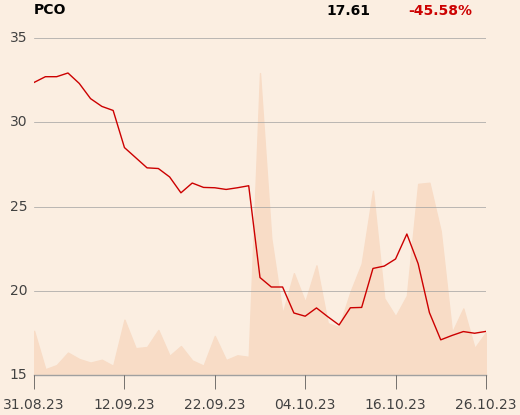

Nowa cena docelowa to 25 zł, co i tak jest wartością znacznie wyższą od kursu na GPW. Na sesji w czwartek, 26 października, cena wynosiła około 17,5 zł. Dlatego rekomendacja nadal brzmi “kupuj”.

Do tej pory Marek Szymański wyceniał akcję spółki na 47,2 zł.

W ostatnich dniach wielu analityków zdecydowało się na obniżenie cen docelowych, po tym, jak spółka nie spełniła oczekiwań co do dynamiki EBITDA w roku obrotowym 2022/2023 i zapowiedziała niższe marże. W porównaniu z końcem sierpnia średnia z cen docelowych spadła o około 30 proc. do 30,71 zł. W tym czasie kurs spadł niemal o połowę.

Wraz z wycenami analitycznymi obniżone zostały prognozy wyników. Przychody w kolejnym roku obrotowym szacowane są na średnio 6,38 mld EUR, EBITDA na 887 mln EUR (o 29 mln EUR mniej niż miesiąc temu), a zysk netto na 218 mln EUR (spadek o 15 proc. w 4 tygodnie).

Eksperci szacują, że w roku obrotowym 2022/2023 Pepco wypracowało 5,61 mld EUR przychodów, 764 mln EUR EBITDA i 176 mln EUR zysku netto.

Ostatnie zmiany cen docelowych akcji Pepco

| autor | rekomendacja | cena docelowa w zł | poprzednia |

| Ipopema | kupuj | 25 | 47,2 |

| Barclays | przeważaj | 35 | 45 |

| Wood | kupuj | 31,50 | 49,4 |

| Trigon | kupuj | 23 | 50 |

| Goldman Sachs | kupuj | 30 | 50 |

| Citi | kupuj | 38 | 47 |

| Santander | lepiej od rynku | 25,2 | 54,8 |

| PKO BP | kupuj | 21,5 | 46,7 |