Wzrost liczby rezerwowanych mieszkań u deweloperów po ogłoszeniu założeń programu Kredyt na Start na początku kwietnia okazał się krótkotrwały.

- W połowie kwietnia był bardzo wysoki - najwyższy od dwóch lat i przebił nawet to, co działo się po ogłoszeniu programu Bezpieczny Kredyt 2 proc. Natomiast pod koniec kwietnia nastąpiło wyraźne uspokojenie i na koniec miesiąca rezerwacji było dość dużo, ale ich poziom nie odbiegał znacząco od notowanego w marcu – mówi Katarzyna Kuniewicz, ekspertka portalu Otodom.

Mieszane sygnały płyną także od deweloperów, którzy w większości nie widzą jednak ogromnego wzrostu zainteresowania.

- Notujemy bardzo dużo zapytań o mieszkania spełniające kryteria zapowiadanego programu Kredyt na start. Planujemy także wprowadzić jak najwięcej mieszkań spełniających te kryteria do naszej oferty – mówi Eyal Keltsh, prezes Robyga.

- Obserwujemy duży ruch w naszych biurach sprzedaży, choć nieco mniejszy, niż w pierwszych trzech miesiącach tego roku. To naturalna tendencja – doświadczenia ubiegłych lat pokazują, że po mocnym sprzedażowo I kwartale, kolejny jest zawsze nieco słabszy. Co do zainteresowania Kredytem na Start, to oceniamy je jako umiarkowane – mówi Tomasz Kaleta, dyrektor departamentu sprzedaży w Develii.

- Aktualnie ruch w naszych biurach sprzedaży jest stabilny - zarówno jeśli chodzi o umowy deweloperskie, jak również rezerwacyjne. Po zapowiedzi nowego programu dopłat do kredytów zaobserwowaliśmy wzrost zainteresowania klientów naszą ofertą – mówi Angelika Kliś, członkini zarządu Atalu.

Nie znaczy to jednak, że do zakupów ruszyli potencjalni beneficjenci tego programu. To raczej pozostała część rynku, która widziała, co się działo, gdy pojawił się poprzedni program wsparcia. Dodatkowo są obawy, że uruchomienie KPO podniesie koszty wykonawstwa.

- Ogłoszenie założeń programu spowodowało wzrost mobilizacji kupujących, którzy nie kwalifikują się do skorzystania z niego. To spora grupa, która chce zdążyć przed kolejnym, prognozowanym wzrostem cen nieruchomości – mówi Maciej Zięba, dyrektor operacyjny w pośredniku nieruchomości Homfi.

- Gdy ogłaszano poprzedni program wsparcia, mieszkania najpierw rezerwowali inwestorzy, flipperzy i osoby, które były przekonane, że program będzie działał i wiedziały, jak taki dopalacz może wpłynąć na rynek. W tamtym czasie zadziałał on mocniej, gdyż KNF chwilę później obniżył bufor dla banków do szacowania zdolności kredytowej – mówi Katarzyna Kuniewicz.

Rezerwacje są ryzykowne

Popyt jednak nie mógł się utrzymać, gdyż programowi towarzyszy wiele wątpliwości – począwszy od tego, czy w ogóle wejdzie w życie (posłowie partii Razem deklarowali głosowanie przeciw), jak i tego, kiedy może to nastąpić.

- Moim zdaniem program może wejść w życie dopiero pod koniec roku. Istnieje zbyt wysokie ryzyko konieczności zapłacenia kary umownej, gdy klient nie zorganizuje finansowania w czasie rezerwacji, czyli w ciągu 30-60 dni – mówi Dariusz Ługowoj, ekspert kredytowy z Negocjatornia.pl.

- Bardzo rzadko deweloperzy są skłonni „zamrozić” mieszkania w ofercie na dłużej niż trzy miesiące – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Kilku największych deweloperów zmieniło jednak swoją politykę i proponuje długie rezerwacje z gwarancją obecnej ceny dla osób zainteresowanych programem dopłat.

- Atal wprowadził własny program Decyzja na raty, umożliwiając rezerwację mieszkania z gwarancją aktualnej ceny i wydłużając cały proces zakupowy do września br. Jednocześnie klienci bi będą mogli odstąpić od umowy bez ponoszenia kar – mówi Angelika Kliś.

- W kwietniu i na początku maja część deweloperów przygotowała możliwość przedłużonej rezerwacji, nastawiając się na Kredyt na start. Jest tutaj pewne ryzyko, że klient takiego kredytu może nie dostać, a na dobrą sprawę nie wiadomo, kiedy program wejdzie w życie. Niemniej dotyczy to tylko jednej grupy nabywców, którzy szukają swojego pierwszego mieszkania – mówi Aleksandra Gawrońska, szefowa działu badań rynku nieruchomości mieszkaniowych w JLL.

Wzrost rezerwacji w kwietniu przełoży się na wzrost umów u deweloperów najwcześniej w kolejnym miesiącu. Co istotne, rezerwacje coraz słabiej przekładają się na sprzedaż.

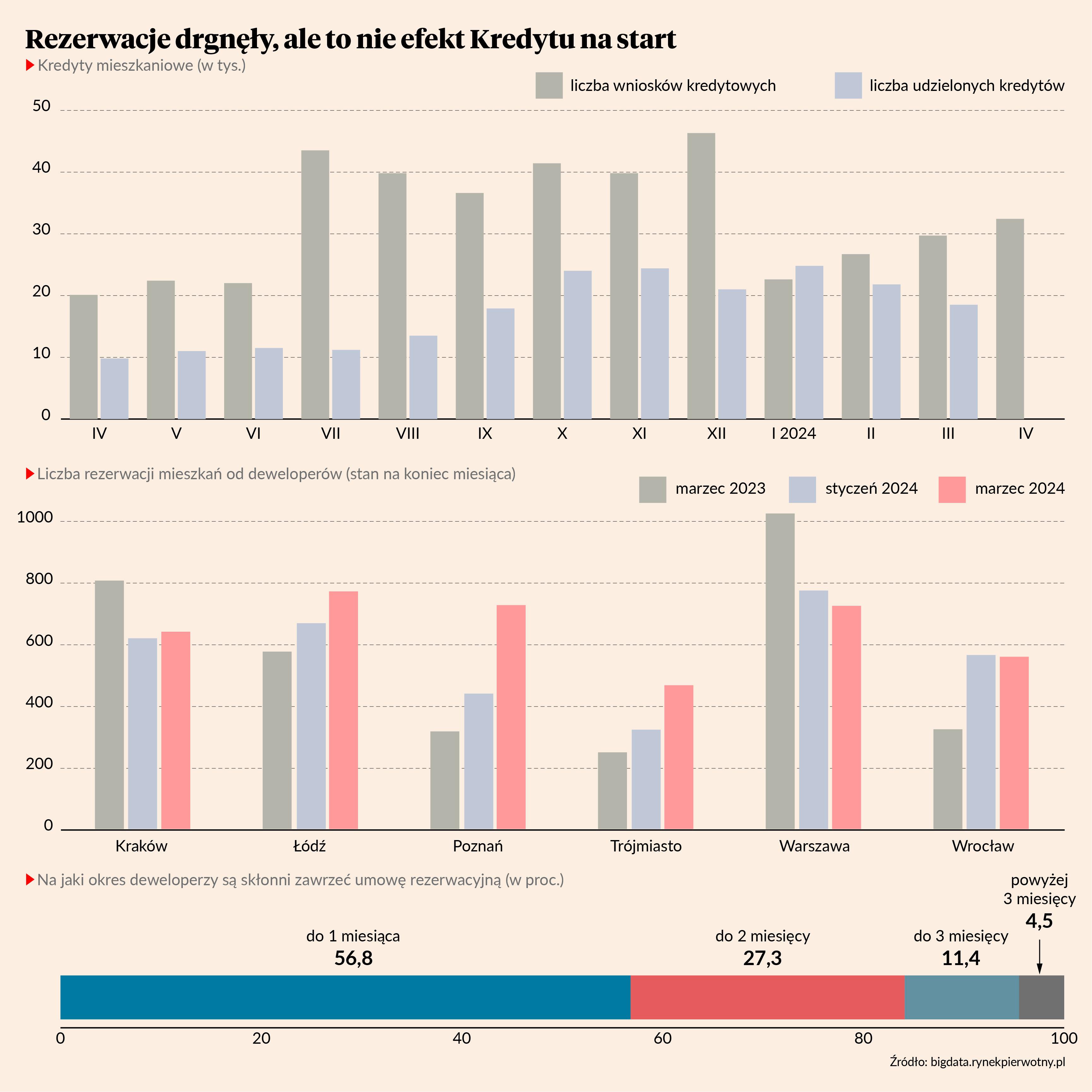

- W kwietniu na siedmiu głównych rynkach deweloperzy sprzedali 3,7 tys. mieszkań. To mniej niż w marcu, który był słabszy od lutego. Spośród mieszkań sprzedanych w kwietniu co trzecie było z rezerwacji, podczas gdy w II połowie poprzedniego roku było to nawet 40 proc. Niestety dla deweloperów ten odsetek spada. Z mieszkań zarezerwowanych w ostatnich 60 dniach do oferty wróciło 22 proc., a pół roku temu wracało ich 14 proc. – mówi Katarzyna Kuniewicz.

Kredyt się odbudowuje

Niewykluczone, że rezerwacje u deweloperów rosną także dzięki kredytom bez dopłat. Dane BIK pokazują, że w marcu o 68,7 proc. wzrosła wartość zapytań o kredyty mieszkaniowe, a liczba wniosków o 33,5 proc. r/r.

- To właśnie rosnącym zainteresowaniem kredytami należy tłumaczyć wzrost liczby rezerwacji nowych mieszkań. Z danych Big Data RynekPierwotny.pl wynika, że w sześciu największych miastach w marcu było ich więcej niż przed rokiem, co świadczy przede wszystkim o poprawie dostępności kredytów mieszkaniowych – mówi Marek Wielgo.

Wskazuje on, że liczba rezerwacji wzrosła najmocniej w miastach, gdzie kupujący najczęściej posiłkują się kredytem, czyli w Łodzi, Poznaniu i Trójmieście. Natomiast w Krakowie i Wrocławiu, gdzie jest wielu klientów gotówkowych, poziom rezerwacji na koniec marca był zbliżony do styczniowego. Byłyby to pierwsze jaskółki poprawy sytuacji, gdyż według danych JLL w I kwartale sprzedaż deweloperów spadła o 26 proc.

- Najmniejszy spadek sprzedaży dotyczył Poznania, gdzie rynek jest bardzo zrównoważony. Natomiast w pozostałych pięciu największych miastach doszło do 20-30-procentowego spadku sprzedaży, zwłaszcza w segmenci mieszkań popularnych o podstawowym standardzie – mówi Aleksandra Gawrońska.

- W kwietniu na rynkach mieszkaniowych największych miast rozległ się sygnał ostrzegawczy dla deweloperów, którzy najwyraźniej przeceniają możliwości finansowe swoich potencjalnych klientów. Np. w Łodzi kwietniowy spadek w sprzedaży nowych mieszkań wyniósł aż 74 proc. – mówi Marek Wielgo.

To zmusza deweloperów do organizowania promocji, aby ukryć ewentualne obniżki cen, a także stosowania bardziej elastycznych rezerwacji. Sytuacja na rynku wtórnym wydaje się podobna.

- Być może pojawią się promocyjne bonusy dotyczące ostatnich niesprzedanych mieszkań w inwestycjach rozpoczętych przed lipcem 2022 r. Chodzi o to, że już za niespełna dwa miesiące będą one objęte ochroną Deweloperskiego Funduszu Gwarancyjnego, co wiąże się m.in. z koniecznością odprowadzenia składki ubezpieczeniowej przez dewelopera – mówi Marek Wielgo.

- Na rynku wtórnym nie ma takiego trendu, aby poszukujący rezerwowali sobie mieszkania lub zawierali umowy z długim okresem finalizacji. Jak ktoś chce obecnie sprzedać mieszkanie, to raczej obniża ceny i negocjuje z potencjalnymi zainteresowanymi – mówi Marcin Drogomirecki, warszawski pośrednik nieruchomości.

Założenie ustawy o Kredycie na start Ministerstwo Rozwoju i Technologii przedstawiło 8 kwietnia. Ma on obniżać oprocentowanie kredytu do 0-1,5 proc. w zależności od liczby dzieci w gospodarstwie domowym i być dostępny głównie dla osób kupujących pierwszą nieruchomość. Wysokość dopłat jest zależna od wysokości kapitału, a do zakwalifikowania do programu trzeba spełnić także kryteria dochodowe, a w przypadku singli limit wieku wynoszący 35 lat. Trwają konsultacje społeczne programu, a projekt ustawy ma trafić do Sejmu w drugiej połowie czerwca. Resort zapowiadał także, że w programie mają pojawić się bezpieczniki, które nie pozwolą na wzrost cen mieszkań, a program powinien ruszyć w tym roku i ma zaplanowane 500 mln zł budżetu.