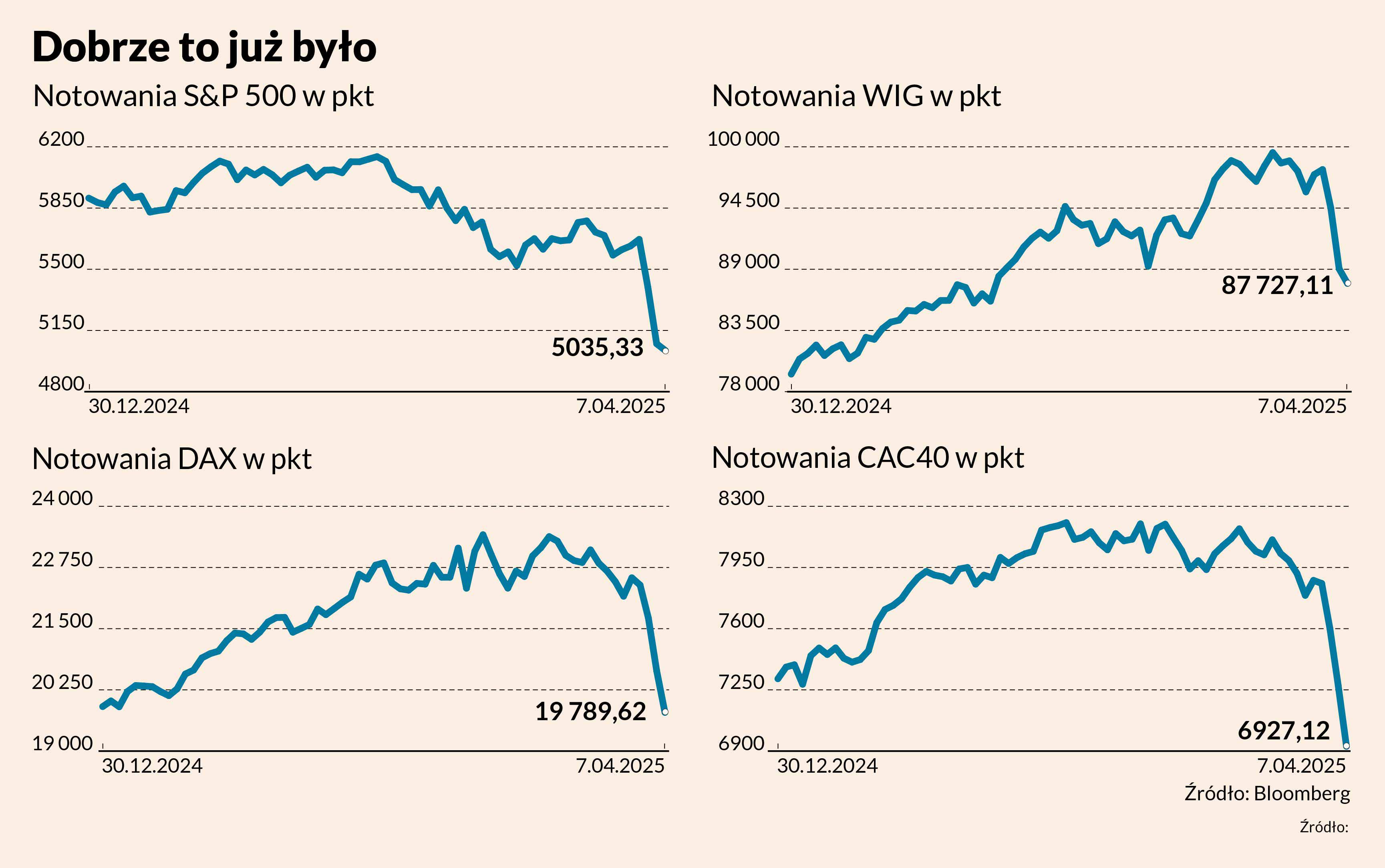

Niemal 7 proc. traciły na początku poniedziałkowej sesji indeksy WIG i WIG20. Spośród 120 najpłynniejszych spółek przecenie opierała się tylko jedna. Ostatecznie skończyło się wyraźnie lepiej, bo WIG20 osunął się o 1,49 proc., a więc istotnie mniej niż indeksy blue chipów z giełd we Frankfurcie i Paryżu. Tej przewagi GPW nad giełdami z Niemiec i Francji nie zatarło nawet godzinne zawieszenie notowań wszystkich spółek, do którego doszło w Warszawie po godz. 15.15.

- Trudno mówić o relatywnej sile naszego rynku wobec innych, skoro zaraz po otwarciu sesji GPW spadała o prawie 7 proc., a więc bardziej niż inne giełdy. Ponadto wzrost indeksu WIG20 w ostatnich tygodniach był powiązany z umocnieniem złotego do euro, a potem amerykańskiego dolara. Obecnie widzimy ruch w drugą stronę. Złoty wyraźnie osłabił się do euro po konferencji prezesa NBP, ale dolar jest względnie stabilny. Do końca kwietnia oczekiwałbym więc jeszcze osłabienia złotego względem dolara, co może przynieść drugi etap przeceny na GPW – komentuje Daniel Kostecki, analityk rynków finansowych w CMC Markets Polska.

Marcin Kiepas, analityk firmy Tickmill, jest bardziej optymistyczny. Zwraca uwagę, że podczas apogeum 7 kwietnia 2025 r. kurs Orlenu osunął się do 57,50 zł. Wcześniej zarząd spółki zaproponował przekazanie akcjonariuszom 6 zł na akcję.

- Na razie jest to tylko propozycja zarządu, ale przecena spowodowała, że stopa dywidendy z Orlenu przekroczyła 10 proc. Dlatego wierzę w relatywną siłę naszego rynku i wyznaczenie dołka. Możliwe, że WIG20 będzie jeszcze raz testował 2395 pkt, czyli poniedziałkowe minimum, ale wydaje mi się, że inwestorzy będą już bardziej skłonni do tzw. podbierania akcji [stopniowe dokupowanie - red.], łapania dołka [kupowanie z nadzieją na koniec obniżek - red.] i wybierania spółek mniej zagrożonych rozlewaniem się konfliktu celnego, a spadki na Wall Street zmienią podejście amerykańskiej administracji – mówi Marcin Kiepas.

Dzień ceł dniem wyzwolenia

Od początku 2025 r. główne indeksy warszawskiej giełdy są wciąż na plusie. Nie oznacza to, że ominęły je kilkunastoprocentowe obniżki, które przetoczyły się przez światowe giełdy po rozpętaniu przez Donalda Trumpa, prezydenta USA, wojny celnej z niemal całym światem, czyli tzw. dniu wyzwolenia.

- Decyzja Stanów Zjednoczonych o wprowadzeniu nowych taryf celnych wywołała silną reakcję na globalnych rynkach finansowych. Wzrosła niepewność co do dalszych perspektyw wzrostu gospodarczego – zarówno w skali globalnej, jak i w samej gospodarce amerykańskiej. Obawy o negatywny wpływ barier handlowych na inflację i aktywność gospodarczą nasiliły awersję do ryzyka, skutkując gwałtowną wyprzedażą – streszcza sytuację Adam Nowakowski, dyrektor działu akcji Santander TFI.

Przypomina, że skala paniki mierzona dwudniowym spadkiem indeksu S&P500 była po dniu wyzwolenia czwartą pod względem skali po 1945 r. Była więc porównywalna z czarnym poniedziałkiem z 1987 r., kryzysem finansowym z 2008 r. i początkiem pandemii COVID-19 w 2020 r.

O tym, że okoliczności są nadzwyczajne, świadczy też to, że do sytuacji na GPW odniósł się premier Donald Tusk.

„Reakcja na wojnę celną była do przewidzenia. Giełdowe trzęsienie ziemi od Japonii przez Europę do Ameryki trzeba przeżyć bez nerwowych decyzji. Polska giełda też dostała rykoszetem, ale stabilność polityczna i gospodarcza to nasze atuty w tym trudnym czasie” –napisał szef polskiego rządu na platformie X.

To, że GPW jest wciąż na plusie, licząc od początku roku, wynika z tego, jaki „kapitał początkowy” zdołała zgromadzić, zanim Donald Trump pokazał osławione tablice ze stawkami celnymi. Amerykański indeks S&P 500 jest już w tym roku pod kreską. Główny baromter giełdy w Hongkongu tylko w poniedziałek stracił ponad 12 proc., co było skumulowaną reakcją z dwóch dni, bo akurat w piątek tamtejszy rynek nie działał.

Trump 2.0 to nie Trump 1.0

Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI, zwraca uwagę, że wybory z 2024 r. Donald Trump wygrał, podnosząc podobne tematy (imigracja, handel, deregulacja, podatki, reindustrializacja) i sugerując analogiczne rozwiązania jak w czasie swojej pierwszej kadencji z lat 2017-21. Z tego powodu racjonalne wydawało się odnoszenie do działań podejmowanych przez ówczesną administrację oraz ich wpływu na rynki i amerykańską gospodarkę.

- Rozpoczęcie wojen handlowych w 2018 r. nie zakończyło trendu wzrostowego na Wall Street ani nie wepchnęło gospodarki Stanów Zjednoczonych w recesję. Wywołało natomiast wzrost rynkowej zmienności, której przejawem były zarówno silne kilkutygodniowe spadki głównych indeksów giełdowych, jak też wyraźne odbicie i wspinaczka na nowe szczyty. Teoretycznie więc spadki, które zniosły już ponad 20 proc. wartości indeksu S&P 500, wpisują się w scenariusz powtórki wydarzeń z ery Trumpa 1.0 – mówi Jarosław Niedzielewski.

Zaznacza, że ten pozytywny scenariusz wspierały też dane napływające do końca 2024 r. z amerykańskiej gospodarki i tamtejszych spółek. Zdaniem stratega Investors TFI problem polega jednak na tym, że działania podejmowane przez gospodarza Białego Domu oraz towarzysząca im retoryka nie są dokładną kopią jego inicjatyw z poprzedniej prezydentury.

Jarosław Niedzielewski przypomina, że obecnie działania Donalda Trumpa mocno skupiły się na ograniczeniu wydatków budżetowych i to nie tylko socjalnych, ale także na obronność czy infrastrukturę. Wstrzymano m.in. wypłaty z większości rządowych programów wprowadzonych przez prezydenta Joe Bidena, które mocno wspierały gospodarkę Stanów Zjednoczonych w ostatnich trzech latach. Takie działania - nawet usprawiedliwione trudną sytuacją budżetową - prowadzone szybko i na dużą skalę mogą wyraźnie spowolnić wzrost gospodarczy, pogarszając nastroje konsumentów i przedsiębiorców.

Nowe wojny handlowe tylko się na to nałożyły. Jarosław Niedzielewski zwraca uwagę, że lutowo-marcowy chaos związany z wymianą ciosów między Stanami Zjednoczonymi a Meksykiem i Kanadą zaowocował tym, że duże firmy zadeklarowały wstrzymanie inwestycji w obliczu znaczącego wzrostu niepewności rynkowej.

- Co zaskakujące - w porównaniu z erą Trumpa 1.0 - potencjalne turbulencje w gospodarce czy słabość rynku akcji na razie nie skłaniają do refleksji amerykańskiego prezydenta i jego otoczenia. Od 19 lutego do 2 kwietnia kapitalizacja amerykańskich spółek skurczyła się o 6 bln USD. Drugie tyle „wyparowało” zaledwie w ciągu dwóch sesji, 3 i 4 kwietnia, po ogłoszeniu przez Donalda Trumpa ceł nałożonych praktycznie na wszystkich partnerów handlowych Stanów Zjednoczonych – podkreśla strateg Investors TFI.

Czas na głosy ze spółek

Zdaniem Marcina Kiepasa prostym i wystarczającym wsparciem dla Wall Street byłoby w obecnej sytuacji obniżenie stóp procentowych przez amerykański bank centralny (Fed). Jerome Powell, szef Fedu, powiedział jednak, że cła będą miały większy wpływ na inflację, niż wcześniej oczekiwano, a Fed nie obniży stóp do czasu uzyskania jaśniejszego obrazu. W tych okolicznościach kluczowy dla rozwoju sytuacji na rynkach akcji – a przynajmniej na Wall Street – będzie rozpoczynający się w piątek sezon wyników amerykańskich spółek za pierwszy kwartał 2025. Najistotniejsze jednak bynajmniej nie będą historyczne już liczby.

- Same wyniki raczej stracą na znaczeniu. Liczyć będzie się to, co zarządy powiedzą o funkcjonowaniu w nowej rzeczywistości – podkreśla Marcin Kiepas.