W ostatnich miesiącach złoty znajdował się w głębokim dołku. Kurs euro w miniony piątek oscylował wokół 4,75 zł, a kurs dolara wokół 4,65 zł. We wcześniejszych dniach polska waluta była nawet słabsza. W XXI w., czyli od momentu, kiedy wprowadziliśmy system kursu płynnego i ceny walut są kształtowane przez rynek, złoty wobec dolara był słabszy tylko raz – pod koniec 2000 r. Wobec euro takich momentów było zaledwie kilka, ostatni raz krótko po wybuchu wojny w Ukrainie.

To właśnie wojna jest jednym z głównych czynników, które sprawiają, że złoty osłabił się w ostatnich miesiącach. Jednak strach przed ryzykiem geopolitycznym nie odgrywa tu najważniejszej roli. Dominującą siłą pchającą złotego w dół (a kursy walut w górę) jest prawdopodobnie wysoka inflacja i przekonanie inwestorów, że będzie ona do pewnego stopnia zjawiskiem trwałym. Wysoka inflacja i deprecjacja kursu walutowego to zjawiska, które w dłuższym okresie wzajemnie się napędzają. Wysoki wzrost cen w kraju wymaga deprecjacji waluty w celu utrzymania stabilnej relacji cen krajowych do zagranicznych. A z kolej deprecjacja podnosi ceny w kraju poprzez zwiększanie kosztów importu.

Biorąc to pod uwagę, jak zatem będzie zachowywać się kurs złotego? Odpowiedzi na to pytanie poszukiwaliśmy na dwa sposoby. Po pierwsze, przeanalizowaliśmy dane o inflacji i zmianach kursów walutowych dla kilkudziesięciu krajów. Po drugie, stworzyliśmy model ekonometryczny wskazujący, jak zmienia się kurs złotego w zależności od wysokości inflacji.

Zacznijmy od danych o inflacji i zmianach nominalnych kursów walutowych. Wykorzystaliśmy dane Banku Rozrachunków Międzynarodowych (BIS) i Międzynarodowego Funduszu Walutowego (MFW) dla grupy kilkudziesięciu krajów dla lat 1994-2021. Na wykresie pokazujemy korelację między wysokością inflacji w danym kraju w okresie pięciu lat a zmianą efektywnego nominalnego kursu waluty kraju w analogicznym okresie (w relacji do średniej światowej). Co ciekawe, w okresach, kiedy inflacja w danym kraju wynosi do 2-3 pkt. proc. powyżej średniej światowej, nie występuje korelacja inflacji z kursem waluty. Kiedy jednak różnica między inflacją w kraju a średnią światową jest wyższa niż 2-3 pkt proc. to wówczas występuje silna negatywna korelacja między inflacją a kursem waluty. Wyższa inflacja oznacza wtedy słabszą walutę. To wskazuje, że wysoka inflacja może napędzać deprecjację kursu walutowego, choć oczywiście trudno dokładnie ustalić, w którą stronę przebiega przyczynowość.

Bardzo ważny jest wniosek, że w okresie trwałego wzrostu inflacji znacząco powyżej średniej światowej kraj doświadcza prawie zawsze trwałej deprecjacji waluty.

Zawężając wnioski do złotego, trzeba patrzeć przede wszystkim na różnicę pomiędzy inflacją w Polsce a inflacją w strefie euro. W ostatnich miesiącach ta różnica jest bardzo wysoka, wynosi ok. 7 pkt. proc., podczas gdy średnio w okresie 2010-2020 wynosiła mniej niż 1 pkt. proc. To oznacza, że złoty powinien ulegać dalszemu osłabieniu, tym bardziej biorąc pod uwagę prognozy inflacji, które przewidują, że ta różnica będzie się utrzymywać lub nawet jeszcze pogłębiać w kolejnych kwartałach. Kluczowe dla losu waluty będzie jednak to, czy długookresowe perspektywy inflacji ulegną zmianie. Jeżeli okaże się, że inflacja zaczyna wyraźnie spadać, wówczas złoty może się szybko umocnić. Jeżeli nie, wówczas złoty będzie coraz słabszy.

Przejdźmy teraz do drugiej metody analizy tego, co może dziać się ze złotym. Skonstruowaliśmy prosty model, który pokazuje jaki powinien być kurs EUR/PLN biorąc pod uwagę inflację w strefie euro oraz w Polsce. Opiera się on częściowo na wnioskach zawartych w artykule naukowym zatytułowanym „Exchange rate forecasting on a napkin” („Prognozowanie kursów walutowych na serwetce”) autorstwa Michele Ca’ Zorzi i Michała Rubaszka. Wynika z niego, że realny kurs walutowy w długim okresie dąży do pewnego stałego poziomu. Realny kurs walutowy to nic innego jak nominalny kurs z uwzględnieniem inflacji. W jaki sposób dostosowuje się realny kurs? Poprzez zmiany nominalnego kursu, które, następują w odwrotnym kierunku niż inflacja.

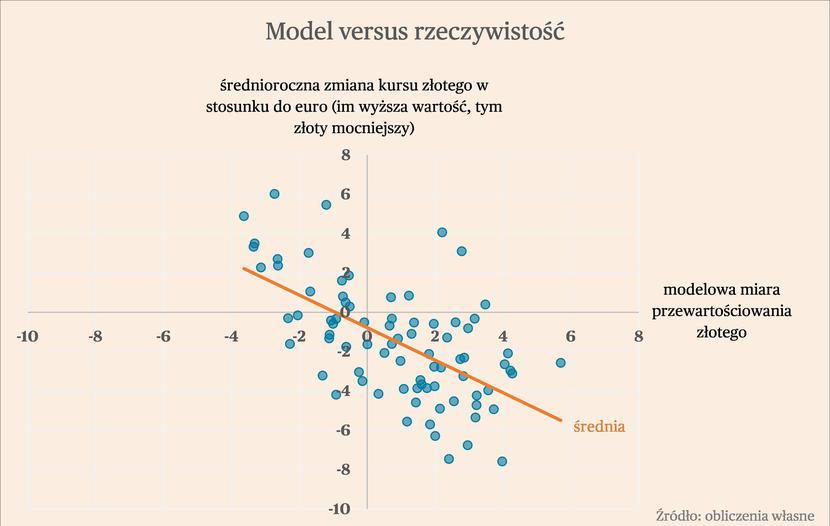

Opierając się o te wnioski, w naszym modelu policzyliśmy, o ile powinien zmienić się kurs EUR/PLN biorąc pod uwagę pięcioletni trend kursu realnego oraz średnią różnicę w inflacji pomiędzy gospodarką polską i strefą euro. Model pokazuje, że złoty jest przewartościowany o ok. 4 proc., tym samym kurs euro powinien zmierzać do 4,90 zł w perspektywie kilku kwartałów.

W przeszłości przewidywania wynikając z modelu sprawdzały się całkiem nieźle. Widać to na wykresie – zwykle, kiedy model pokazywał, że złoty jest przewartościowany, w ciągu kolejnego roku następowało osłabienie złotego w relacji do euro. Kiedy natomiast złoty według wskazań modelu był niedowartościowany, wówczas umacniał się w perspektywie kolejnych dwunastu miesięcy.

Wniosek? Złoty może się osłabiać w perspektywie kilku kwartałów i lat jeżeli nie dojdzie do trwałego ustabilizowania inflacji w Polsce. Perspektywy inflacji będą tu kluczowym czynnikiem.

Oczywiście na kurs poza inflacją mogą wpływać także inne zjawiska makroekonomiczne oraz wydarzenia polityczne.

Najważniejszym wydarzeniem, które mogłoby umocnić złotego byłby znaczące podwyżki stóp procentowych. Jednak prawdopodobieństwo znaczących podwyżek maleje – większość analityków przewiduje, że maksymalnie podwyżki mogą wynieść jeszcze 0,5 pkt proc. Prezes NBP Adam Glapiński stwierdził, że może być to maksymalnie 0,25 pkt proc. Ponadto, jak pokazuje niedawne doświadczenie Węgier, nawet pomimo gwałtownych podwyżek stóp umocnienie waluty może być nieznaczne jeżeli inwestorzy są przekonani, że kraj utracił stabilność makroekonomiczną.

Inaczej niż w przypadku bank centralnego Czech, mało prawdopodobne wydaje się, żeby NBP podjął długotrwałą interwencję w celu obrony złotego. Według obliczeń banku ING, Czesi na obronę kursu korony wydali już w tym roku 18 mld euro, co stanowi aż 11 proc. rezerw i ponad 7 proc. PKB kraju. To w dużej mierze tłumaczy stabilny kurs czeskiej waluty w ostatnich miesiącach. Prezes NBP wielokrotnie podkreślał jednak, że bank centralny ceni płynny kurs walutowy i będzie interweniował jedynie w ostateczności.

Duże znaczenie dla kursu złotego może mieć również rozpoczynający się okres przedwyborczy, przed przyszłorocznymi jesiennymi wyborami parlamentarnymi. To może skłaniać rząd do kolejnych obniżek podatków (jak np. obniżenie od 1 lipca stawki PIT z 17 do 12 proc.), czy zwiększenia wydatków. Należy pamiętać, że na Węgrzech to właśnie przedwyborczy festiwal zwiększania wydatków dla kluczowych grup społecznych, patrząc z punktu widzenia poparcia politycznego dla władzy, doprowadził do gwałtownego zwiększenia podaży pieniądza w gospodarce, tym samym zwiększając ryzyko zakorzenienia się wysokiej inflacji. Doprowadziło to w konsekwencji do załamania się zaufania inwestorów, wyprzedaży forinta i jego bardzo silnego osłabienia. Takie ryzyko w przypadku Polski niestety jest realne.

Jednocześnie złotemu bardzo mogłoby pomóc zakończenie cyklu podwyżek stóp procentowych w Stanach Zjednoczonych. Jeżeli Stanom uda się ustabilizować inflację bez wywoływania głębokiej recesji wówczas na rynki może powrócić apetyt na ryzyko, co byłoby korzystne dla złotego.

Kurs waluty jest generalnie bardzo trudny do przewidzenia. Ale bilans czynników makroekonomicznych wydaje się wskazywać na możliwość osłabienia polskiej waluty w perspektywie kilku kwartałów i lat.