O rynku mieszkaniowym mówi się dziś pod strzechami. Któż nie słyszał od znajomego, że próbował kupić mieszkanie, ale mu zwinęli spod nosa, lub że cena wzrosła w zaskakująco wysokim stopniu. Intuicja mi podpowiada, że panuje powszechne przekonanie o drastycznym wzroście cen mieszkań. Tym bardziej zaskakiwać mogą dane NBP, które pokazują, że ceny mieszkań zwalniają (czyli ich procentowe zmiany z kwartału na kwartał są coraz niższe), a w niektórych miastach nawet spadają. Czyżby rynek osiągnął swój szczyt? A wkrótce cios zadadzą mu jeszcze podwyżki stóp procentowych?

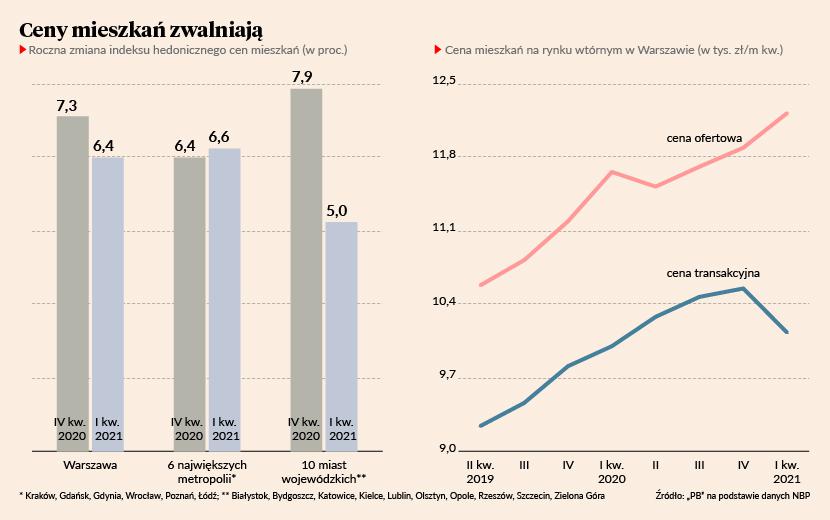

NBP podaje dane o cenach mieszkań raz na kwartał. Z najnowszej publikacji wynika, że w pierwszym kwartale 2021 r. średnia cena na rynku wtórnym w dziewięciu na szesnaście analizowanych dużych miast w Polsce rosła wolniej niż w czwartym kwartale 2020 r. W pięciu miastach ceny wręcz spadły. Mowa w tym momencie o cenach hedonicznych, czyli takich, które są skorygowane o jakość sprzedawanych mieszkań. To jest najlepsza miara trendów na rynku.

Na największym rynku, czyli w Warszawie, średnia cena wzrosła w pierwszym kwartale 2021 r. o 1,2 proc. kwartał do kwartału, wobec wzrostu o 4,8 proc. w czwartym kwartale 2020 r. W ujęciu rok do roku ceny w Warszawie wzrosły w pierwszym kwartale o 6,4 proc., wobec wzrostu o 7,3 proc. w czwartym kwartale 2020 r. Jeszcze przed rokiem dynamika była dwucyfrowa. Coraz więcej jest zatem sygnałów, że rynek powoli zaczyna się stabilizować po okresie szalonych wzrostów.

Do ciekawych wniosków prowadzi spojrzenie na konkretne ceny ofertowe i transakcyjne na rynku wtórnym. Chodzi tym razem o średnie ceny, bez żadnych korekt o zmieniającą się strukturę sprzedawanych mieszkań (czyli bez korygowania o to, czy sprzedaje się więcej małych czy dużych mieszkań, w nowych czy starych budynkach, na pierwszym czy dziesiątym piętrze). W Warszawie średnia cena ofertowa wzrosła w pierwszym kwartale 2021 r. o 2,7 proc. wobec czwartego kwartału 2020 r., ale jednocześnie średnia cena transakcyjna spadła w tym samym czasie aż o 3,9 proc., czyli najwięcej od ośmiu lat. Nigdy wcześniej w danych nie było takiej rozbieżności między dynamiką cen ofertowych i transakcyjnych.

Co się stało? Jedno, najbardziej oczywiste wyjaśnienie może być takie, że oferenci nie zdążyli się zorientować, że rynek zaczyna się odwracać. Ostatni raz porównywalnie duża dysproporcja między ofertami a transakcjami wystąpiła w 2010 r., kiedy rynek wchodził w kilkuletni trend spadkowy cen. Warto zauważyć, że podobne zjawisko, co w Warszawie, wystąpiło na wielu mniejszych rynkach, na przykład w Olsztynie, Łodzi, Bydgoszczy, czy Zielonej Górze.

Inne wyjaśnienie może być takie, że struktury mieszkań oferowanych i sprzedawanych się zmieniły. Może więcej weszło do oferty mieszkań droższych, kupowanych przez inwestorów indywidualnych na rynku pierwotnym w ostatnich latach i dziś odsprzedawanych, a transakcji było więcej w obszarze mieszkań tańszych. Jest to tylko hipoteza, pokazująca, że na zmiany średnich cen bez korygowania o zmianę struktury transakcji mogą wpływać czynniki nie związane z popytem i podążą.

Bez względu na wyjaśnienia, jest coraz więcej sygnałów, że ceny na rynku mieszkaniowym zwalniają. I wygląda na to, że nie jest to zjawisko przejściowe. Tym bardziej, że powoli zaczynają się też odwracać korzystne dla cen mieszkań trendy na rynku stopy procentowej. Rośnie oprocentowanie obligacji skarbowych, zwiększa się prawdopodobieństwo podwyżek stóp procentowych przez NBP jeszcze w tym roku. Zmniejsza się też niepewność w gospodarce, która sprawiała, że lokata kapitału w mieszkaniach była traktowana przez wielu drobnych inwestorów jako jedyna bezpieczna opcja.