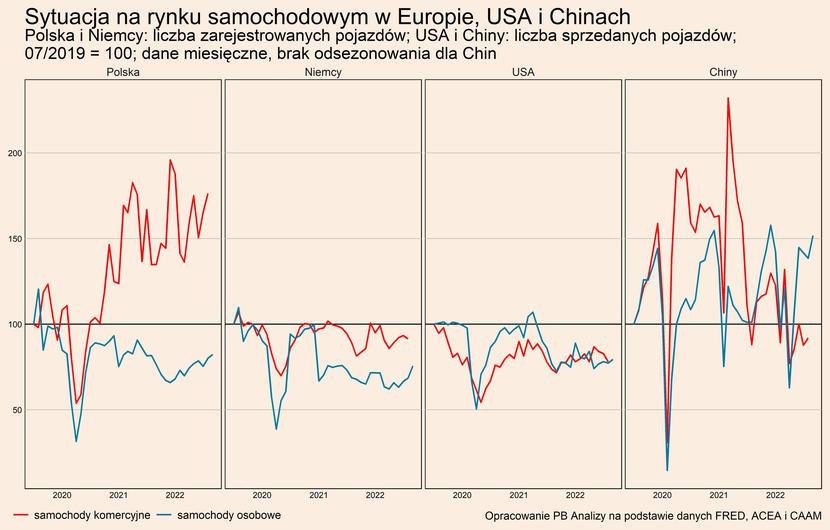

Dane z rynku samochodów osobowych i komercyjnych wchodzą w skład 20 wskaźników, które analizujemy regularnie dla czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin (wszystkie wskaźniki dostępne są na platformie PB Analizy). Branża motoryzacyjna z jednej strony obrazuje nastroje konsumentów oraz przedsiębiorstw, z drugiej jest jednym z ważniejszych sektorów w gospodarce Polski oraz Niemiec. Dodatkowo podczas pandemii produkcja pojazdów ogniskowała problemy logistyczne. Dzięki temu sektor pokazuje stan gospodarki z wielu perspektyw.

We wszystkich obserwowanych gospodarkach we wrześniu wzrosła liczba sprzedanych samochodów w porównaniu z rokiem poprzednim oraz z sierpniem. Wynika to z postępującej normalizacji warunków produkcji po okresie pandemii. Produkcja w Europie i Chinach rośnie, pomimo negatywnych szoków popytowych, ponieważ obecna normalizacja w logistyce pozwala na realizację zaległych zamówień. Jednocześnie nie pojawiają się informacje o zrywaniu przeszłych zamówień. Umożliwia to kontynuację produkcji w fabrykach oraz podtrzymuje wyniki sprzedaży oraz rejestracji pojazdów.

Luzowanie łańcuchów dostaw w branży motoryzacyjnej najwyraźniej widać w USA, gdzie świadczy o tym nie tylko wzrost sprzedaży, lecz również wiele innych wskaźników. Dane wskazują także, że skłonność Amerykanów do zakupu nowego pojazdu nie zmniejszyła się istotnie, dlatego nowy popyt nie słabnie.

O luzowaniu łańcuchów dostaw w branży motoryzacyjnej świadczy między innymi wzrost poziomu zapasów u sprzedawców pojazdów i części samochodowych. Na wiosnę 2020 roku sprzedaż samochodów zamarła, co uwidoczniło się skokowym wzrostem zapasów oraz relacji zapasów do sprzedaży. W reakcji na brak popytu sprzedawcy nie zamawiali nowych pojazdów. Producenci z kolei ograniczali produkcję ze względu na brak zamówień, obostrzenia epidemiczne oraz opóźnienia w dostawach komponentów.

Powrót klientów do salonów nastąpił szybciej niż się spodziewali się producenci. W rezultacie fabryki nie były w stanie wytworzyć wystarczającej liczby pojazdów, a zapasy sprzedawców spadały w błyskawicznym tempie. Na wykresie widać to w spadku zarówno poziomu zapasów jaki i relacji zapasów do sprzedaży. Z kolei w mediach i analizach realizowało się to w zdjęciach pustych placów przed salonami sprzedaży.

Zmiana nastąpiła na początku 2022 roku. Zaczął wtedy rosnąć poziom zapasów i to szybciej niż rośnie sprzedaż. Wskaźnik rotacji zapasów wciąż jest na dużo niższym poziomie niż przed pandemią, ale w ostatnich miesiącach widać wyraźną poprawę. Oznacza to, że częściowo normalizują się warunki podażowe, dzięki czemu dealerzy mogą gromadzić więcej aut do sprzedaży.

Teoretycznie istnieje możliwość, by akumulacja zapasów wynikała głównie z hamującej sprzedaży. Zmniejszyłoby to mianownik we wskaźniku rotacji zapasów, co automatycznie podnosi jego wartość. Dodatkowo mniejsza sprzedaż oznacza, że więcej aut może pozostać w zapasie na następne miesiące, co tłumaczyłoby wzrost bezwzględnego poziomu zapasów.

Jednakże spadku popytu nie widać w komunikatach największych koncernów motoryzacyjnych. Takie sygnały pochodzą z rynku między innymi z danych sprzedażowych Forda czy Toyoty. Oba koncerny, pomimo utrzymujących się problemów z produkcją, informują o solidnym popycie ze strony konsumentów w USA. Ich sprzedaż wciąż obciążona jest utrudnieniami w logistyce, ale na rynku widzą wysokie zapotrzebowanie na swoje pojazdy.

O silnych podstawach popytu świadczy także strukturalne przesunięcie popytu, w kierunku nowych pojazdów.

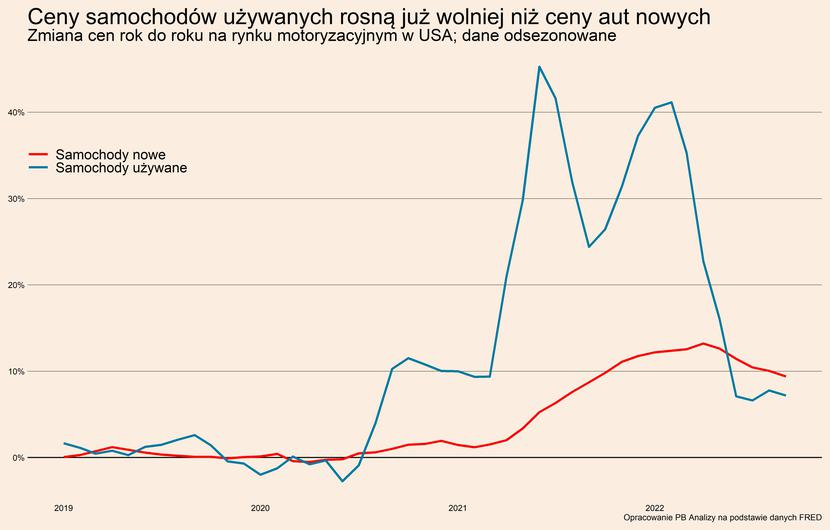

Ten sam mechanizm, który zmniejszył zapasy sprzedawców, skłonił klientów do zakupu pojazdów używanych. Z powodu zerwanych łańcuchów dostaw w ogóle nie był możliwy zakup nowego samochodu. Przez następne miesiące skutkowało to długimi okresami oczekiwania na dostawę pojazdu z fabryki. Klienci zareagowali na to większym zainteresowaniem autami używanymi, ponieważ były one dostępne od ręki. Skutkiem był wystrzał popytu, a ceny poszybowały do tego stopnia, że niektóre modele używane były droższe od ich nowych odpowiedników.

Aktualnie ceny pojazdów używanych dalej pozostają na podwyższonym poziomie, ale minął już szczyt szoku popytowego. Tempo wzrostu cen aut używanych jest coraz mniejsze i zostało już wyprzedzone przez auta nowe. Dodatkowo w ostatnich miesiącach dynamika cen zaczęła maleć w obu segmentach, co jest kolejną oznaką poprawy po stronie podażowej.

Obecnie obserwowany jest spadek zainteresowania samochodami używanymi. Wzrost cen znacząco wyhamował, co oznacza że nie ma już presji popytowej na rynku. Ceny rosną już wolniej niż na rynku aut nowych. Na spadek sprzedaży wskazują także dane firmy Cox Automotive zajmującej się badaniem rynku motoryzacyjnego w USA. Według ich analiz sprzedaż pojazdów używanych już maleje, na rzecz nowych samochodów z salonów.

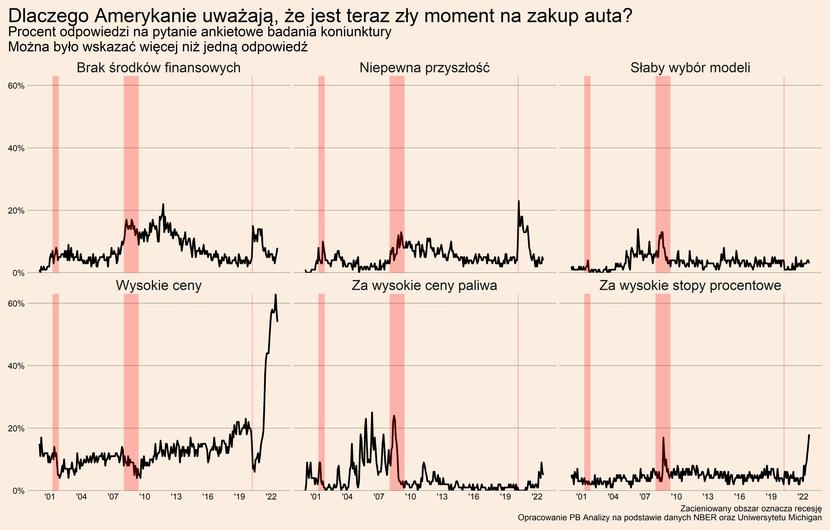

Brak większych problemów z popytem widać także w danych o nastrojach konsumentów. W okresie spowolnienia gospodarczego konsumenci są niechętni do wydatkowania większych sum w obawie o swoje dochody. Inaczej mówiąc, uważają swoje dochody za niepewne, dlatego chcą zachować poduszkę finansową co skutkuje mniejszą skłonności do wydatków. Natomiast obecnie nie widać znaków, by konsumenci uważali swoje dochody za niepewne lub za niskie na zakup samochodu według badań nastrojów konsumentów Uniwersytetu Michigan.

Podczas kryzysu finansowego konsumenci nie chcieli kupować samochodu ze względu na niestabilność swoich dochodów oraz niepewność oczekiwań co do przyszłości. W odpowiedziach widać to w rosnącym procencie wskazań odpowiedzi „nie stać mnie” oraz „niepewna przyszłość” pod koniec pierwszej dekady XXI wieku. W odróżnieniu od kryzysu finansowego, po pandemii wskazania tych ankiet nie odstają od lat poprzednich. Głównym powodem, dlaczego Amerykanie nie chcą kupować samochodów, są wysokie ceny oraz wzrost stóp procentowych.

Można to interpretować jako oznakę, że popyt wszedł w stan uśpienia i czeka na niższe ceny. W momencie, w którym tempo wzrostu cen przystopuje, konsumenci powinni tym bardziej powrócić do salonów samochodowych. Taki scenariusz będzie się realizował w następnych miesiącach ze względu na złagodzenie napięć w łańcuchach dostaw, więc można się spodziewać wzrostu sprzedaży aut w USA.

Najbliższe miesiące będą stanowiły dla branży motoryzacyjnej wyzwanie. Kryzys oraz problemy energetyczne w Europie wywołają presję na wyniki sprzedażowe koncernów motoryzacyjnych. Kluczowe pozostaje kiedy zakończą się zaległe zamówienia, ponieważ na razie pozwalają one funkcjonować branży. Jedynie w USA istnieją nadzieję na poprawę liczby nowych zamówień. To na ile będą to płonne nadzieje zależy od dalszych decyzji Fed. Podwyżki stóp procentowych oddziałują bezpośrednio na branże – poprzez droższy leasing oraz kredyty na samochód – co widać w danych ankietowych konsumentów.