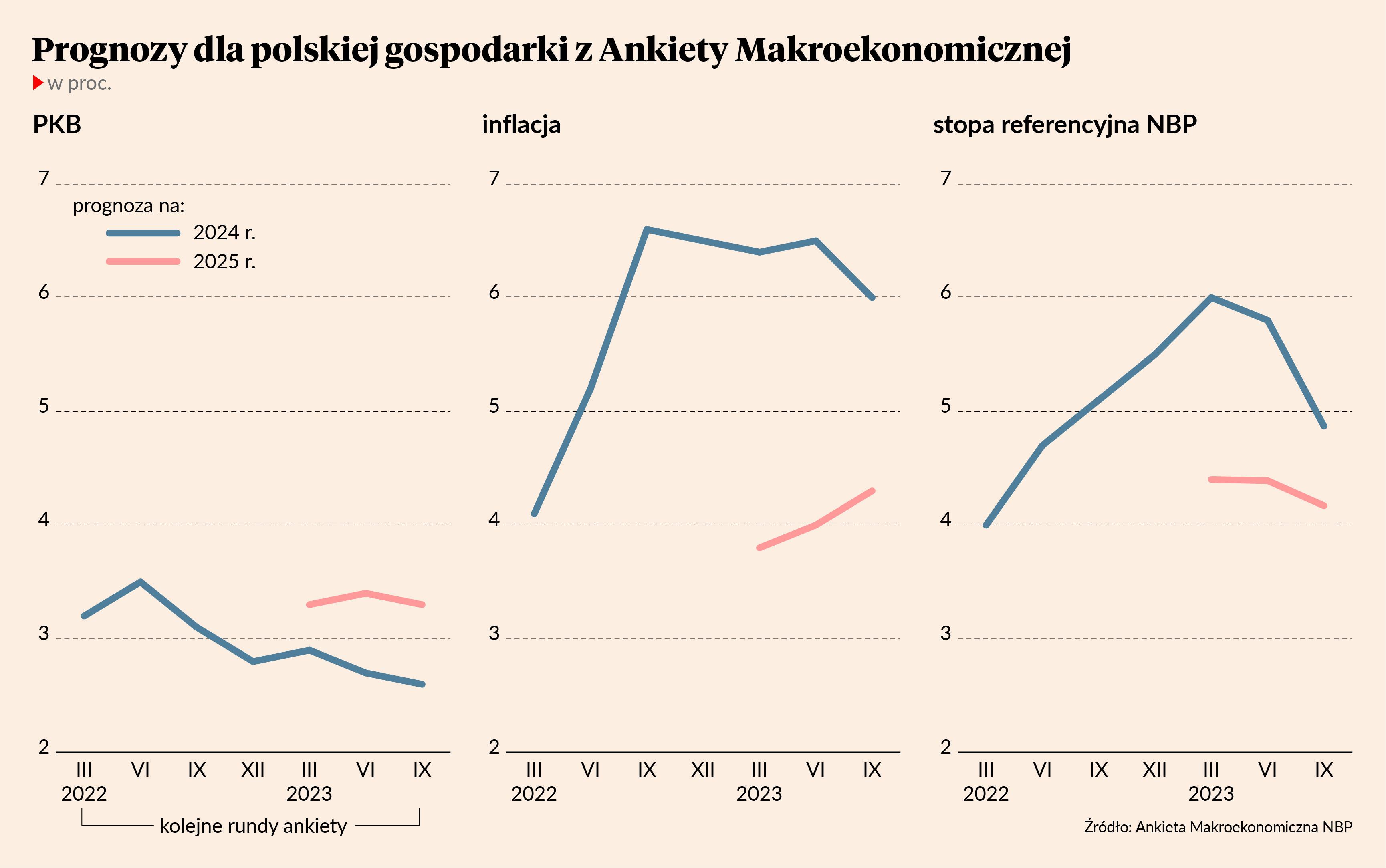

Tak wynika z Ankiety Makroekonomicznej, którą NBP prowadzi wśród ekonomistów z różnych ośrodków analitycznych. Ta regularna ankieta jest ciekawym obrazem tego, jak ewoluują najważniejsze prognozy dotyczące polskiej gospodarki – porządkuje trochę chaos informacyjny wyłaniający się z rozproszonych opinii.

Najnowsza Ankieta wskazuje, że wśród ekonomistów wciąż panuje wiara w rychłe ożywienie gospodarcze, choć ogień tej wiary stopniowo przygasa. Prognoza wzrostu PKB na 2024 r. została zredukowana od czerwca z 2,7 do 2,6 proc. Ma być dużo lepiej niż w tym roku (0,5 proc.), ale te przewidywania już od paru kwartałów są stopniowo redukowane. To efekt tego, że bieżąca sytuacja jest gorsza od wcześniejszych oczekiwań – dynamika PKB jest wciąż ujemna, a bieżące dane nie wskazują, by trzeci kwartał przyniósł bardzo istotną zmianę. Niektórzy analitycy uważają nawet teraz, że dynamika ta pozostanie ujemna przez cały rok. Wcześniej takich wskazań nie było. Ożywienie w prognozach wygląda więc na coraz mniej dynamiczne.

Wraz z osłabieniem gospodarki obniżają się też krótkookresowe prognozy inflacji. I to dość wyraźnie. Prognoza na 2023 i 2024 r. została zredukowana o 0,5 pkt proc. i jest to pierwsza taka redukcja prognoz w tym cyklu. To oznacza, że w ciągu ostatnich trzech miesięcy pojawiły się informacje, które miały antyinflacyjny charakter. Podejrzewam, że dla ankietowanych analityków kluczowy jest fakt, o którym sam kilka razy pisałem w tym miejscu, że szybko obniżają się wszystkie miary inflacji bazowej. Wynika z tego, że podwyżki cen są coraz mniej rozlane po gospodarce, powódź inflacyjna zaczyna wysychać.

Natomiast najciekawszy jest fakt, że podniesione zostały prognozy inflacji na 2025 r.– z 4 do 4,3 proc. Rzadko się zdarza, by prognozy krótkookresowe zmieniały się w jednym kierunku, a średniookresowe w odwrotnym. Skoro analitycy widzą większą siłę dezinflacyjną w bieżącym otoczeniu, to dlaczego podnoszą przewidywania inflacyjne na dalszą przyszłość? Odpowiedź wydaje się oczywista – mocne cięcie stóp procentowych przez NBP. Na początku września Rada Polityki Pieniężnej zredukowała stopy o 0,75 pkt proc., podczas gdy przewidywania wskazywały na obniżkę rzędu 0,25 pkt. To obniżyło całą oczekiwaną ścieżkę stóp, co oznacza, że wrześniowy ruch nie został potraktowany jako jednorazowy lub kumulujący kilka decyzji w jednej. Ekonomiści są po prostu przekonani, że bank centralny ma więcej tolerancji dla inflacji.