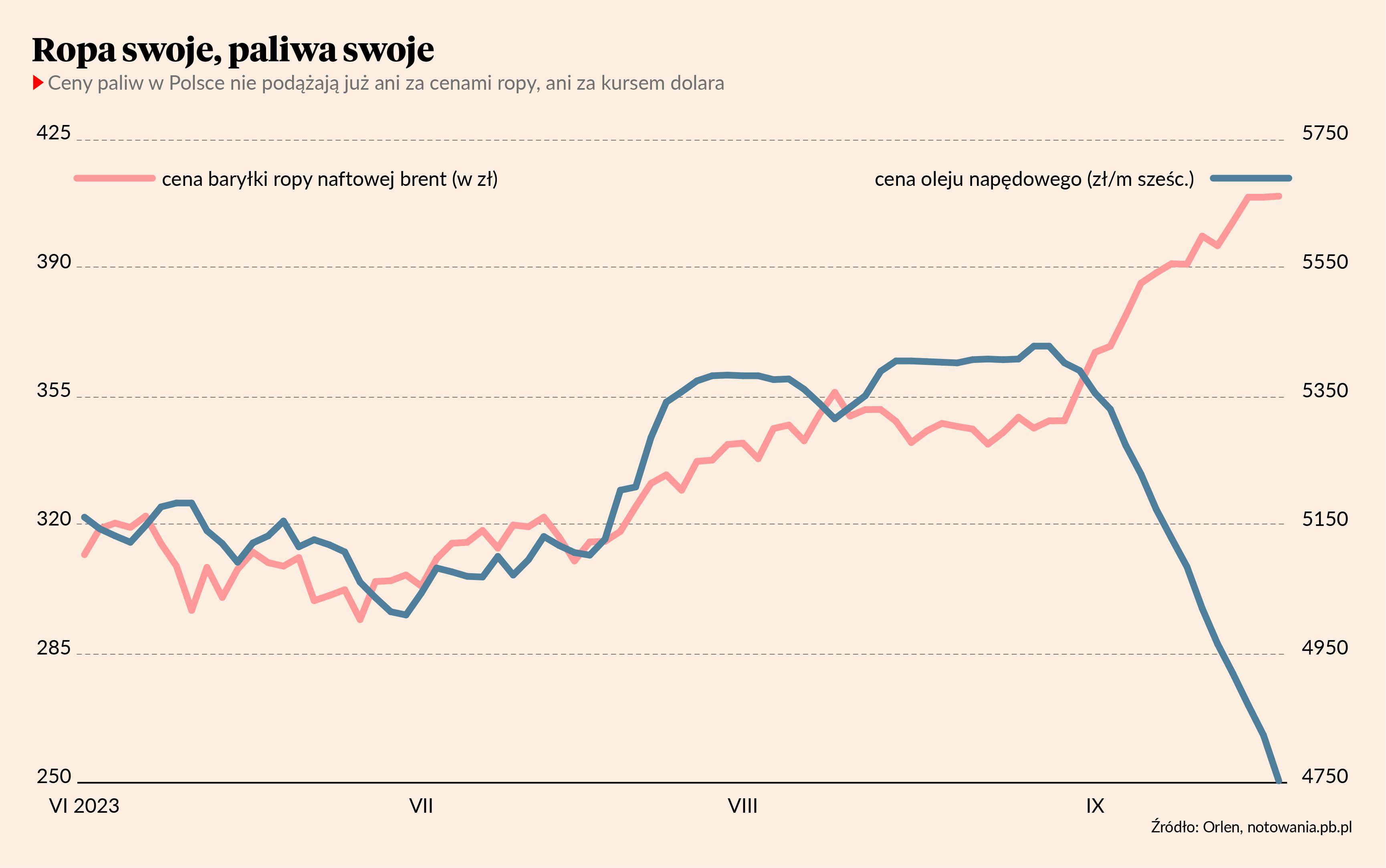

Ropa naftowa zdrożała od czerwca o ponad 30 proc., a kurs dolara - choć długo był dość stabilny - we wrześniu poszedł w górę o prawie 6 proc. Od tych dwóch wskaźników w dużej mierze zależą ceny paliw, tymczasem olej napędowy w Orlenowskim hurcie od końca sierpnia zaczął tanieć — jego cena spadła o 12 proc.

— Gdyby nie ostatnie obniżki, ceny oleju napędowego powinny zmierzać do 7 zł/l, tymczasem zbliżają się do 6 zł. W przypadku benzyny ta różnica jest nieco mniejsza — mówi Urszula Cieślak, analityk Reflex BM.

Na rynku spekuluje się o politycznie motywowanej obniżce związanej ze zbliżającymi się wyborami parlamentarnymi.

— Ceny na stacjach powinny rosnąć, a nie spadać. Podobnie jak w innych europejskich rafineriach marża rafineryjna jest wysoka, więc można obniżyć marżę na hurcie, co prawdopodobnie się dzieje. W pierwszym tygodniu września średnia cena oleju napędowego wyniosła 6,43 zł i myślę, że w kolejnym będzie jeszcze o około 20 gr niższa. Podobnie będzie w przypadku benzyny. W zasadzie codziennie ceny na stacjach spadają w ślad za cenami hurtowymi — mówi Urszula Cieślak.

– Do tej pory nigdy nie spotkaliśmy się z sytuacją, jaka jest obecnie na rynku paliwowym. Ceny ropy naftowej rosną, a ceny w Polsce spadają - mówił Adam Sikorski, prezes Unimotu, na czacie z inwestorami w portalu SII.

Orlen przekonuje, że z cenami paliw w Polsce nie dzieje się nic nadzwyczajnego.

“W miarę możliwości, jakie wyznacza rynek, Orlen stara się, aby ceny oferowanego paliwa były jak najbardziej atrakcyjne dla klientów. Ponadto Orlen działa w kierunku stabilizacji cen, aby uniknąć gwałtownych wahań kosztów paliwa ponoszonych przez odbiorców. Sprzyja temu polityka cenowa koncernu, która jest kształtowana w perspektywie rocznej i realizowana zgodnie z przyjętymi założeniami finansowymi” – twierdzi biuro prasowe koncernu.

Orlen przekonuje przy tym, że cena ropy jest tylko jednym z czynników ustalania cen paliw, a ważne są jeszcze źródła pozyskania, obciążenia fiskalne, a także koszty produkcji. Ceny zależą także od notowań produktów paliwowych na europejskich giełdach (notowania oleju napędowego w Londynie od końca sierpnia podniosły się z 900 do ok. 970 USD za tonę). Przedstawiciele koncernu przypominają, że firma nie odpowiada za dostawy paliw w całej Polski - udział w rynku paliw sięga około 65 proc.

Obroty maleją, paliwa jest mniej

Problem w tym, że ta sytuacja uderza w mniejszych dostawców paliw. Na stacjach paliwa nie brakuje, ale są problemy z dostawą dla firm transportowych czy rolników, którzy często nie mogą liczyć na tak korzystne ceny.

— Myślą, że chcemy ich oszukać. Tymczasem z zamówionych w Orlenie 30 beczek dostajemy trzy. Od innych dostawców natomiast dostajemy paliwo, ale droższe o 1 zł na litrze. To powoduje, że obroty maleją — mówi nieoficjalnie właściciel firmy handlującej paliwem.

— Paliwa fizycznie nie brakuje, ale są dysproporcje cenowe — tam, gdzie nie ma podpisanych kontraktów, firmy są zmuszone kupować drożej — mówi Urszula Cieślak.

W długim okresie sztucznie obniżona cena oleju napędowego może doprowadzić do braków, gdyż nieopłacalny stał się import.

— Po wyborach ceny powinny wzrosnąć o tyle, by importerom opłacało się sprowadzać paliwo. Premia lądowa na dieslu w okolicach 300 zł za m sześc. — wobec 800 zł na początku roku — wydaje się nie do utrzymania, biorąc pod uwagę, że graniczny poziom dla zyskowności u importerów wynosi ponad 600 zł. Utrzymanie takiej sytuacji przez dłuższy czas może doprowadzić do braku diesla w kraju — mówi Michał Kozak, analityk Trigon DM.

Jak twierdzi Polityka Insight wobec niedoborów związanych z niskimi cenami paliw Orlen zaczął sprzedawać paliwa z obowiązkowych rezerw. Niskie ceny sprawiły bowiem, że import stał się nieopłacalny, dlatego prywatne firmy go wstrzymały, a jedna trzecia oleju napędowego w Polsce jest sprowadzana z zagranicy. Aby wyrównać niedobór, państwowy gigant był zmuszony sięgnąć po rezerwy – zgodnie z prawem w zapasach musi być przechowywane ilość paliwa odpowiadająca średniemu dziennemu przywozowi z zeszłego roku pomnożona przez 90 dni. Tych doniesień nie skomentowały ani Orlen, ani Ministerstwo Klimatu, które odpowiada za wykorzystanie rezerw strategicznych.

Unimot z mniejszym zyskiem

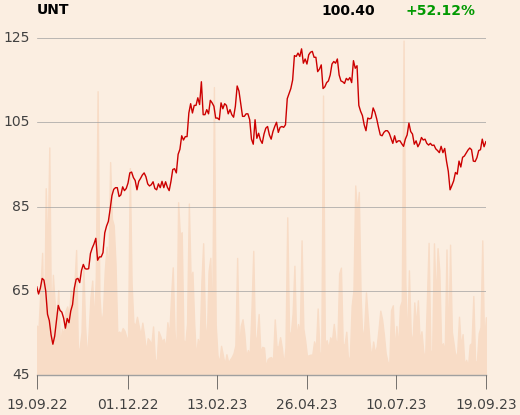

Sytuacja odbija się na Unimocie, który sprzedaje w Polsce importowane paliwo, w tym olej napędowy.

— W przypadku Unimotu wyniki za II kwartale pokazały już istotny spadek zyskowności. Nie zakładamy większych strat w III kwartale. Spółka zapewne nie realizuje strat, lecz eksportuje diesla tam, gdzie może zarabiać — mówi Michał Kozak.

O tyle we wrześniu będzie niższa inflacja CPI w Polsce wskutek utrzymania cen paliw na niższym poziomie, oszacowali analitycy mBanku.

W II kwartale zysk netto spółki spadł do 32 mln zł, podczas gdy kwartał wcześniej sięgnął 81,8 mln zł. Spadek okazał się mniejszy na wyniku EBITDA — spółka wypracowała 82,2 mln zł wobec 114,6 mln zł w I kwartale. A III kwartał jest wymagający - najpierw konkurencja zaoferowała wakacyjne obniżki cen w postaci voucherów, a od końca sierpnia rozjechał się koszt importu i cen paliw w kraju.

— Mamy zakontraktowane zakupy w Polsce, a także sprzedaż zakontraktowaną w cenach światowych po notowaniach Plattsa. Zarówno sprzedaż krajowa do koncernów zagranicznych, jak i eksport na Ukrainę odbywa się w tych cenach. Ale mamy także dużo sprzedaży w cenach spotowych, szczególnie do naszych partnerów z sieci Avia – to jest dla nas dosyć bolesne, ale nie zagraża zyskowi netto za 2023 r., ani dywidendzie. Rok 2023 r. jest pełen wyzwań – sygnalizowałem w połowie roku, że zeszłorocznego wyniku nie da się powtórzyć, a teraz tych wyzwań jest jeszcze więcej — mówi Adam Sikorski.

Unimot ograniczył import do minimum, a dzięki dywersyfikacji po przejęciu aktywów po Lotosie może liczyć na zyski z innych linii biznesowych - asfaltów, LPG, gazu ziemnego, infrastruktury, logistyki i stacji paliw.

– Widać po wynikach nowych segmentów – logistyki, asfaltu, że dywersyfikacja nastąpiła. I jeszcze bardziej będzie to widać w III i IV kwartale – mówi Adam Sikorski.

Jego zdaniem nie ma co liczyć na to, że sytuacja się szybko unormuje po 15 października, a proces ten będzie raczej rozłożony do końca roku. Zasygnalizował także, że jeśli ceny paliw na świecie utrzymają się na wysokim poziomie, to zadłużenie spółki może rosnąć.

Wyniki Orlenu pod znakiem zapytania

Analitycy są podzieleni w ocenie wpływu polityki cenowej Orlenu na jego wyniki w III kwartale, w którym prawdopodobnie skumulują się jej koszty.

— Myślę, że straty z powodu niskich cen paliw nie będą duże. Trudno to dokładnie policzyć, ale przy takiej skali kapitalizacji Orlenu będzie miało to niewielkie znaczenie. Zostanie zapewne przykryte wynikami z innych obszarów — uważa Michał Kozak.

— Będzie to widać w wynikach. Otoczenie makro w rafinerii zaczęło się poprawiać — marże są wyższe niż w II kwartale. Gdyby nie ta obniżka, wynik rafinerii w III kwartale pewnie byłby lepszy. Do tej pory był w trendzie spadkowym od IV kwartale, teraz mógłby odbić. Ponieważ marże hurtowe zjadają część zysku na biznesie rafineryjnym, można się spodziewać, że wynik nie będzie lepszy, lecz wręcz gorszy — mówi Krzysztof Pado, analityk BDM.

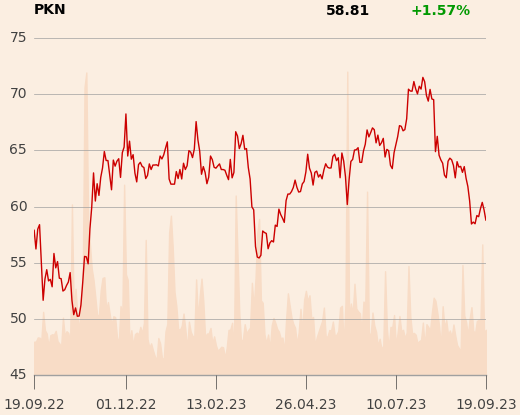

Zjazd ze szczytu w IV kwartale 2022 r. może trwać — wówczas zysk netto sięgnął 14,4 mld zł, EBITDA 19,4 mld zł, a w II kwartale 2023 r. było to - odpowiednio - 4,5 i 8,2 mld zł. Odbicie wyników mogłoby wesprzeć kurs akcji, który we wrześniu spadł poniżej 60 zł.

— Problemem cały czas jest petrochemia, która w pierwszym półroczu miała wyniki w okolicach zera, a III kwartał zapowiada się nawet gorzej. Gaz powinien wyglądać podobnie do II kwartału, detal III kwartał ma zwykle lepszy, a energetyka odczuje wsteczną obniżkę cen. Podsumowując - przełomu nie widać — mówi Krzysztof Pado.

— W Orlenie wciąż brakuje czynników, które pchnęłyby kurs akcji w górę i trudno sobie wyobrazić, że coś tutaj się zmieni do wyborów. Nie wiadomo, kiedy pojawią się jakieś bodźce dla kursu — mówi Michał Kozak.