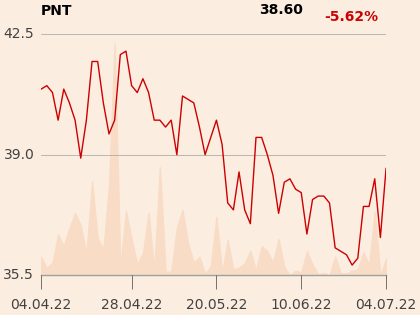

Marcin Nowak podtrzymał rekomendację „kupuj” dla akcji Pointpacku, a za godziwą cenę uznał 55 zł (wcześniej 60 zł), która oznacza 44 proc. potencjalnego wzrostu. Nowy obszar działalności w postaci dostaw automatów paczkowych i kontynuacja podstawowego biznesu przełoży się jego zdaniem na wzrost przychodów. Analityk zauważył, że inwestycja w P2A opóźni wypłatę przewidywanej blisko 20-procentowej dywidendy do 2024 r.

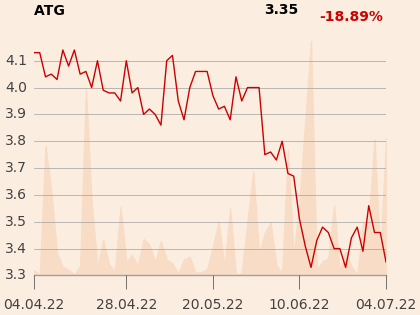

Dla walorów ATM Grupy eksperci podtrzymali zalecenie kupna, z potencjałem wzrostu o 27 proc. do 4,4 zł. Ich zdaniem popyt na platformy streamingowe wpłynie pozytywnie na działalność spółki. Analitycy negatywnie ocenili opóźnienie przy produkcji serialu „Czarny pies” dla Viaplaya, które zmniejszy liczbę rozpoznanych seriali premium w 2022 r. Ponadto zysk na szwedzkim projekcie nieruchomościowych jest odroczony, a przychody z podstawowej produkcji TV nie zachwyciły. Marcin Nowak i Michał Wojciechowski prognozują zysk netto ATM Grupy w 2022 r. na 40 mln zł oraz 43,1 mln zł w roku następnym.

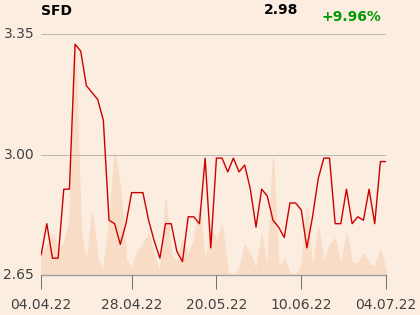

Eksperci obniżyli wartość godziwą SFD z 5,51 zł do 2,94 zł na akcję, tym samym zaktualizowali rekomendacje z „kupuj” do „trzymaj”. Marek Szymański mimo solidnego wzrostu przychodów spółki o 23 proc. r/r w okresie styczeń-maj i przewidywanego utrzymania trendu wzrostowego, negatywnie ocenił wzrost kosztów, który przejawi się w cenach materiałów, wysokości wynagrodzeń oraz kosztów logistyki, które będą obniżać rentowność.

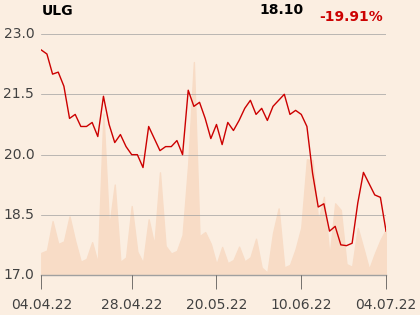

W przypadku Ultimate Games eksperci nie zmienili rekomendacju „trzymaj” z potencjałem 5-procentowej przeceny walorów spółki. Mimo przewidywanych wyższych przychodów za 2022 r., wzrost kosztów sprawił, że analitycy obniżyli cenę docelową do 18 zł. Prognozują, że przychody wzrosną o 17 proc. w 2022 r. oraz o 21 proc. w roku następnym.

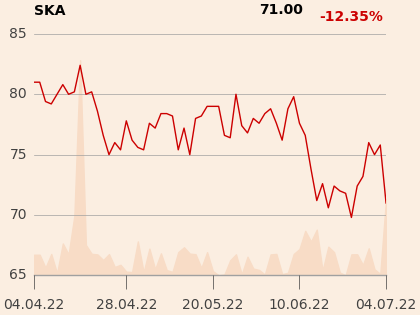

Michał Pilch podtrzymał rekomendację “sprzedaj” dla Śnieżki, ale cenę docelową obniżył z 64,61 do 53,27 zł. Zalecenie specjalista uargumentował m.in. spadkiem EBITDA o 14 proc. r/r w pierwszym kwartale, mniejszym popytem na produkty spółki oraz problemem z marżami. Analityk podkreślił jednak, że 2023 r. będzie lepszy.

Raporty przygotowano w ramach giełdowego programu wsparcia analitycznego.