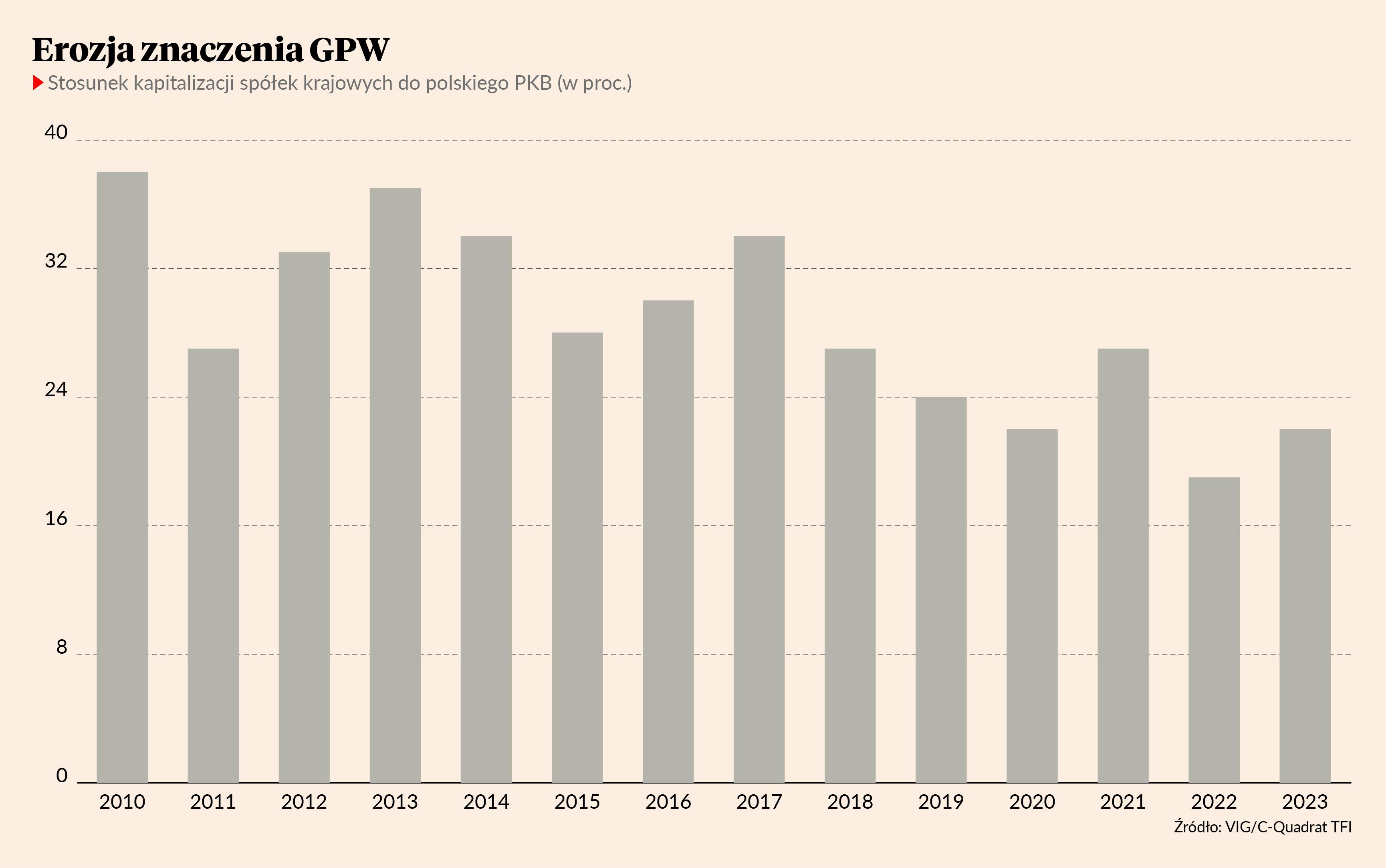

W ciągu dziesięciu ostatnich lat stosunek kapitalizacji spółek krajowych z warszawskiej giełdy do polskiego PKB spadł z 37 do 22 proc. W 2022 r. był nawet niższy, bo wynosił 19 proc. W tym samym czasie w Hiszpanii wskaźnik ten wynosił 37 proc., a w Niemczech 46 proc. W ostatnich pięciu latach kurczy się również rynek obligacji korporacyjnych. Zresztą i tak dzieli go przepaść od strefy euro. Z wyliczeń przedstawionych na XXIV Konferencji Rynku Kapitałowego w Bukowinie Tatrzańskiej przez prezesa VIG/C-Quadrat TFI wynika, że w stosunek zadłużenia z tytułu obligacji przedsiębiorstw do PKB wynosi w Eurolandzie 40 proc., a w Polsce niespełna 3 proc. Brak IPO to w przypadku warszawskiej giełdy powszechnie znany fakt. Marek Dietl już przeszedł do historii jako pierwszy prezes GPW, który przez dwa lata nie odnotował żadnego prawdziwego debiutu (poza transferami z NewConnect).

- Na rynku kapitałowym nie działa prawo Saya, które mówi, że podaż tworzy popyt. Na rynku kapitałowym musi być popyt, wtedy będzie podaż – przypominał Maciej Trybuchowski, prezes Krajowego Depozytu Papierów Wartościowych.

- Kraje, które rozwinęły swój rynek kapitałowy, są w stanie dodać do poziomu PKB, płac, dobrobytu dodatkowe 5-10 proc., jeżeli osiągają poziom rozwoju najbardziej rozwiniętych rynków kapitałowych w Europie. Jeżeli mówimy o Stanach Zjednoczonych, to nawet więcej – zaznaczał Maciej Bukowski, prezes Wise Europa.

Dodawał, że rola giełdy w finansowaniu polskiej gospodarki jest niewielka, podobna do Włoch, czyli gospodarki od 30 lat znajdującej się w stagnacji.

Tak trzeba zmienić podatki

Dyskusje o pobudzeniu popytu koncentrowały się głównie wokół kwestii podatkowych. Było to jeszcze przed zarysowaniem na łamach PB pomysłu na zmiany w tzw. podatku Belki, jakie ma obecny minister finansów. Widać jednak, ze uczestnicy konferencji w Bukowinie Tatrzańskiej woleliby inny kierunek od tego, jaki przedstawił na łamach PB Andrzej Domański.

- Z podatkiem Belki sprawa jest prosta. 20 lat temu został tymczasowo wprowadzony. Proponuję więc go błyskawicznie tymczasowo zawiesić. Poza tym problemem jest nie kwestia podatku, ale polityki zachęcającej do inwestowania i premiującej ryzyko albo nie. Trzeba znieść podatek od bardziej ryzykownych inwestycji, a pozostawić opodatkowanie odsetek od bezpiecznych lokat - postulował Waldemar Markiewicz, prezes Izby Domów Maklerskich.

- Wszyscy lubimy płacić małe podatki lub - jeszcze lepiej - nie płacić podatków, ale proszę zauważyć, że jeśli chodzi o stawkę podatku od zysków kapitałowych, to jesteśmy na poziomie średniej europejskiej, a nawet troszkę poniżej. Natomiast zgadzam się z tym, że powinny być premiowane inwestycje na rynku akcji i długoterminowe – mówił Michał Staszkiewicz, dyrektor zarządzający ds. produktów inwestycyjnych TFI PZU.

- Ryzykowne inwestycje w akcje nie powinny być opodatkowane, natomiast depozyty już tak – uważa Daniel Posyniak, zastępca dyrektora biura maklerskiego Santander Bank Polska.

Nie wszyscy byli jednak tak stanowczy.

- Nie możemy oczekiwać, że ktoś, kto zarobi miliony na giełdzie, nie zapłaci podatku, a drobny ciułacz zapłaci od odsetek z lokat bankowych oprocentowanych poniżej inflacji. Byłoby to nie fair – wskazywał Michał Szymański, prezes VIG/C-Quadrat TFI.

Wraz z Łukaszem Kędziorem, prezesem Pekao TFI, podkreślał za to preferencyjne opodatkowanie nieruchomości, które stały się dobrem inwestycyjnym. Po pięciu latach można sprzedać nieruchomość, nie płacąc żadnego podatku od osiągniętego w ten sposób zysku.

Łukasz Kędzior zwracał jeszcze uwagę na efekty ostatnio wprowadzonych zmian podatkowych. Jego zdaniem zniechęcają one do inwestowania na rynku kapitałowym zarówno ludzi przeciętnie sytuowanych, jak również najbogatszych,

- Obniżenie pierwszego progu podatkowego z 18 do 12 proc. praktycznie zabiło atrakcyjność IKZE. Wprowadzenie możliwości kompensacji zysków i strat w funduszach inwestycyjnych spowodowało, że przychody uzyskane przez zamożnych klientów mogą być dodatkowo opodatkowane tzw. daniną solidarnościową. Gdy kompensacji nie było, podatek był płacony ryczałtem. Teraz może być tak, że zysk z funduszy zostanie opodatkowany stawką nie 19, ale 23 proc., bo akurat wejdzie do daniny solidarnościowej. Nie mamy więc zachęt ani dla inwestora z małym portfelem, ani dla inwestora z dużym portfelem – żalił się Łukasz Kędzior.

Giełda to nie kasyno

Uczestnicy dyskusji panelowych oczekiwali też od państwa po prostu innego niż dotychczas podejścia do rynku kapitałowego, w szczególności giełdy.

- Rola państwa powinna być regulująca, stymulująca, kontrolująca, ale również promująca. Państwo powinno pokazywać giełdę jako silnik wzrostu gospodarczego. Jest wiele przykładów – m.in. Asseco – że dzięki giełdzie można osiągnąć ogromne sukcesy – podkreślał Artur Wiza, wiceprezes Asseco Poland.

- Brakuje pozytywnej narracji, która przyciągałaby Kowalskiego na rynek. Od dziecka ludzie są straszeni rynkiem kapitałowym, tym, że jest ryzykowny, że można na nim stracić pieniądze. Natomiast nie ma tego np. na rynku motoryzacyjnym. Samochody się sprzedają, mimo że na drugi dzień po wyjeździe z salonu ogromnie tracą na wartości. Dealerzy samochodowi nie muszą też robić żadnych ankiet wśród klientów – porównywał Marcin Groniewski, prezes Santander TFI.

W kontekście ewentualnych strat na rynku kapitałowym Michał Szymański postulował jednak, by usprawnić procedury, żeby ludzie latami nie tkwili w nieudanych inwestycjach nie dlatego, że nie chcą zaakceptować straty, ale dlatego, że formalnie nie mogą się od nieudanej inwestycji uwolnić.

- Likwidacja funduszy Inventum trwa już 10 lat, a tam były prawdziwe aktywa. Aktywa funduszy są wyłączone z majątku samego TFI, tylko w praktyce się to nie sprawdza. Pieniądze powinny być ludziom zwracane po 1,5-2 latach nawet za cenę hipotetycznej możliwości, że dostaliby więcej, gdyby trwało to dłużej. Tymczasem tego problemu się nie rozwiązuje, podnosi za to bariery wejścia na rynek dla TFI czy samych spółek – zaznaczał Michał Szymański.