Resort finansów ma nad czym pracować po zakończonych konsultacjach w sprawie przyszłej listy zachowań podatników, które miałyby świadczyć o ich uczciwości przy rozliczeniach z fiskusem. A przede wszystkim o tym, że nie działają w celu wyłudzenia zwrotu podatku od towarów i usług (VAT). Opinii napłynęło wiele, w tym także szczegółowe propozycje przesłanek tzw. należytej staranności.

Jak już pisaliśmy, celem konsultacji Ministerstwa Finansów (MF) jest opracowanie wskazówek, co powinni zrobić przedsiębiorcy przy zawieraniu transakcji, aby nie być narażonym na ryzyko zakwestionowania u nich przez organy podatkowe prawa do odliczenia naliczonego VAT. Tak to określił wiceminister Paweł Gruza, zachęcając przedsiębiorców do zgłaszania opinii.

Czyli mają to być wytyczne dotyczące relacji z kontrahentami, a ściślej biorąc, upewnienia się przez przedsiębiorcę, że jego partner nie uczestniczy w karuzeli podatkowej. Tym zachowaniem przedsiębiorca ma dowieść fiskusowi, że jest rzetelny, bo zrobił wszystko, co możliwe, aby zbadać wiarygodność drugiej strony umowy handlowej — np. sprawdził, czy dostawca figuruje w rejestrach, ma status podatnika VAT, skąd pochodzi dostarczany towar, a nawet zażądał okazania deklaracji podatkowych złożonych urzędowi skarbowemu.

Pod rozwagę MF

Według Związku Rzemiosła Polskiego (ZRP), Pracodawców RP, Business Centre Clubu (BCC), a także doradców podatkowych pomysł stworzenia wspomnianej listy powinien pojawić się znacznie wcześniej, bo w ostatnich latach w trakcie kontroli i postępowań kontrolnych bardzo często zarzuca się przedsiębiorcom brak dochowania należytej staranności w kontaktach handlowych.

— Urzędnicy skarbowi formułowali ten zarzut najczęściej, gdy nie udało im się zgromadzić żadnych twardych dowodów na potwierdzenie winy podatnika — podkreśla Mariusz Korzeb, ekspert ds. podatkowych Pracodawców RP. Jego zdaniem, najwyższa pora ustalić, co jest należytą starannością, chociaż to oznacza dodatkowe obowiązki dla podatników, a poza tym może nie być takie łatwe z uwagi na późniejszą praktykę.

— Stworzenie jednego katalogu może doprowadzić do tego, że organy skarbowe będą oczekiwały od przedsiębiorcy dokonywania wobec ich kontrahentów czynności, które w danej branży nie znajdują praktycznego uzasadnienia. Dlatego należy dążyć do stworzenia list dla różnych sektorów zwłaszcza dla narażonych na nieprawidłowości — postuluje ekspert Pracodawców RP.

W ocenie BCC resort powinien też rozszerzyć stosowanie przyszłych wytycznych wobec jak największej liczby firm. Obecna koncepcja MF odnosi się tylko do transakcji w obrocie krajowym. — Lista powinna uwzględniać również wewnątrzwspólnotowe nabycia i dostawy towarów. Ponadto mogłaby znaleźć zastosowanie w eksporcie. Wydaje się, że dopiero wtedy spełniłaby zarówno pokładane w niej nadzieje, jak i stawiane jej cele, czyli uszczelnienie podatków i ograniczenie wyłudzeń VAT — podkreśla Michał Borowski, ekspert ds. podatków w tej organizacji.

Gdy zapali się lampka

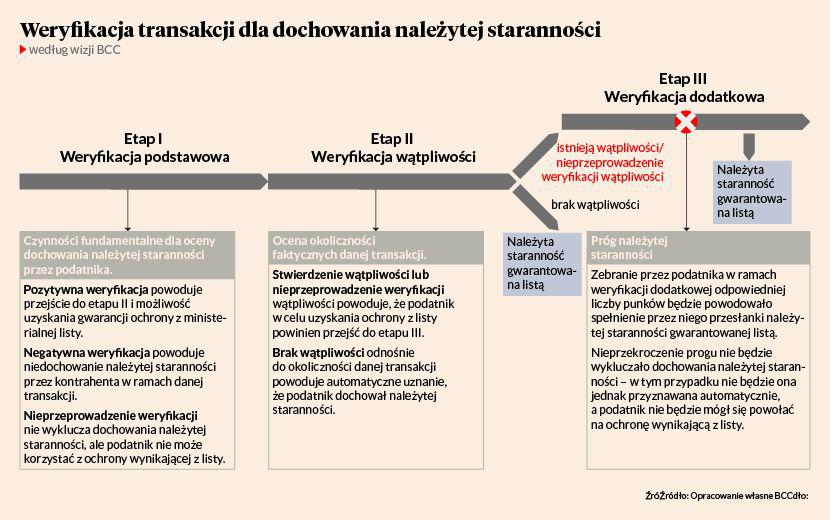

Te postulaty to wynik nie tylko opinii ekspertów, ale także ankiety przeprowadzonej wśród członków BCC. Na ich podstawie organizacja proponuje, aby weryfikacja danej transakcji przez podatnika składała się z trzech etapów i zbudowała nawet ich schemat. Pierwszy z nich to podstawowe czynności, które powinien podjąć każdy przedsiębiorca w relacjach z kontrahentami. To właśnie do nich należałoby potwierdzanie rejestracji partnera, jego statusu VAT, a także posiadania wymaganych koncesji i zezwoleń. Działania w następnym etapie służyć miałyby m.in. rozwianiu wątpliwości co do czystych intencji drugiej strony, której postawa powinna zaniepokoić podatnika znającego specyfikę branży.

Według BCC wątpliwości takie mogą wiązać się z przedmiotem transakcji, np. towarem, którego obrót często wiąże się z wyłudzeniami VAT. Należy przy tym być wyczulonym m.in. na propozycję rozliczenia gotówką należności powyżej 15 tys. zł czy dokonania płatności w kilku przelewach z tego samego konta zamiast jednorazowej operacji lub reprezentowanie kontrahenta przez osobę będącą przedstawicielem co najmniej pięciu różnych podmiotów.

Wreszcie czerwona lampka powinna się zapalić jeśli kontrahent działa krócej niż rok, posiada minimalny dopuszczalny kapitał zakładowy bądź gdy nie minął rok od zmiany jego struktury właścicielskiej. BCC rekomenduje też weryfikację dodatkową, czyli np. gromadzenie i przechowywaniedokumentacji związanej z ofertą, zamówieniem, sprawdzenie kontrahenta w BIG, jego rachunku bankowego (czy jest prawdziwy), zawieranie w umowach oświadczenia o niekaralności za przestępstwa podatkowe, odbywanie spotkań osobistych raz na dwa lata, a także inspekcje jakości towarów, sprawdzanie ich w zewnętrznych bazach czy ubezpieczanie należności wobec kontrahenta z tytułu danej transakcji.

Zamknięty czy otwarty

Michał Borowski uważa, że zakres czynności ujętych w przyszłości na ministerialnej liście powinien być katalogiem zamkniętym. — W przeciwnym razie podatnicy mimo obiektywnego dochowania należytej staranności nie będą mogli wykluczyć, że ich zachowanie będzie kwestionowane przez organy podatkowe — wyjaśnia ekspert BCC.

Inaczej to widzi Jan Gogolewski, prezes ZRP. — Rozumiemy, że lista przesłanek dochowania należytej staranności nie będzie zamknięta, ich spełnienie nie będzie obligatoryjne oraz że podatnik nie będzie zobowiązany do weryfikowania transakcji pod kątem wszystkich z nich, czyli będzie mógł wybierać, z której z nich skorzysta — stwierdza szef związku. Zwraca uwagę, że według niektórych przedstawicieli rzemiosła weryfikacja kontrahenta nie powinna być obowiązkiem podatnika, lecz fiskusa.

— Mówiono, że to nie podatnik, ale organy podatkowe mają dostęp do narzędzi pozwalających na weryfikację podatników pod względem rzetelności wypełniania obowiązków podatkowych, jak np. jednolity plik kontrolny — wyjaśnia Jan Gogolewski.