Według stowarzyszenia Mieszkanicznik tegoroczna jesień jest najgorsza w historii rynku najmu, a przecież wrzesień i październik były zawsze czasem żniw. Z danych portalu Rentier.io wynika, że już w III kwartale 2020 r. w 15 największych miastach rentowność inwestycji w mieszkania na wynajem spadła r/r prawie we wszystkich lokalizacjach.

— Studia nie ruszyły po wakacjach w stacjonarnej formie, a osoby pracujące po studiach już teraz sygnalizują, że mogą zrezygnować z najmu, bo nie są pewne przedłużenia umów w pracy na początku roku. Najem krótkoterminowy związany z turystyką nie odrodził się i te mieszkania zasiliły w dużej mierze rynek najmu długoterminowego, wpływając na obniżki cen najmu — mówi Jacek Kusiak, prezes i założyciel stowarzyszenia Mieszkanicznik.

Zdaniem Jacka Kusiaka jeśli nie uda się utrzymać rentowności, na wiosnę pojawi się na rynku fala mieszkań na sprzedaż i ceny nieruchomości spadną. Według Pawła Czerwińskiego, który również należy do grupy założycieli Mieszkanicznika, sytuacja właścicieli zależy jednak w dużej mierze od wielkości lokalu. Najgorszą mają właściciele dużych mieszkań dzielonych na pokoje, ponieważ trudniej znaleźć obsadę do całego mieszkania, więc aby ją zapewnić, schodzą z cen.

— W Warszawie cena pokoju w np. 4-pokojowym mieszkaniu wynosiła wcześniej przeciętnie ok. 800 zł, a obecnie spadła o 100-150 zł — mówi Paweł Czerwiński.

Paweł Czerwiński, który oprócz najmu długoterminowego zajmuje się też flippingiem, wyjaśnia, że wcześniej bez trudu znajdowali się chętni na takie „gotowce inwestycyjne”, a dziś na wynajem sprzedają się głównie małe kawalerki. Służą one nie tylko jako mieszkania inwestycyjne, ale też jako długoterminowa ochrona kapitału przed inflacją i zapewnienie w przyszłości lokum na start w samodzielność dla nastoletnich dzieci ich właścicieli. Ich ceny w stolicy dochodzą dziś do 15-16 tys. zł za m kw.

— Stopa rentowności jest tu nadal atrakcyjna. Mała 20-metrowa wyremontowana kawalerka w Warszawie, jeśli nawet kosztuje 350 tys. zł, licząc z kosztami zakupowymi, to możemy ją wynająć netto za 1,5 tys. zł. Nawet jeśli inwestycja będzie pracowała 11 miesięcy w roku, to nadal rentowność wynosi 4-4,5 proc. — kalkuluje Paweł Czerwiński.

Konkurencyjność wynajmu

Według raportu PKO BP pt. „Rynek nieruchomości mieszkaniowych w II kwartale 2020 r.”, „inwestycja w mieszkanie przeznaczone na wynajem pozostaje konkurencyjna wobec alternatywnych inwestycji — lokaty bankowej i obligacji skarbowych, tym bardziej obecnie w sytuacji oczekiwanego długiego okresu utrzymywania niskich stóp procentowych i ryzyka wzrostu inflacji, które skłania do szukania ochrony wartości posiadanych aktywów”. Jak jednak zauważają analitycy PKO BP, pandemia niegatywnie odcisnęła się na wynajmie długoterminowym.

Już w I kwartale 2020 r. dynamika stawek najmu spowolniła rok do roku, a dane z kolejnych miesięcy sugerują tendencje spadkową. Ponadto autorzy raportu zwracają uwagę na to, że szacunki opłacalności najmu wymagają uwzględnienia długiego okresu wychodzenia z inwestycji w mieszkanie, ryzyka spadku cen, kosztów ewentualnych eksmisji czy zmian regulacyjnych oraz uwzględnienia kosztów transakcyjnych.

Liczenie rentowności

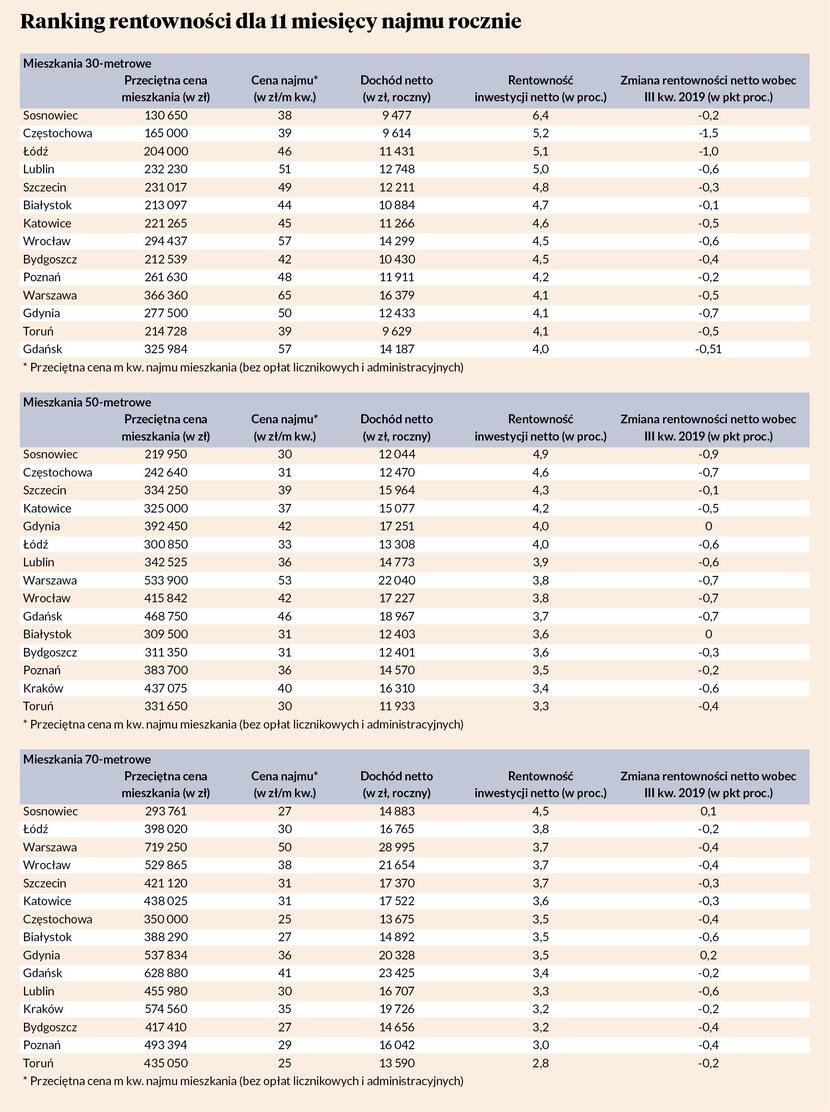

Jak wynika z analizy rentowności inwestycji w mieszkanie na wynajem, wykonanej przez Rentier.io dla 15 największych polskich miast przy obłożeniu przez 11 miesięcyw roku, w III kwartale 2020 r. na najwyższą stopę zwrotu można było liczyć w przypadku mieszkania o powierzchni 30 m kw. w Sosnowcu (6,4 proc.), a najgorszą w przypadku mieszkania o powierzchni 70 m kw. w Toruniu (2,8 proc.). Analiza Rentier.io dotyczyła trzech typów mieszkań (30 m kw., 50 m kw. i 70 m kw.) oraz trzech wariantów obłożenia (12, 11 i 6 miesięcy), z których wybrano wariant 11-miesięczny, najczęściej wykorzystywany w kalkulacjach. Dla wariantów 12- i 6-miesięcznych liderem również jest Sosnowiec z rentownością w mieszkaniu 30-metrowym wynoszącą 7,3 proc. uzyskaną przy pełnym obłożeniu, a stawkę zamyka Toruń z rentownością w mieszkaniu 70-metrowym równą zaledwie 0,7 proc., jeżeli mieszkanie przez pół roku będzie stało puste.

— Rentowność spadła prawie we wszystkich analizowanych miastach w porównaniu do danych z III kwartału 2019 r. — najbardziej w przypadku małych mieszkań w Częstochowie. Wyjątek stanowią duże mieszkania w Gdyni i Sosnowcu, gdzie rentowność delikatnie wzrosła — mówi Anton Bubiel prezes i współzałożyciel Rentier.io.

Oprócz wykorzystania danych na temat cen mieszkań i cen najmu analiza Rentier. io opiera się na jednolitych założeniach pomagających porównać poszczególne typy mieszkań i warianty obłożenia dla tych różnych miast. Zakłada sytuację kupna mieszkań za gotówkę (aby można było porównać z obligacjami), jednolite stawki prowizji pośrednika, notariusza, wyposażenia w meble czy koszty cykliczne.

— Oczywiście można zakładać wyższe czy niższe koszty w zależności np. od taksy notariusza czy standardu wyposażenia, zakresu ubezpieczenia itp., ale na potrzeby zestawienia przyjęliśmy wielkości uśrednione — wyjaśnia Anton Bubiel.

Co ciekawe, nawet przy założeniu półrocznych pustostanów właściciele nie muszą jeszcze dokładać do utrzymania swoich mieszkań — ich rentowność utrzymuje się na poziomie od 0,7 do 2,3 proc. w zależności od miasta.

Założenia analizy

Rentier.io przygotował porównanie na podstawie analizy prawie 200 tys. ofert z III kw. 2020 r. oraz 167 tys. ogłoszeń z III kw. 2019 r. Zakup mieszkania za gotówkę Dodatkowe koszty przy zakupie: — prowizja pośrednika 3 proc. — PCC 2 proc. (zakładamy, że kupujemy z rynku wtórnego) — taksa notarialna i wypisy (od 1,2 tys. zł do 1,6 tys. zł w zależności od wielkości mieszkania) — odświeżenie i meble (od 9 tys. zł do 21 tys. zł w zależności od wielkości mieszkania). Dodatkowe koszty cykliczne: — nakłady na odświeżenie i drobne naprawy (średnio miesięcznie od 39 zł do 86 zł w zależności od wielkości mieszkania) — ubezpieczenie nieruchomości — 0,1 proc. miesięcznie — podatek ryczałtowy 8,5 proc. — zarządzanie najmem 10 proc. od przychodu (zakładamy, że to ma być dochód pasywny). Czynsz do administracji jest przerzucony na najemców i stanowi koszt dla wynajmującego jedynie w miesiącach przestoju.