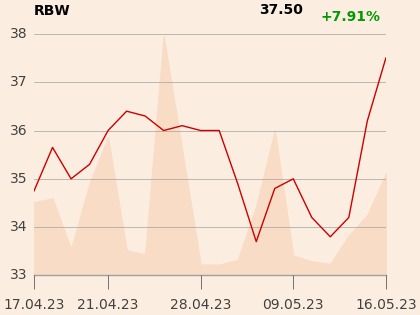

Prawie 9 proc. zyskały akcje touroperatora od momentu publikacji raportu ze wstępnymi, jednostkowymi danymi finansowymi za I kwartał 2023 r. Przychody wzrosły o 76 proc. r/r do 555 mln zł, EBITDA sięgnęła 32,7 mln zł (przed rokiem było 465 tys. zł zysku), a zysk netto 23 mln zł (było 3,4 mln zł straty).

Dariusz Dziubiński, analityk BM Pekao (jego rekomendacja to “trzymaj” z ceną docelową 20,5 zł), bardzo pozytywnie ocenia rezultaty, które są znacznie wyższe od jego założeń modelowych i konsensu rynkowego.

“Przy obecnej wycenie postrzegamy je pozytywnie. Prognozy na cały rok zostaną znacznie skorygowane w górę. Już po danych przychodowych za marzec było jasne, że nasze prognozy były zdecydowanie zbyt konserwatywne za I kw. 2023. Wstępne wyniki pokazują, że poziom marży brutto na sprzedaży był znacznie powyżej naszych oczekiwań (potencjalnie +4-5 p.p. y/y vs nasze oczekiwania poprawy o około +1-2 p.p. y/y). Jest to dobry prognostyk dla kluczowego III kwartału, dodatkowo uwzględniając aktualne ceny paliwa lotniczego i kursy walut. Obecnie wolumeny na rynku są bardzo silne, ale powinny odnotowywać spowolnienie w kolejnych miesiącach. Dodatkowo ceny wycieczek na rynku notują dalszy wzrost o około +15-20 proc. w ujęciu rok do roku. Dane jednostkowe nie powinny się istotnie różnić od danych skonsolidowanych (większy wpływ na zysku netto)” - napisał analityk w komentarzu do wyników spółki.