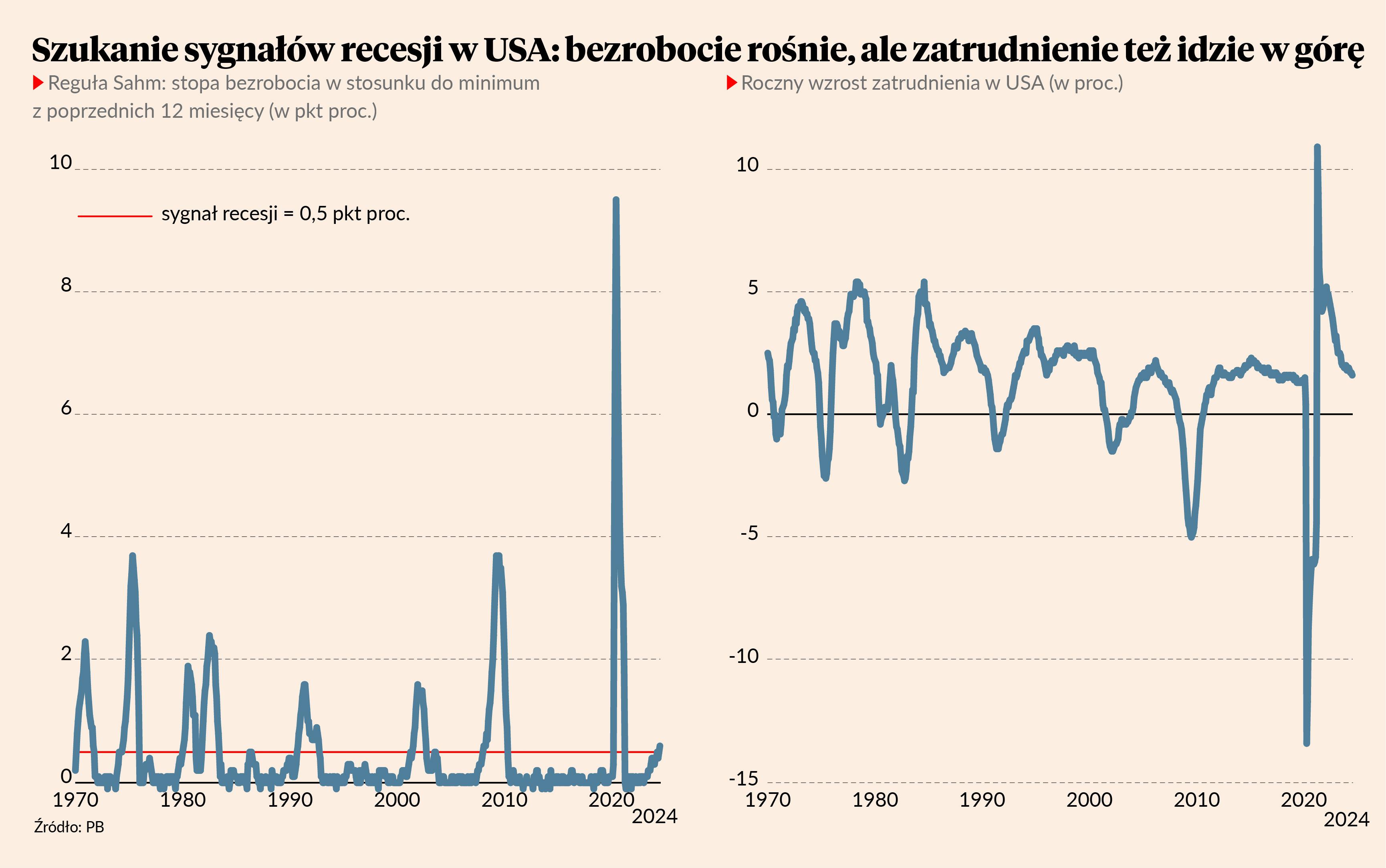

Najważniejszym wskaźnikiem sugerującym możliwość wystąpienia recesji w Stanach Zjednoczonych jest wzrost stopy bezrobocia. Ekonomistka Claudia Sahm, pracująca kiedyś w Fedzie, a dziś w sektorze prywatnym, ukuła regułę, wedle której każdy wzrost stopy bezrobocia o co najmniej 0,5 pkt proc. powyżej minimum z poprzednich 12 miesięcy ma oznaczać nadchodzącą recesję. Jest to sygnał, który sprawdzał się w przeszłości. Obecnie stopa bezrobocia (średnia 3-miesięczna) w USA jest 0,6 pkt proc. powyżej minimum z ostatniego roku. W lipcu stopa ta wzrosła o kolejne 0,2 pkt proc. Stąd wielu analityków uważa, że największa gospodarka świata może być na granicy recesji.

Innym niepokojącym wskaźnikiem, tym razem dla całego świata, jest PMI dla światowej gospodarki, czyli indeks koniunktury mierzony na podstawie ankiet wśród przedsiębiorstw (w tym przypadku produkcyjnych). Po wielu miesiącach systematycznych wzrostów, w lipcu wskaźnik ten wyraźnie spadł, znajdując się ponownie poniżej granicy 50 pkt oddzielającej recesję od ekspansji. Pogorszenie koniunktury widać m.in. w Chinach i Europie Zachodniej. A w ujęciu sektorowym spadki nastrojów dotknęły przede wszystkim sektor dóbr inwestycyjnych, co może sugerować, że popyt inwestycyjny firm na świecie maleje – to byłby rzeczywiście zły znak.

Czy to są więc powody, by obawiać się recesji? Bank Goldman Sachs podniósł ostatnio szacunek ryzyka recesji w USA z 10 do 25 proc., choć podkreślił, że to ryzyko jest wciąż relatywnie niskie i recesja nie jest scenariuszem bazowym. Według modelu Rezerwy Federalnej z Nowego Jorku opartego na nachyleniu krzywej rentowności obligacji ryzyko recesji w USA wynosi 55 proc. Dużo. Ale ten model wskazywał na wysokie ryzyko recesji już od niemal dwóch lat, dlatego dziś można podchodzić do niego z większą rezerwą.

Co przemawia przeciwko scenariuszowi recesji?

Zacznijmy od samej reguły Sahm, żywo debatowanej wśród ekonomistów. Niektórzy analitycy, w tym na przykład Dario Perkins, dyrektor firmy TS Lombard, wskazują, że zachowanie rynku pracy w USA jest inne niż w poprzednich cyklach i wzrost stopy bezrobocia nie musi być recesyjnym sygnałem. Dane o bezrobociu pochodzą z innych badań statystycznych niż dane o zatrudnieniu i w słabszy sposób odzwierciedlają wzrost podaży pracowników w Stanach Zjednoczonych. Dlatego lepiej patrzeć na dynamikę zatrudnienia, która jest stabilna: w lipcu wyniosła 1,6 proc., wobec średniej na poziomie 1,9 proc. w poprzednich 12 miesiącach. Zwykle przed rozpoczęciem recesji hamowanie zatrudnienia było znacznie mocniejsze.

Przeciwko recesji przemawia też wzrost realnych dochodów konsumentów, którzy korzystają na spadku inflacji. W USA realne dochody konsumentów rosną w tempie prawie 2 proc. rok do roku. W Europie nie mamy danych o tak wysokiej częstotliwości, ale większość danych o nominalnym wzroście płac pokazuje, że wynagrodzenia rosną dużo szybciej niż ceny. Dlatego wskaźniki nastrojów konsumentów są stabilne. Nie wygląda na to, by miało dojść do jakiegoś wzrostu awersji do wydatków i stopy oszczędności przezornościowych.

Patrząc z szerszej perspektywy, wygaszenie kryzysu energetycznego jest tak potężnym wsparciem dla siły nabywczej krajów rozwiniętych, że stanowi duży bufor bezpieczeństwa przed spadkiem popytu. Wprawdzie konsumenci są niechętni do zwiększania wydatków na towary, ale zwiększają wydatki na usługi. Światowy indeks PMI dla sektora usług wygląda wyraźnie lepiej niż dla sektora produkcji towarów. A ten rosnący potencjał nabywczy konsumenta powinien w końcu też znaleźć ujście na rynku towarów.

Obserwujemy też ożywienie w handlu międzynarodowym. O ile miękkie wskaźniki dotyczące koniunktury w przemyśle wyglądają ostatnio gorzej, to twarde dane dotyczące produkcji i eksportu trzymają się nieźle. W lipcu eksport Korei Południowej, który jest papierkiem lakmusowym koniunktury przemysłowej z powodu roli tego kraju jako dostawcy komponentów, wzrósł o 14 proc. rok do roku. Dane z innych krajów napływają z większym opóźnieniem, ale w drugim kwartale widać było pozytywne sygnały z handlu międzynarodowego – w kwietniu i maju wolumen handlu zwiększył się o 0,6 proc. rok do roku (zgodnie z danymi CPB World Trade Monitor).

Wreszcie warto zwrócić uwagę, że przedsiębiorstwa produkcyjne pozytywnie patrzą na najbliższe 12 miesięcy. O ile PMI dla światowego przemysłu ostatnio spadł, o tyle subindeks tego badania mierzący oczekiwania wzrósł w lipcu do poziomu 60 pkt, dużo powyżej długookresowej średniej. Na razie też firmy produkcyjne w skali świata nie zwalniają pracowników, co oznacza, że nie widzą znaczącego pogorszenia swoich perspektyw.

Bilans tych argumentów wskazuje, że ryzyko recesji może rosnąć wobec średniej długookresowej (średnio gospodarka raz na kilka lat wchodzi w recesję, więc ryzyko nigdy nie jest zerowe), ale na razie nie dominuje nad innymi scenariuszami.