Wydarzeniem sesji azjatyckiej była decyzja RBNZ. Decydenci dowieźli oczekiwania rynku, co do podwyżki stóp procentowych o 75 punktów baz. (obecnie 4,25 proc.). Przyznano, że rozważany był też ruch o 100 punktów baz., a uzasadnieniem tak agresywnego podejścia są obawy związane z wysoką inflacją. Tym samym Bank widzi konieczność dalszego zacieśnienia, a prognoza na koniec przyszłego roku została podniesiona do 5,5 proc z 4,1 proc., który to poziom został właśnie naruszony. Przemawiający prezes Adrian Orr stwierdził, że recesja w Nowej Zelandii może być łagodna, co tym samym wymusza inne podejście RBNZ.

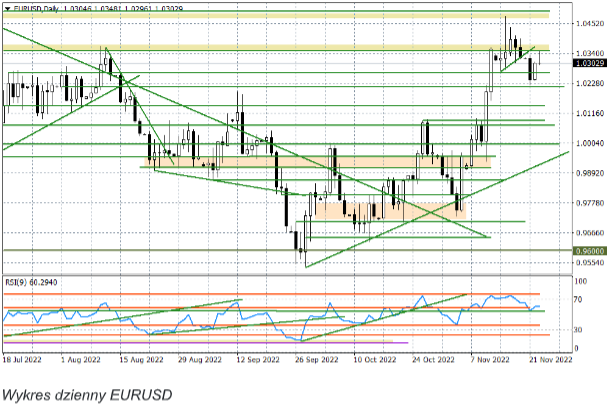

Dzisiaj notowania NZD są na czele stawki tych walut, które wygrywają z dolarem. Niemniej zwyżka nie jest szczególnie duża i nie doszło do złamania ostatnich szczytów przy 0,62. W przestrzeni G-10 silniejsze są jeszcze korona norweska i euro. W przypadku EURUSD nad ranem zbliżyliśmy się do strefy oporu 1,0350-60, ale nie była ona testowana. Później EURUSD wytracił tempo zwyżek i wrócił w okolice 1,03, chociaż opublikowane o godz. 10:00 szacunki indeksów PMI dla strefy euro za listopad wypadły lepiej od oczekiwań.

Dzisiaj w kalendarzu mamy jeszcze PMI z Wielkiej Brytanii i USA, ale i też pozostałe : cotygodniowe bezrobocie, zamówienia na dobra trwałego użytku, nastroje konsumenckie i dane o sprzedaży domów i wspomniane już zapiski FED. Większa liczba publikacji to efekt dłuższego weekendu w USA od jutra.

EURUSD - słabe odbicie

EURUSD wybił się jeszcze wczoraj ponad poziom 1,03 na fali słabości dolara na szerokim rynku w kontekście oczekiwań, co do "gołębiego" przekazu z minutek FED, które poznamy dzisiaj wieczorem. W nocy ruch był kontynuowany i zbliżyliśmy się w okolice oporu 1,0350-60. Nie został on przetestowany, a notowania powróciły w okolice 1,03 pomimo faktu publikacji szacunków indeksów PMI za listopad dla strefy euro, które okazały się być lepsze od oczekiwań. To może pokazywać, że słabość dolara na szerokim rynku może być krótkotrwała, a inwestorzy zaczynają być mniej pewni tego, co przyniosą wspomniane już zapiski FED.

Sytuacja techniczna znacząco się nie zmieniła, chociaż kanał spadkowy rysowany jeszcze wczoraj już nie obowiązuje. W kolejnych dniach prawdopodobny pozostaje test wsparcia z ostatnich dni przy 1,0222. Jego wybicie potwierdzi dalsze rozbudowywanie się korekty wcześniejszych zwyżek (od końca września). Wtedy kolejnym ważnym rejonem będą okolice 1,0150.