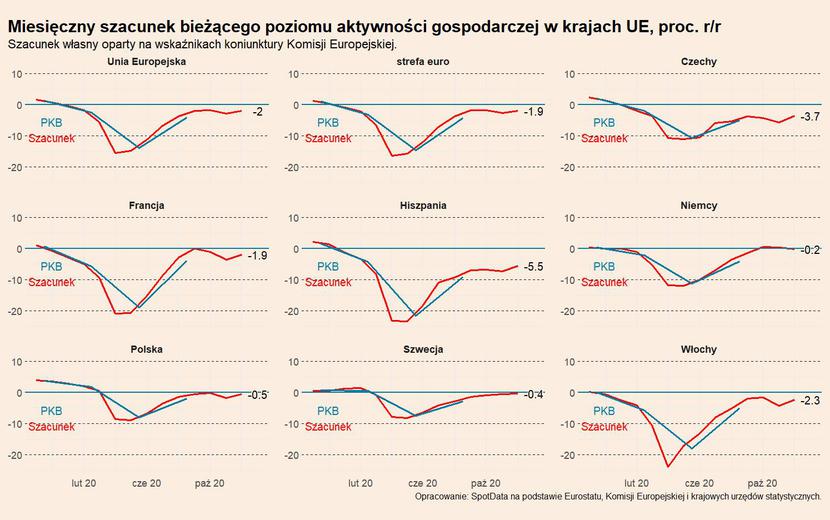

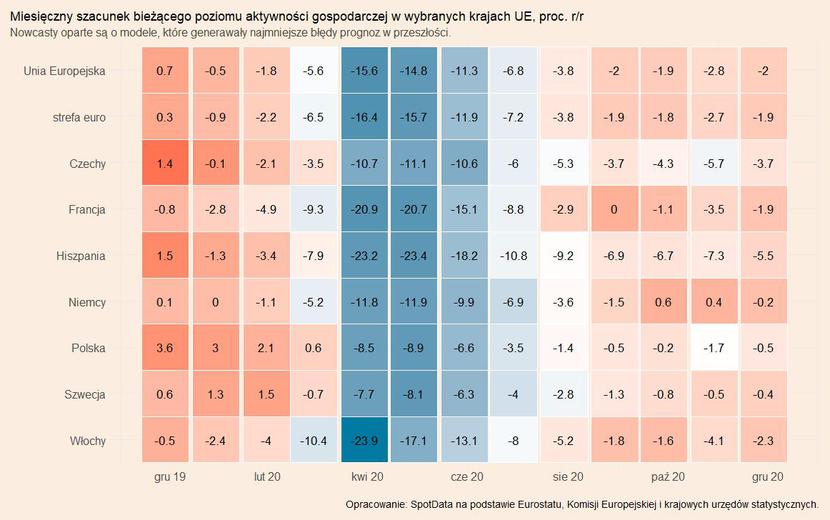

Według naszych szacunków w grudniu roczna dynamika PKB (po uwzględnieniu różnic sezonowych i w liczbie dni roboczych) była niższa o w Unii Europejskiej o ok. 2 proc. rok do roku. Oznaczałoby to, że w grudniu koniunktura nieznacznie poprawiła się względem listopada, kiedy spadek sięgał 3 proc. Szacunki są oparte o wskaźniki koniunktury opracowywane przez Komisję Europejską i oparte o ankiety prowadzone wśród firm i konsumentów. Nie są to twarde dane, a jedynie przybliżenie tego, co ogólnie działo się w gospodarce.

Relatywnie najsłabiej radzą sobie gospodarki mocno oparte na turystyce i usługach – Hiszpania oraz Włochy. Nasz model wskazuje również, że niska pozostaje dynamika PKB w Czechach. Na drugim krańcu znajdują się Niemcy, dla których nasz model wskazuje tylko na 0,2 proc. spadek w ujęciu rocznym. Polska na tle pozostałych krajów prezentuje się dość dobrze ze spadkiem rocznym PKB w grudniu w wysokości tylko 0,5 proc.

Odbicie było możliwe dzięki stale poprawiającemu się optymizmowi w przemyśle, wśród konsumentów oraz w budownictwie. Nastroje w usługach i handlu detalicznym pozostały bez większych zmian.

W opisie badań koniunktury wskazuje się, że menedżerowie z firm przemysłowych częściej niż w poprzednich miesiącach zwracali uwagę na wzrost zamówień eksportowych. Możliwe, że jest to efekt silnego popytu z Azji, która lepiej niż Europa radzi sobie z epidemią. Menedżerowie wskazują też na istotną poprawę swoich ocen przyszłej produkcji.

Co ciekawe, w grudniu poprawiły się też nastroje wśród konsumentów. Są oni bardziej optymistyczni odnośnie wszystkich czterech badanych komponentów – oceny bieżącej i przyszłej swojej kondycji finansowej, skłonności do dokonywania ważnych zakupów jak i oceny ogólnej sytuacji gospodarczej. Możliwe, że jest to efekt nadziei związanych ze szczepionką. Uważamy jednak, że przynajmniej w części jest to skutek dostosowania ludności do gospodarowania w czasie pandemii. Pozytywnie na nastroje konsumentów wpływa sytuacja na rynku pracy. Wskaźnik oczekiwań odnośnie przyszłego zatrudnienia przez pracodawców również odrobił listopadowe straty. Jednocześnie maleją obawy konsumentów przed utratą pracy.

Wskaźniki te sugerują, że gospodarka w ujęciu makro radzi sobie relatywnie dobrze z drugą falą restrykcji – choć są branże silnie dotknięte, w których koniunktura pozostaje bardzo słaba.

Co dalej? Styczeń stać będzie najprawdopodobniej pod znakiem przejściowego pogorszenia koniunktury. Przyczyni się o tego wdrożenie nowych restrykcji w wielu krajach (np. zamknięcie sklepów, przedłużenie zamknięcia szkół). Biorąc pod uwagę, że wiele krajów europejskich zmaga się z szybko rosnącą liczbą nowych potwierdzonych zarażeń oraz liczby osób hospitalizowanych wydaje się, że restrykcje będą mogły być znoszone dopiero w lutym lub marcu.

Uwaga metodologiczna: Szacujemy bieżącą aktywność gospodarczą w wybranych krajach wykorzystując m. in. dane o koniunkturze w krajach UE dostarczane przez Komisję Europejską. Logika naszego modelu opiera się, w uproszczeniu, na występowaniu bardzo bliskiego związku między wskaźnikami koniunktury a zmianami PKB. Wskaźniki koniunktury uwzględniają wszystkie ważne segmenty – koniunkturę w przemyśle, usługach, handlu, budownictwie oraz nastroje konsumenckie. Prognozy powstają w oparciu o model, który dla danego kraju uzyskiwał najlepsze prognozy w przeszłości (w procedurze rolling window).