Badania PMI przeprowadzane w dużych gospodarkach przez firmę IHS Markit, dostarczają najbardziej aktualnych informacji o koniunkturze na świecie. Indeksy te są wysoko skorelowane z prawdziwą aktywnością gospodarczą i dlatego uznawane są za ważny sygnał wyprzedzający dotyczący koniunktury. Zestawiamy indeksy z największych krajów świata, by pokazać z lotu ptaka najważniejsze zmiany w światowej gospodarce.

Z kwietniowych odczytów PMI przebija się kilka ważnych zjawisk.

Po raz pierwszy od 22 miesięcy firmy przemysłowe biorące udział w badaniach w całej globalnej gospodarce wskazały, że w stosunku do marca spadła ich produkcja. Można to potraktować jako poważny sygnał zbliżającego się osłabienia koniunktury, choć sam wskaźnik PMI dla globalnej gospodarki wyniósł w kwietniu 52,2 pkt. wobec 52,9 pkt. w marcu. Był więc wyraźnie powyżej poziomu 50 pkt. oddzielającego recesję od ekspansji. Firmy raportowały, że kolejny miesiąc z rzędu nastąpił spadek nowych zamówień eksportowych, podczas gdy nowe zamówienia ogółem nieznacznie wzrosły, jednak wolniej niż w marcu. Wzrosło także zatrudnienie, jednak tutaj także wzrost był wolniejszy niż przed miesiącem. Fakt, że na świecie rośnie zatrudnienie w przemyśle, jest najważniejszym sygnałem, że gospodarka wciąż jest jeszcze w fazie ekspansji, a nie recesji. Recesja nadejdzie wtedy, gdy zaczną się zwolnienia pracowników na dużą skalę.

Główną przyczyną pogorszenia koniunktury na świecie jest tąpnięcie w chińskiej gospodarce. W kwietniu br. indeks PMI spadł do poziomu 46,0 pkt. wobec 48,1 pkt. przed miesiącem. Produkcja przemysłowa wśród ankietowanych firm spadła w prawie najszybszym tempie od początku badań, czyli od 2004 r. Większy spadek odnotowany był tylko w lutym 2020 r. Było to spowodowane silnym zacieśnieniem restrykcji pandemicznych w ramach polityki „zero Covid”. Przedsiębiorstwa wskazywały w ankietach, że spowodowało to zarówno problemamy w samej produkcji, ale też wpłynęło na zaburzenia w łańcuchach dostaw oraz obniżyło popyt. A to z kolei doprowadziło do ponownego wydłużenia się czasu oczekiwania na produkty z Chin. Kwiecień był także kolejny miesiącem, kiedy nastąpił spadek nowych zamówień eksportowych oraz spadek zatrudnienia.

W chińskiej gospodarce widoczna jest także narastające presja inflacyjna. Częściowo jest ona spowodowana przez lockdown, który poprzez zaburzenia w łańcuchach dostaw podbił ceny komponentów do produkcji, a także koszty transportu. W istotnym stopniu jest to jednak też efekt skokowego wzrostu cen surowców, którego główną przyczyną jest wojna w Ukrainie.

Nieco bardziej optymistyczne są odczyty w strefie euro, a także w USA. PMI dla całej strefy euro w kwietniu wyniósł 55,5 pkt. wobec 56,5 pkt. w marcu, co było najniższym wynikiem od 15 miesięcy, jednak wciąż jest to solidny poziom na tle historycznych odczytów. Z dużych gospodarek strefy, najwyższy odczyt został odnotowany we Francji (55,7 pkt., 2-miesięczne maksimum). Jest to głównie efekt powrotu optymizmu do tamtejszej gospodarki po zwycięstwie Emmanuela Macrona w drugiej turze wyborów prezydenckich. W pozostałych największych gospodarkach wskaźnik PMI spadł, ale był powyżej 50 pkt. W Niemczech było to 54,6 pkt. (20-miesięczne minimum), we Włoszech 54,5 pkt. (16-miesięczne minimum), a w Hiszpanii 53,3 pkt. (14-miesięczne minimum). Z kolei w USA indeks PMI w kwietniu wzrósł do 59,2 pkt., z poziomu 58,8 pkt. w marcu.

W strefie euro, jak i USA, kluczowym sygnalizowanym przez firmy zjawiskiem był wzrost cen, zarówno po stronie komponentów, jak i produktów gotowych. W dużym stopniu jest to wynikiem wzrostu cen surowców na skutek wojny w Ukrainie, a także zaburzeń w łańcuchach dostaw spowodowanych głównie sytuacją w chińskiej gospodarce. Ekonomiści firmy IHS Markit, przeprowadzającej badanie wskazują, że wzrosty cen mogą silnie przełożyć się na spadek popytu.

Najważniejszym pytaniem, jakie się pojawia, jest to, czy recesja w Chinach oraz silna presja inflacyjna może wpędzić globalną gospodarkę w recesję? Takie ryzyko można ocenić jako wysokie. Liczba nowych przypadków koronawirusa w Chinach zaczęła spadać w ostatnich dniach, jednak jest za wcześnie, aby możliwe było znaczące złagodzenie polityki „zero Covid” w najbliższych tygodniach. Zaburzenia w produkcji i logistyce w tamtejszej gospodarce powinny się więc utrzymywać. Podobnie presja inflacyjna w największych gospodarkach powinna być nadal wysoka, szczególnie ze względu na ceny surowców, a także zaburzenia w łańcuchach dostaw i wciąż dość wysoki popyt. Banki centralne są zdeterminowane, by odpowiedzieć na tę inflację poprzez podwyżki stóp procentowych. Możemy mieć zatem do czynienia z imadłem popytowo-podażowym: banki centralne będą ograniczały popyt, a presja podażowa w postaci rosnących cen surowców będzie cały czas mocna.

Podsumowując, kwietniowe odczyty PMI dla przetwórstwa przemysłowego pokazują, że światowy przemysł znajduje się już za szczytowym momentem koniunktury i wyraźnie spowalnia, ale jeszcze nie znajduje się w recesji.

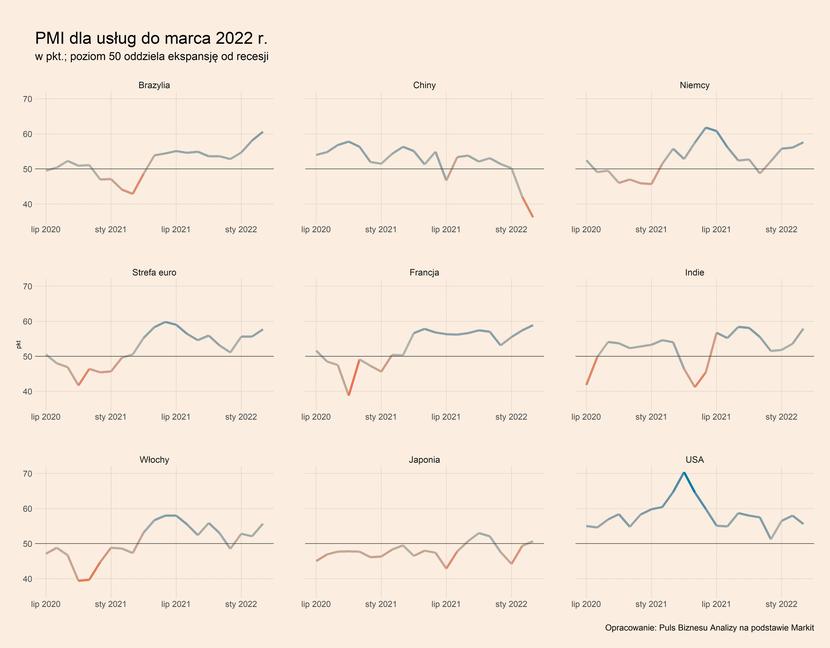

Aby uzupełnić obraz koniunktury w globalnej gospodarce należy też spojrzeć na nastroje w usługach. Tutaj też nie widać recesji, a nawet można dostrzec sygnały poprawy sytuacji w wielu krajach, dzięki znoszeniu obostrzeń epidemicznych i przesuwaniu konsumpcji z towarów w kierunku usług. W strefie euro indeks PMI dla usług wzrósł do poziomu 57,7 pkt. wobec 55,6 pkt. w marcu, co wskazuje na kontynuację odbicia po zniesieniu pandemicznych restrykcji w największych gospodarkach. We Francji kwietniowy odczyt wyniósł 58,9 pkt. (+1,5 pkt. względem marca), w Niemczech do 57,6 pkt. (+1,5 pkt.), a we Włoszech do 55,7 pkt. (+3,6 pkt.). Słabszą poprawę koniunktury nastąpiła w USA, gdzie odczyt wyniósł 55,6 pkt. wobec 58 pkt. w marcu. Załamanie nastąpiło natomiast w Chinach, co oczywiście jest skutkiem obostrzeń pandemicznych. Indeks PMI dla usług spadł w kwietniu do poziomu 36,2 pkt. wobec 42 pkt. w marcu. Był to najsilniejszy spadek od lutego 2020 r.

Możliwe, że następuje odwrócenie procesu, który podnosił światową koniunkturę w przemyśle, a obniżał w usługach: przesunięcia konsumpcji z usług w stronę towarów z powodu obostrzeń epidemicznych. Teraz konsumenci mogą wracać do usług, kosztem towarów. Jeżeli doprowadziłoby to do obniżenia presji inflacyjnej w przemyśle, to może się okazać, że podwyżki stóp procentowych nie będą radykalne. Gospodarka będzie bardziej zrównoważona i łatwiej wyjdzie z okresu wysokiej inflacji. Ale jest jeden warunek takiego optymistycznego scenariusza: ceny w usługach nie mogą przyspieszyć. Jeżeli przesunięcie konsumpcji w stronę usług wywoła podwyższoną inflację w usługach, wówczas podwyżki stóp procentowych będą znaczące i zduszą popyt.