W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki wysokiej częstotliwości można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie dynamik od średniej długookresowej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

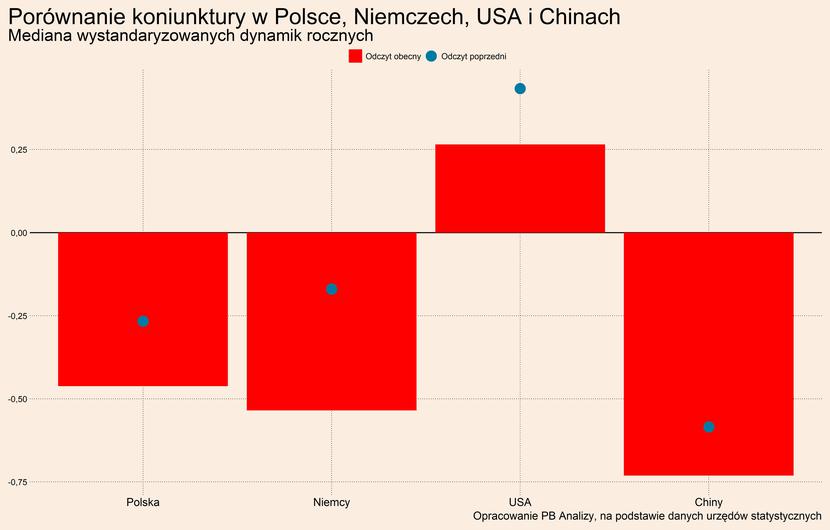

Patrząc z lotu ptaka, we wszystkich analizowanych gospodarkach mediana wskaźników wysokiej częstotliwości znajduje się niżej niż w poprzednim miesiącu. Najszybciej spadek mediany postępuje w Niemczech, gdzie bardzo złe nastroje konsumentów i biznesu zaczęły się przekładać na realną aktywność. W USA koniunktura jest jeszcze na plusie, ale też postępuje tam spowalnianie gospodarki.

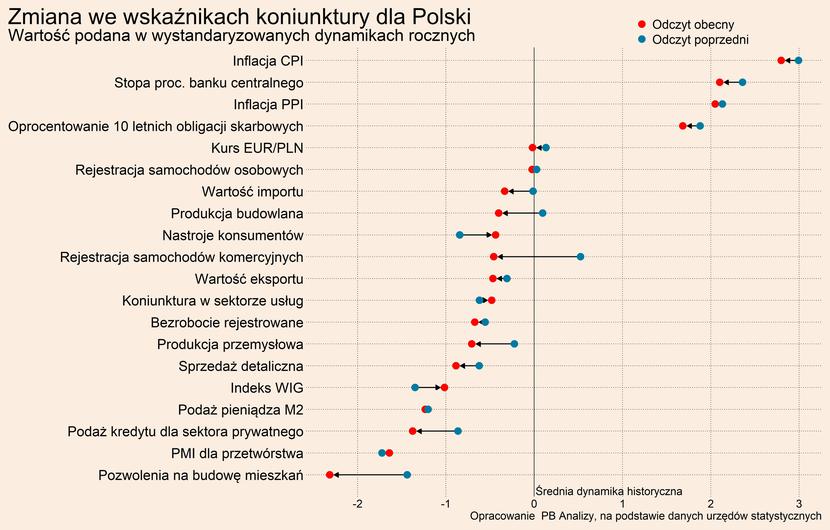

Polska

Produkcja przemysłowa w Polsce w grudniu wzrosła tylko o 1 proc. w porównaniu z rokiem poprzednim. Spadek dynamiki pochodził jednak głównie od produkcji energii. Przetwórstwo przemysłowe radzi sobie dobrze, a produkcja urosła tam o 3,4 proc. w porównaniu z rokiem poprzednim. Większość wzrostu produkcji w przetwórstwie skoncentrowana jest w sektorach zorientowanych na eksport. Niski kurs złotówki oraz brak załamania gospodarczego w strefie euro powoduje, że popyt eksportowy pozostaje wysoki. Korzystna koniunktura trwa także w branży spożywczej, w której wzrost wynika z napływu uchodźców.

Napływ uchodźców nie wystarcza natomiast do podtrzymania dynamiki sprzedaży w handlu detalicznym. W grudniu sprzedaż detaliczna w cenach stałych wzrosła jedynie o 0,2 proc. rok do roku. Szczególnie ciekawy jest spadek sprzedaży w sklepach specjalistycznych, do których zalicza się m.in. sklepy z książkami czy zabawkami i innymi produktami traktowanymi jako prezenty. W tym roku sprzedaż w tej kategorii była aż o 8 proc. niższa niż rok wcześniej. Przyczyny tego są dwojakie. Po pierwsze, relatywnie droższa jest żywność, zatem mniej pieniędzy pozostało na prezenty. Po drugie, obawa o przyszłe dochody skłania do mniejszych wydatków. Występuje presja na spadek wydatków na dobra dyskrecjonalne.

W styczniu wyraźnie poprawiły się w Polsce nastroje konsumentów, głównie za sprawą nieznacznego obniżenia inflacji. Ostatnie wzrosty we wskaźniku nastrojów konsumentów nie świadczą jednak, że popyt konsumencki ulegnie szybkiej i istotnej poprawie. Aktualny wzrost wskaźnika wynika głównie ze zderzenia skrajnie kasandrycznych wizji z „tylko” kryzysową rzeczywistością. Nie zrealizował się najbardziej katastrofalny scenariusz, stąd konsumenci rewidują swoje oczekiwania. Jednakże po ich dostosowaniu nastroje i tak są głęboko poniżej neutralnego poziomu.

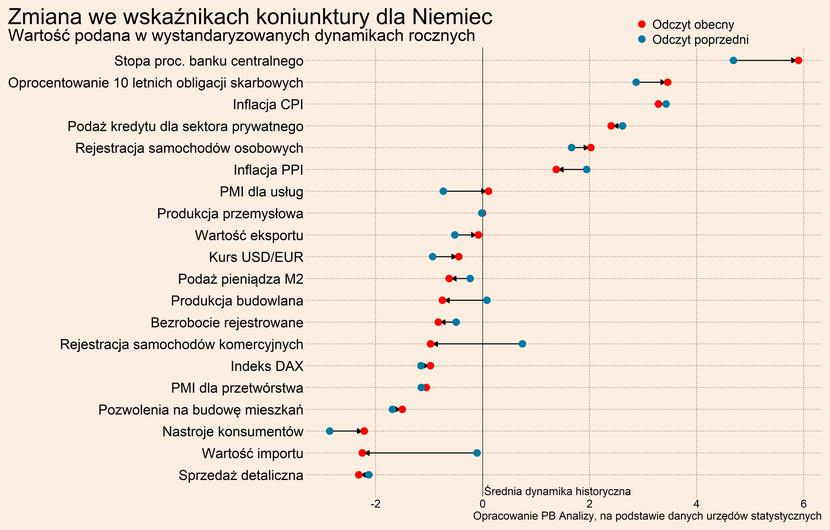

Niemcy

W Niemczech występuje podobne zjawisko dotyczące nastrojów konsumentów co w Polsce. Konsumenci obawiali się gospodarczej hekatomby, podczas gdy na razie gospodarce Niemiec udało się uniknąć recesji. Dlatego nastroje wyraźnie się poprawiły, mimo że ich poziom jest niski. Na takie wnioski wskazuje w badaniach koniunktury GfK, który organizuje pomiar wskaźnika. Pomimo poprawy nastrojów skłonność do wydawania pozostaje na historycznie niskim poziomie, dlatego wzrost wskaźnik nastrojów konsumentów sygnalizuje jedynie rewizji oczekiwań, a nie ożywienie gospodarcze.

Zmianie ulega również oczekiwany wzrost cen produktów przedsiębiorstw. Według wyników badań instytutu Ifo coraz mniej niemieckich przedsiębiorstw planuje podnosić ceny swoich wyrobów i usług. Źródłem tej zmiany jest spadek presji kosztowej z powodu spadku cen surowców energetycznych. Ceny są na podwyższonym poziomie, ale już nie rosną dzięki ciepłej zimie w Europie. Dodatkowo rachityczny popyt ze strony konsumentów skłania firmy do absorpcji kosztów przez marże. Zapowiada to utrzymanie trendu dezinflacyjnego.

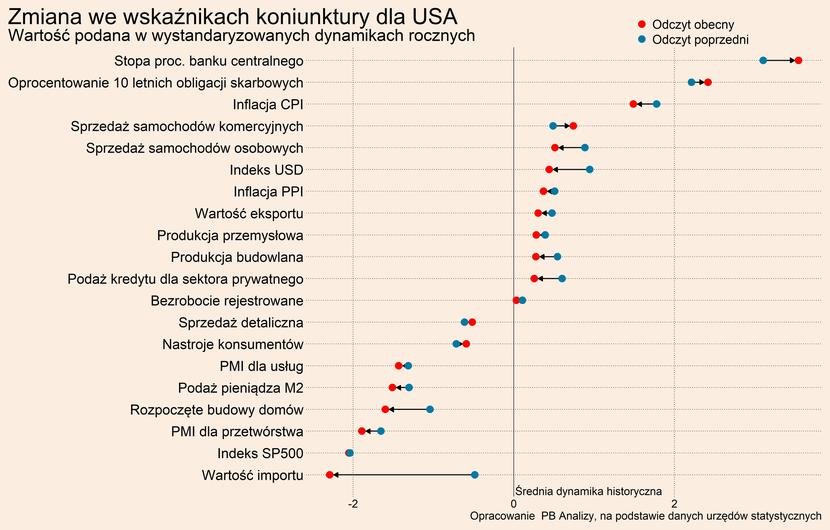

USA

Sytuacja w Stanach Zjednoczonych wygląda najlepiej ze wszystkich obserwowanych gospodarek. Potwierdza to ostatni odczyt PKB, według którego gospodarka USA urosła o 0,7% w porównaniu z 3 kwartałem.

Kulą u nogi jest jedynie rynek nieruchomości. W ostatnim kwartale zmniejszył on odczyt PKB o 0,32 p.p. Problemy w tym sektorze będą się utrzymywały w najbliższych kwartałach, ponieważ nie ma perspektyw na obniżenie stóp procentowych. Natomiast nie przelewa się to na inne sektory gospodarki. Świadczy o tym dodatnia dynamika konsumpcji. Lwia część tego wzrostu generowana jest w sektorze usług, który zyskuje na powrocie konsumentów po dwóch latach obostrzeń epidemicznych. Pomaga też sytuacja na rynku pracy, ponieważ ryzyko długiego bezrobocia postrzegane jest jako niskie ze względu na obecny niedobór siły roboczej.

Dobry wynik za 4 kwartał ma jednak dwie poważne rysy, które pokazują, że gospodarka USA nie znajduje się w idealnym stanie. Bardzo duży udział we wzroście PKB miały zapasy. Odczyt ten jest sprzeczny z odwróceniem cyklu zapasów. Firmy nagromadziły rekordowe zapasy podczas pandemii, z powodu zerwanych łańcuchów dostaw. Aktualnie normalizacja w logistyce powinna skłonić przedsiębiorstwa do zmniejszania zapełnienia magazynów. Możliwe zatem, że jest to jednorazowy odczyt, a w następnych kwartałach zapasy będą ciążyć na odczycie PKB. Drugą skazą jest niski poziom inwestycji firm w środki trwałe. Wynika to z wysokich stóp procentowych, które skokowo zwiększyły koszty zadłużania się. Przeszkodą w inwestowaniu jest także niepewność. W otoczeniu wysokiej i zmiennej inflacji, zaburzeń w łańcuchach dostaw oraz zmiennej sytuacji w polityce międzynarodowej firmom trudno podejmować decyzje wiążące zasoby na kilka kwartałów.

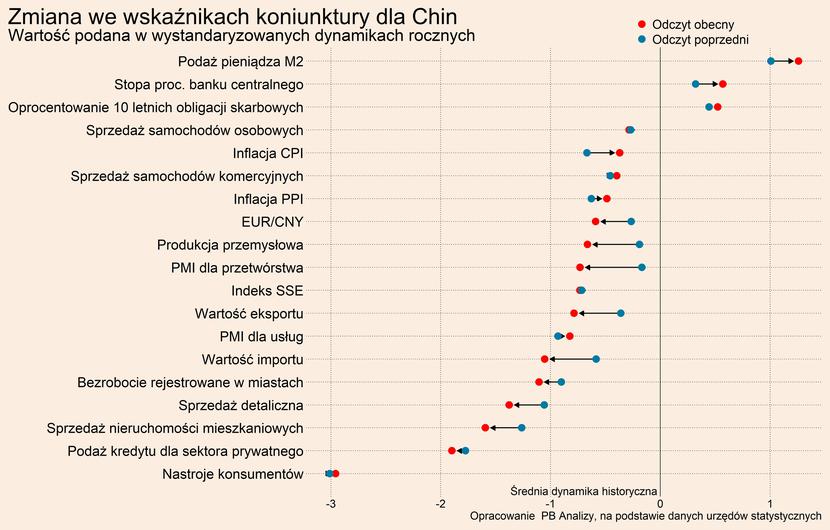

Chiny

W Chinach kluczowym czynnikiem wpływającym na gospodarkę są obostrzenia epidemiczne. Strach Chińczyków bardzo wyraźnie uwidacznia się w kompozycji zmian w sprzedaży detalicznej. W grudniu wartość sprzedaży detalicznej w Państwie Środka spadła o 1,8 proc. w porównaniu z rokiem poprzednim. Na plusie pozostały jedynie 3 kategorie: żywność – korzystająca na zamknięciu restauracji; motoryzacja – napędzana większą dostępnością komponentów i wygasającymi subsydiami; oraz produkty farmaceutyczne – gdzie wzrost o prawie 40 proc. w porównaniu z rokiem poprzednim wynikał z fali zakażeń koronawirusem.

O tym, że polityka zero covid ukształtowała Chińską gospodarkę w ostatnim kwartale 2022 roku świadczą również dane z rachunków narodowych. Oprócz sektora nieruchomości na minusie są branże obejmowane obostrzeniami. Największym wygranym jest natomiast sektor IT, który podobnie jak w Europie korzystał na digitalizacji procesów przedsiębiorstw i pracy zdalnej. Sprzeczne z intuicją mogą wydawać się wzrosty w sektorze budownictwa oraz działalności finansowej, ponieważ oba sektory powinny być pociągnięte na dno przez załamanie na rynku mieszkaniowym. Jednakże standardowym przepisem władz lokalnych w Chinach na pobudzenie gospodarki są projekty infrastrukturalne, które pomogły przedsiębiorstwom budowlanym. Podobnie sytuacja wyglądała w sektorze finansowym, który stał się on głównym kanałem wspomagania gospodarki przez Ludowy Bank Chin. Będąc pośrednikiem w udzielaniu kredytów dla przedsiębiorstw mógł zachować dodatnią dynamikę wartości dodanej.

Stopy procentowe

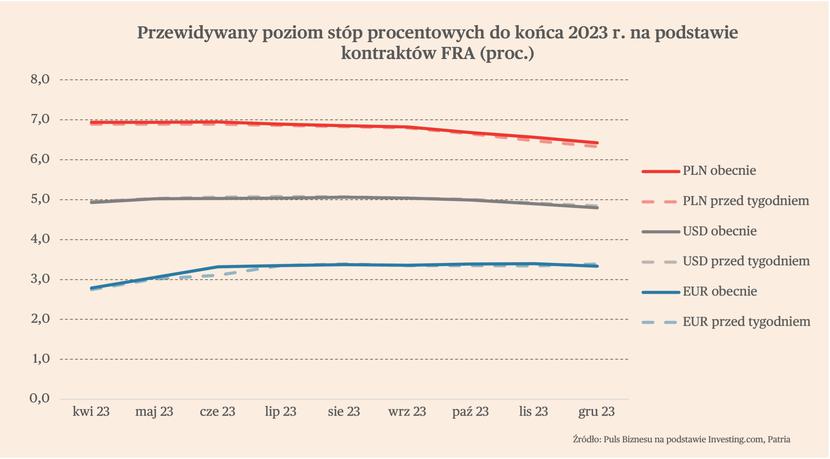

W ciągu ostatniego tygodnia nieco wzrosła wycena przyszłych stóp procentowych w Polsce na rynku kontraktów terminowych FRA. Przed tygodniem wycena wskazywała, że pod koniec 2023 r. stopa referencyjna NBP może spaść o 50 pb., czyli do poziomu 6,25 proc. Zmiana wyceny sprawia, że nieco bardziej prawdopodobna jest obniżka stóp o 25 pb. pod koniec roku, do 6,50 proc.

W ostatnich dniach wzrosła wycena stóp procentowych w strefie euro w perspektywie półrocznej. To oznacza, że rynki spodziewają się szybszych podwyżek dokonywanych przez EBC. Jednocześnie rynek oczekuje, że podwyżki zakończą się w czerwcu ze stopą referencyjną na poziomie 3,25 proc., wobec 2,50 proc. obecnie

W zeszłym tygodniu właściwie nie zmieniała się wycena przyszłych stóp procentowych w dolarze. Rynek zakłada, że nastąpi jeszcze jedna podwyżka o 25 pb., do 4,50-4,75 proc. (w USA stopy są podawane w formie przedziału), a pod koniec roku stopy spadną o 25 pb.

Kursy walutowe

Efektywny kurs walutowy złotego, czyli kurs ważony udziałami partnerów handlowych, nie zmieniał się w ostatnich dniach. Złoty wciąż jest o niecałe 2 proc. słabszy niż w styczniu 2022 r., jednak wyraźnie się umocnił w stosunku do lipca i października, kiedy był 6 proc. poniżej poziomu z początku 2022 r.

W ciągu zeszłego tygodnia umocniła się natomiast czeska korona, która jest już 5 proc. powyżej poziomu z początku zeszłego roku, co jednak w części jest efektem interwencji kursowych podejmowanych przez bank centralny. W ostatnich dniach umacniał się także węgierski forint, jednak wobec początku 2022 r. traci 7 proc. Za poprawą notowań walut regionu stoi spadek ryzyka geopolitycznego, a także postępujące umocnienie euro wobec dolara.

Waluty krajów Europy Środkowo-Wschodniej (CEE) radzą sobie w ostatnich tygodniach lepiej niż waluty gospodarek rozwijających się z grupy G20, które nieco się osłabiały.