Podatnicy mają poważny problem. Rozwiązanie powinno podsunąć im Ministerstwo Finansów (MF), jednak wciąż nie mogą się tego doczekać. Kłopot w tym, że wielkimi krokami zbliża się termin obowiązku podatkowego, z którego niektórzy mogą nie wywiązać się właściwie bez pomocy resortu. Ta data to 27 lutego, dzień przesłania fiskusowi informacji o ewidencji zakupu i sprzedaży prowadzonej dla rozliczeń podatku od towarów i usług (VAT). Zobowiązani do tego podatnicy muszą przekazać takie dane drogą elektroniczną w postaci odpowiadającej strukturze logicznej Jednolitego Pliku Kontrolnego (JPK).

W tym przypadku chodzi o JPK_VAT, plik znany dużym firmom, które z tym obowiązkiem mierzą się od połowy 2016 r., kiedy wprowadzono obowiązek przekazywania online danych podatkowych i księgowych na żądanie MF. JPK_VAT to jednak plik wymagany bez wezwania, w terminie składania deklaracji VAT, czyli do 25. dnia każdego miesiąca — i musi się z nią zgadzać. W lutym 2017 r. wyjątkowo jest na to dwa dni więcej, gdyż termin wypada w sobotę, przy czym do wywiązania się z obowiązku służy już aplikacja zaktualizowana 1 lutego, czyli wersja inna od poprzedniej, co wywołało zamieszanie i niepokój przedsiębiorców.

Kilkanaście zmian

Problemem nie jest fakt wprowadzenia kilkunastu zmian (niektórych słusznych) w strukturze, lecz to, że dokument w poprzednim wariancie nie jest przyjmowany w systemie. Dla składania bieżących informacji to nie kłopot. Schody zaczną się, gdy podatnik będzie musiał skorygować poprzednie dane, np. dla naprawienia błędu lub uwzględnienia zdarzeń, które nastąpiły po danym okresie rozliczeniowym i mają wpływ na jego wynik. Obecnie za ostatni grudzień, a także za wcześniejsze miesiące z okresu od lipca 2016 r. trudno złożyć korektę, gdyż obecna wersja pliku, JPK-VAT (2), zawiera nowe obowiązkowe dane, jak np. numer identyfikacji podatkowej (NIP) kontrahenta czy data zakupu.

— Załóżmy, że firma ma wielu kontrahentów, popełniła błąd w rozliczeniach i musi to poprawić. Powinna podać ich NIP-y i datę sprzedaży. Jeżeli ich nie ma, korekty nie złoży, a system nie przyjmie pliku z polami pustymi, których wypełnienie jest wymagane. Do tej pory do skorygowania deklaracji złożonej w starym wariancie podatnicy używali takiego samego wzoru — wyjaśnia Andrzej Tajchert, partner w zespole ds. doradztwa informatycznego w KPMG w Polsce.

Według niego taka sama log ika powinna być zastosowana do JPK_VAT. — Każda korekta — czy błędów czy danych — powinna być dokonana w starej strukturze — podkreśla Andrzej Tajchert.

Resort ulepsza

Jarosław Oleśniewicz, inspektor kontroli skarbowej w MF na jednym ze spotkań z przedsiębiorcami zapowiedział, że trwają prace nad rozwiązaniem sytuacji.

Według roboczych uzgodnień, system ma obsługiwać także pliki w wariantach już nieobowiązujących,służących do składania korekt. Na razie nie wiadomo, kiedy tak będzie. Przedstawiciel MF przyznał, że wprowadzenie JPK to rewolucja i jest w nim „sporo punktów, na których można się potknąć”. Przypomniał, że w tym miesiącu małe i średnie firmy po raz pierwszy będą musiały przekazać JPK_VAT, i wyjaśnił, że prawo nie wymaga, aby dane były przesłane w jednym pliku.

— Jeżeli podatnik prześle dane w kilku plikach z kilku prowadzonych działalności objętych jednym rozliczeniem VAT, my je scalimy — dodał Jarosław Oleśniewicz. Niemniej, jeśli to możliwe, resort zwraca się z prośbą o jeden plik, do czego może się przydać rozwiązanie przygotowane przez MF. Nie jest ono doskonałe — trwają prace nad ulepszeniem.

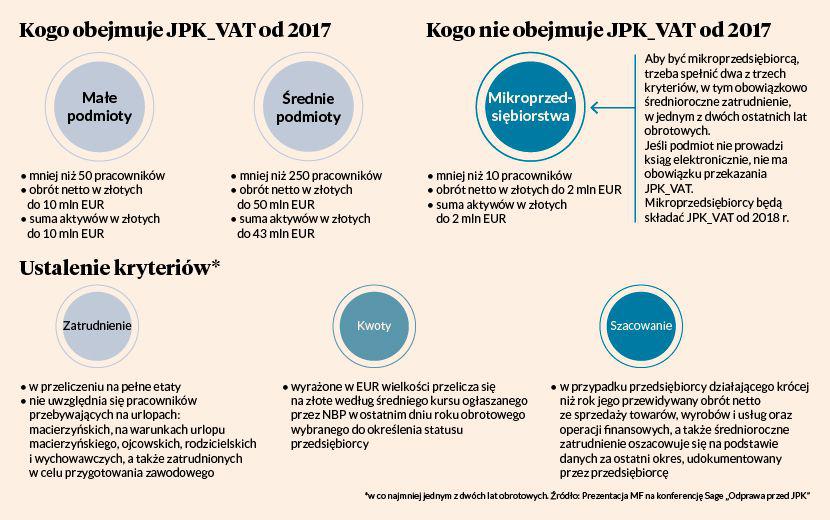

Kogo nie obejmuje JPK_VAT od 2017

Mikroprzedsiębiorstwa

• mniej niż 10 pracowników

• obrót netto w złotych do 2 mln EUR

• suma aktywów w złotych do 2 mln EUR

Zatrudnienie Kwoty Szacowanie

• wyrażone w EUR wielkości przelicza się na złote według średniego kursu ogłaszanego przez NBP w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy

Aby być mikroprzedsiębiorcą, trzeba spełnić dwa z trzech kryteriów, w tym obowiązkowo średnioroczne zatrudnienie, w jednym z dwóch ostatnich lat obrotowych. Jeśli podmiot nie prowadzi ksiąg elektronicznie, nie ma obowiązku przekazania JPK_VAT. Mikroprzedsiębiorcy będą składać JPK_VAT od 2018 r.

• w przypadku przedsiębiorcy działającego krócej niż rok jego przewidywany obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych, a także średnioroczne zatrudnienie oszacowuje się na podstawie danych za ostatni okres, udokumentowany przez przedsiębiorcę

*w co najmniej jednym z dwóch lat obrotowych. Źródło: Prezentacja MF na konferencję Sage „Odprawa przed JPK”

Kogo obejmuje JPK_VAT od 2017

Małe podmioty

• mniej niż 50 pracowników

• obrót netto w złotych do 10 mln EUR

• suma aktywów w złotych do 10 mln EUR

Ustalenie kryteriów*

• w przeliczeniu na pełne etaty • nie uwzględnia się pracowników przebywających na urlopach: macierzyńskich, na warunkach urlopu macierzyńskiego, ojcowskich, rodzicielskich i wychowawczych, a także zatrudnionych w celu przygotowania zawodowego

Średnie podmioty

• mniej niż 250 pracowników

• obrót netto w złotych do 50 mln EUR

• suma aktywów w złotych do 43 mln EUR