Cła to temat numer jeden na rynkach finansowych. Ostry kurs amerykańskiej administracji budzi rosnące obawy o spowolnienie gospodarcze zarówno w USA, jak i Unii Europejskiej. Piątek przyniósł kontynuację przeceny akcji na najważniejszych giełdach, a także bardzo słabe dane o nastrojach konsumentów w Stanach. Uważnie obserwowana prognoza PKB przygotowywana przez Fed z Atlanty pokazuje, że amerykańska gospodarka mogła się skurczyć w pierwszym kwartale – choć nie jest to konsens wśród ekonomistów biznesowych.

Warto zwrócić uwagę, że dla Unii Europejskiej odcięcie części eksportu nie musi skończyć się recesją. Towary, które nie zostaną sprzedane za ocean, mogą zostać zaabsorbowane na rynku wewnętrznym, jeżeli odpowiednio zwiększy się popyt konsumpcyjny i inwestycyjny. Można to osiągnąć dzięki obniżeniu stóp procentowych oraz zwiększeniu wydatków publicznych, przy czym ten pierwszy element jest łatwiejszy i szybszy.

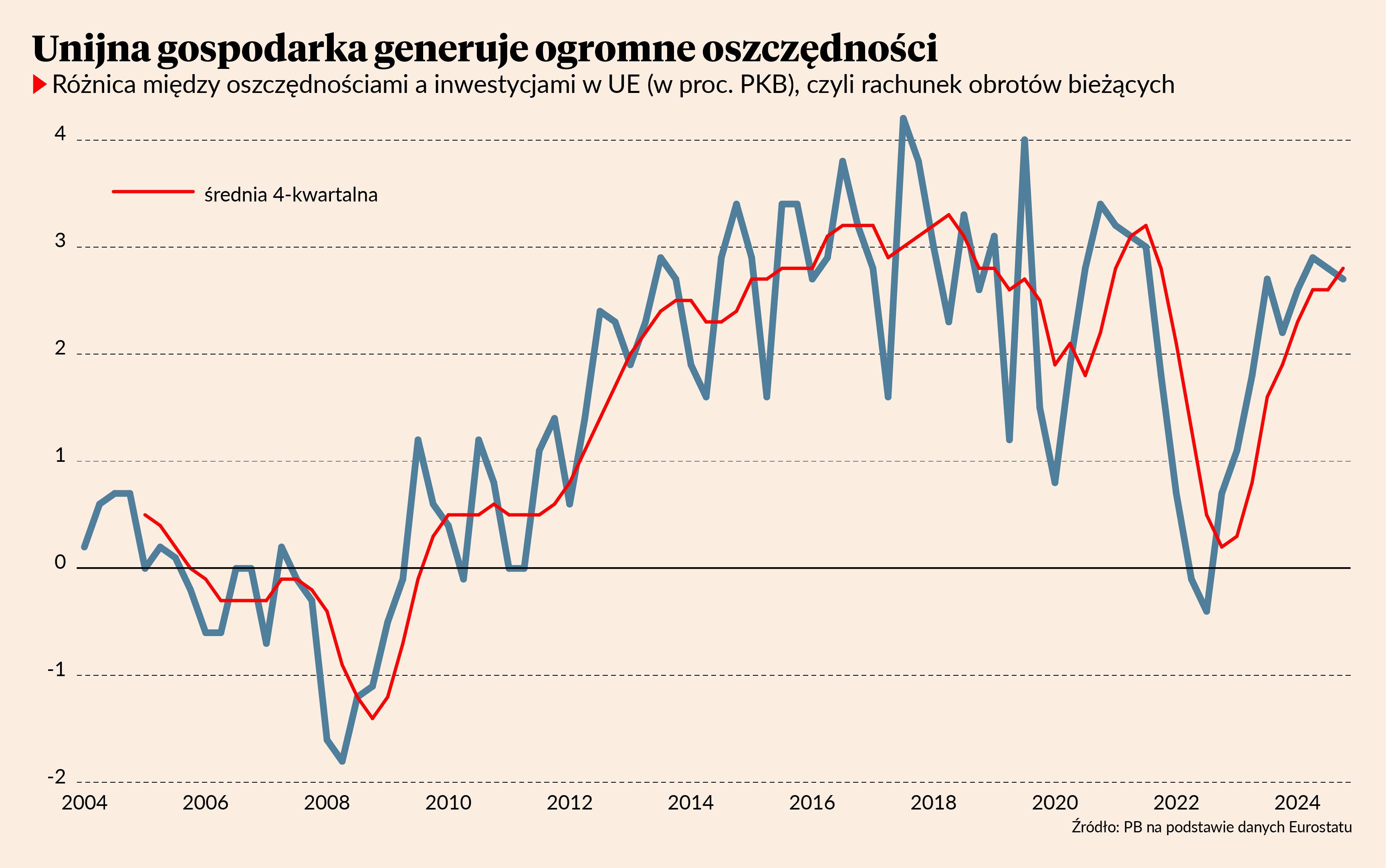

Unia Europejska, jako całość, odnotowuje dużą nadwyżkę oszczędności nad inwestycjami. Lub - patrząc inaczej - dużą nadwyżkę dochodów nad wydatkami. Widać to po bardzo wysokiej nadwyżce na rachunku obrotów bieżących, który obejmuje saldo handlu zagranicznego oraz saldo dochodów z tytułu inwestycji i transferów pieniężnych. W ujęciu makroekonomicznym saldo obrotów bieżących jest równoznaczne właśnie z nadwyżką dochodów nad wydatkami. W ostatnim kwartale 2024 r. ta nadwyżka zbliżyła się do prawie 3 proc. PKB i była bliska rekordowym poziomom.

Tak duża nadwyżka w UE jest skutkiem kryzysu zadłużeniowego w 2012 r., ale dziś – dekadę po tym kryzysie – jest tylko efektem błędnej konstrukcji makroekonomicznej strefy. Tuż po kryzysie nastąpił proces oddłużania się przez rządy, firmy i gospodarstwa domowe, co wiązało się z niską dynamiką popytu wewnętrznego i wypychaniem produkcji na świat. Stąd wzięło się bardzo wysokie saldo na rachunku obrotów bieżących. Dziś jednak nie ma powodu do utrzymywania aż tak dużej nadwyżki.

Powołam się na słowa ekonomisty Mario Draghiego, wypowiedziane w grudniu minionego roku na konferencji w Paryżu: „Decydenci [w strefie euro – red.] wyraźnie postawili na określony model gospodarczy - taki, który opierał się na wykorzystaniu popytu zagranicznego i eksporcie kapitału, przy jednoczesnym utrzymywaniu niskiego poziomu płac. Dziś jednak widać, że ten model przestaje się sprawdzać i nie da się go dłużej utrzymać”.

Czas na wzrost popytu wewnętrznego w UE. Na wzrost inwestycji i konsumpcji. EBC musi przestać się krygować i ciąć stopy procentowe. Duże firmy powinny zobowiązać się do dużych nakładów rozwojowych. Zamiast spowiadać się z tego, czy na dachu rosną kwiaty, a w drukarkach jest wykorzystywany papier z recyklingu, firmy powinny zacząć się spowiadać z tego, co robią dla rozwijania technologii, produkcji, zatrudnienia. Presję inflacyjną należałoby ograniczyć przez lepszą koordynację między pracodawcami i pracownikami, co jest szczególnie ważne w krajach posiadających rozwinięty system negocjacji społecznych. Unia Europejska jest za dużym obszarem, by wpaść w recesję z powodu turbulencji na rynkach eksportowych.