Premier nie sprecyzował, jakie będzie kryterium dochodowe. Zaznaczył jedynie, że “będzie sprawiedliwe i pomoże polskim rodzinom”.

Dwa dni temu Artur Soboń, wiceminister finansów, zapowiedział ogłoszenie decyzji przed wyborami, ale zastrzegł, że jeśli będzie to wymagało zmian legislacyjnych, to nie będzie to możliwe jeszcze przed wyborami.

Ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom weszła w życie pod koniec lipca 2022 r. Wprowadziła ona tzw. wakacje kredytowe, czyli możliwość zawieszenia spłaty rat kredytu mieszkaniowego w złotych przez cztery miesiące w 2022 r. i cztery miesiące w 2023 r. Z wakacji kredytowych mogą skorzystać osoby, które spłacają kredyt hipoteczny zaciągnięty na własne potrzeby mieszkaniowe w walucie polskiej przed 1 lipca 2022 r.

Akcje giełdowych banków dość spokojnie zareagowały na te doniesienia.

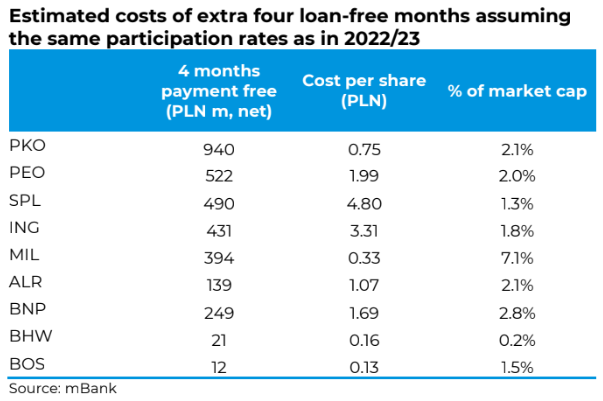

Analitycy mBanku w raporcie sektorowym z września tego roku szacowali, że danie możliwości skorzystania z wakacji kredytowych w czterech miesiącach 2024 r. kosztowałoby banki, które pokrywają, około 5,5 mld zł brutto, czyli 4,5 mld zł netto. Przyjęli także partycypację na poziomie 50 proc., a nie 70 proc. jak obecnie ze względu na kryterium dochodowe.

tyle wynoszą odpisy banków na wakacje kredytowe w latach 2022-23

W przypadku PKO BP koszt szacowany był na 940 mln zł, czyli około 2 proc. ówczesnej kapitalizacji. W innych bankach było to od 0,2 do 2,8 proc. z wyjątkiem Millennium (7,1 proc.).

Samo przedłużenie wakacji kredytowych nie jest niespodzianką, bo takie zapowiedzi już były, choć po ostatnim cięciu stóp część osób mogła sądzić, że takiej decyzji nie będzie. To nie był też mój bazowy scenariusz. Przedłużenie na cały rok jest lekko negatywnym zaskoczeniem, bo były takie komentarze i pogłoski w branży, że może będzie tylko na pół roku. Potwierdziło się także, że będzie kryterium dochodowe, choć nie mamy najważniejszej informacji, ile będzie ono wynosić. Trudno szacować koszty, ale przy takim prostych założeniach jak wartość portfela, nieco niższy WIBOR niż do tej pory oraz fakt, że część kredytobiorców nie będzie mogła aplikować, to one wyniosą 4-5 mld zł w zależności od tego, czy uwzględnia się też efekt podatkowy.