We wrześniu bessa powróciła na europejskie giełdy po wakacyjnym odbiciu. Sygnalizowaliśmy zresztą prawdopodobieństwo takiego scenariusza w zeszłym miesiącu. Wielu inwestorów zadaje sobie pytanie o to, które sektory mogą najmocniej tracić w najbliższych miesiącach. Staramy się spojrzeć na ten problem z makroekonomicznego punktu widzenia. Pandemia wywołała silne zaburzenia w funkcjonowaniu gospodarki, na czym część branż bardzo silnie zyskała. Dziś te branże są liderami spadków. Chodzi szczególnie o producentów dóbr trwałych. Nadchodząca redukcja popytu może jeszcze nie w pełni być uwzględniona w cenach.

Wybuch pandemii i lockdowny wywołały ogromne zmiany w gospodarkach – w szczególności przesunęły wydatki konsumpcyjne z usług na towary, co w połączeniu ze stymulacją fiskalną wywołało gigantyczne ożywienie w przemyśle. To pociągnęło za sobą rekordowe zyski spółek w wielu branżach – nie tylko przemysłowych, zyskały też np. spółki logistyczne. Wraz z zyskami rosły notowania tych spółek na giełdach.

Teraz jednak mamy do czynienia z odwróceniem cyklu i to dość gwałtownym. Coraz wolniej rosną wydatki na towary, a od początku roku obserwowane było przenoszenie wydatków z towarów z powrotem w kierunku usług. Dodatkowo bardzo wysoki popyt na dobra trwałe, który przewyższał możliwości produkcyjne gospodarki, doprowadził do inflacji. Aby ją ograniczyć, banki centralne podwyższają stopy procentowe, co zredukuje popyt. Szczególnie narażone na to mogą te branże, dla których najmocniej wzrósł on w trakcie pandemii.

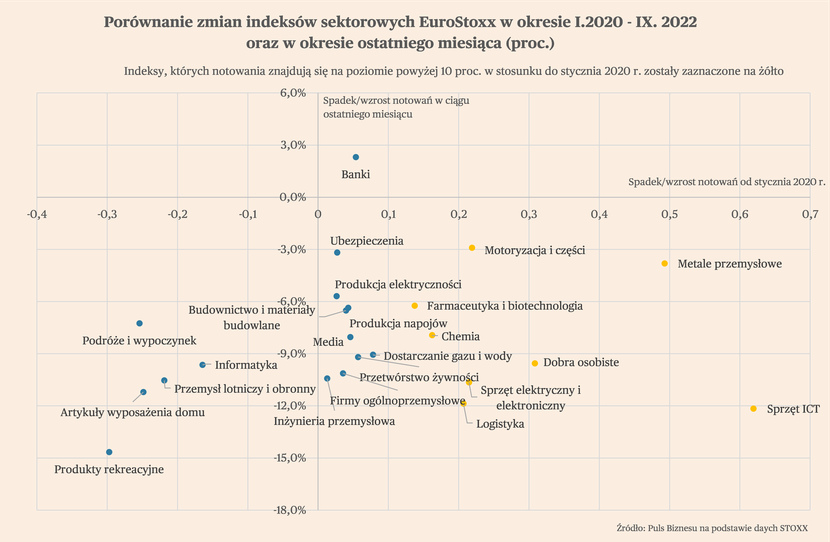

Zobaczmy zatem, które indeksy branżowe są najwyżej w stosunku do poziomów tuż sprzed pandemii, czyli ze stycznia 2020 r. Do porównania wykorzystaliśmy indeksy Stoxx Europe Total, obejmujące od kilkunastu do nawet ponad stu europejskich (w tym polskich) spółek z dwudziestu trzech branż.

Notowania w stosunku do poziomu sprzed pandemii są obecnie najwyższe dla producentów sprzętu ICT (61,9 proc.), przetwórców metali przemysłowych (49,3 proc.) oraz producentów dóbr osobistych (30,8 proc.). Następna jest branża motoryzacyjna (21,9 proc.), producenci sprzętu elektrycznego i elektronicznego (21,5 proc.) oraz branża logistyczna (20,7 proc.). Wśród branż, których notowania są na poziomie o ponad 10 proc. wyższym niż przed pandemią są także branże chemiczna oraz farmaceutyczna.

Spółki z wymienionych branż mogą w najbliższych miesiącach zetknąć się z zejściem pandemicznej „górki” popytu i to odbije się na ich wynikach oraz notowaniach. Krótko mówiąc, przynajmniej część z tych branż może zaliczyć duże spadki wycen w najbliższych miesiącach.

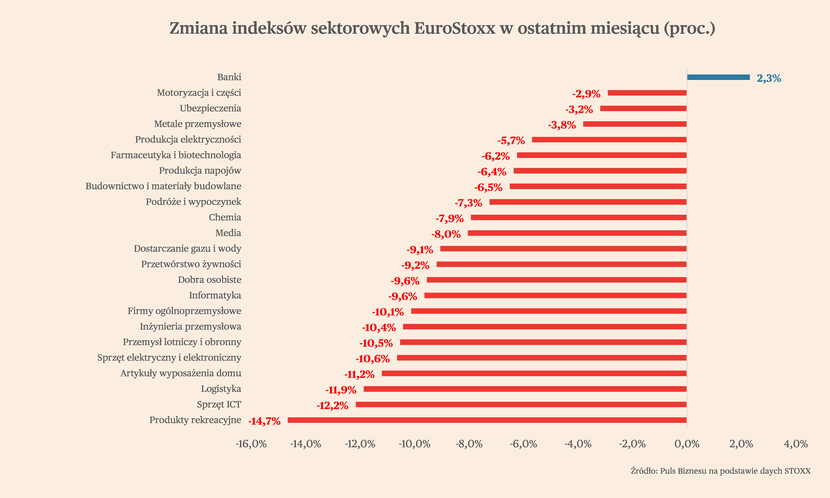

Częściowo ten efekt był już widoczny w ciągu ostatniego miesiąca. Spośród ośmiu branż, które od początku pandemii zyskały powyżej 10 proc., cztery zanotowały w minionym miesiącu spadki wyższe niż mediana spadków wśród wszystkich branż. Były to branże produkcji sprzętu ICT (-12,2 proc.), logistyki (-11,9 proc.), sprzętu elektrycznego i elektronicznego (-10,6 proc.) oraz dóbr osobistych (-9,6 proc.).

Oczywiście trzeba pamiętać, że poza samą pandemią, w ciągu ostatnich dwóch lat nastąpiły inne strukturalne zmiany w gospodarce. Wybuch wojny silnie podniósł ceny energii oraz sprawił, że trwale wzrosną wydatki na obronność. Stopy procentowe mogą być przez wiele lat na wyższym poziomie, a handel oraz niektóre usługi na trwałe zwiększyły obecność w internecie (np. część filmów zamiast w kinach ma swoją premierą od razu w streamingu).

Przyjmujemy jednak założenie, że wspomniane zmiany są już uwzględnione w notowaniach akcji, natomiast inwestorzy nie doceniają jeszcze skali redukcji popytu na świecie, która dopiero zaczyna ujawniać się w danych makroekonomicznych. Na pewno nie wystąpi taka sytuacja, w której notowania spółek ze wszystkich wspomnianych branż wzrostowych „zjeżdżają” do poziomu sprzed pandemii. Jednak niektóre z nich mogą sporo stracić.

A które branże mogą w najbliższych miesiącach zyskiwać? Pierwszym, domyślnym typem są banki. W ciągu ostatnich czterech tygodni zyskały one 2,3 proc. i były jedyną wzrostową branżą. Jest to efekt podwyżek stóp procentowych, które pozytywnie wpływają na rentowność tych instytucji. Stopy po raz pierwszy w tym cyklu podniósł przede wszystkim Europejski Bank Centralny, w dodatku aż o 75 pb., co jest najwyższą jednorazową podwyżką w historii tej instytucji. EBC zapowiedział także dalsze podwyżki. Stopy podnoszą również wszystkie pozostałe istotne europejskie banki centralne, w tym m.in. Bank Anglii, Szwajcarski Bank Narodowy, Narodowy Bank Polski, Czeski Bank Narodowy, a ostatnio nawet Bank Szwecji. Jest to reakcja na bardzo wysoką inflacją i obecne podwyżki w wielu, zwłaszcza zachodnich gospodarkach będą kontynuowane w kolejnych miesiącach. Jeśli nie wydarzy się nic niespodziewanego, sektor bankowy powinien wykazywać wysokie zyski w najbliższych kwartałach.

Kandydatami do wzrostów lub przynajmniej niewielki spadków są również producenci tzw dóbr podstawowych, szczególnie producenci żywności oraz napojów. Indeksy dla tych branż straciły w ciągu ostatniego miesiąca odpowiednio 9,2 proc. oraz 6,4 proc., m.in. ze względu na ekspozycję tych branż na wysokie ceny energii. A częściowo ze względu na korektę po wakacyjnych wzrostach. W tych branżach popyt powinien utrzymywać się na dosyć stabilnych poziomach. To sprawia, że wyniki tych spółki nie ma dużego potencjału spadkowego w najbliższych kwartałach. I to będzie czynnik stabilizujący ich kursy akcji.