Branża meblarska to dobry przykład rynku, na którym Polska w ostatnich kilkunastu latach osiągnęła imponującą pozycję w skali międzynarodowej. Zrobiła to w pewnej mierze kosztem innych krajów Europy, przede wszystkim Włoch. Teraz jednak włoskie firmy zaczynają odbijać część utraconych rynków.

Na początku XXI wieku udział Włoch w całkowitym imporcie mebli do UE wynosił blisko 30 proc. Potem jednak do Unii weszły kraje Europy Środkowo-Wschodniej (czyli pojawiła się nowa konkurencja), następnie wybuchł kryzys finansowy, aż wreszcie Włochy stanęły na skraju potężnego kryzysu fiskalnego i gospodarczego. Złote czasy się skończyły. A schedę w eksporcie mebli stopniowo zaczęła przejmować Polska.

W Unii wciąż dominujemy. Co szóste euro wydawane na import mebli w UE jest kierowane do fabryk w Polsce, a w przypadku Włoch co dziesiąte. Rzecz jasna, przyczyn sukcesu polskich eksporterów nie wyjaśnia tylko zapaść konkurencyjności włoskiej gospodarki wskutek kryzysu zadłużeniowego. Przewag jest więcej – od stosunkowo niskich kosztów pracy przez wykwalifikowane kadry, sprzyjające otoczenie makroekonomiczne, dostęp do zachodnich technologii i know-how aż po generalnie szybki wzrost gospodarczy.

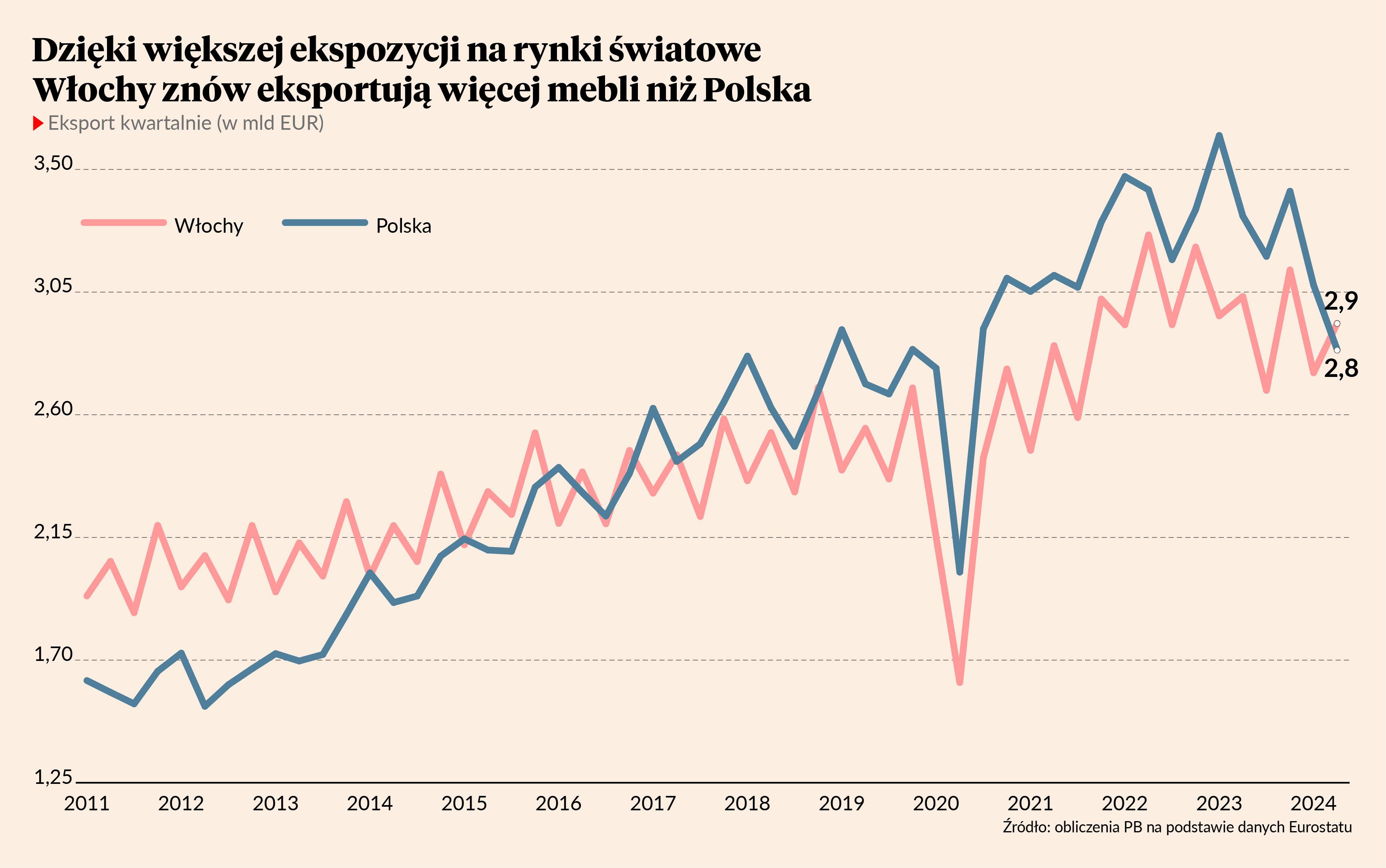

Warto jednak zwrócić uwagę, że choć Polska dominuje na rynku europejskim, Włochy mają znacznie większą sprzedaż na rynki pozaunijne. Włoskie marki i design cieszą się popularnością na innych kontynentach. Dlatego różnica w ogólnym eksporcie między Polską a Włochami nie była duża - i teraz Włochy ponownie nas wyprzedziły: w drugim kwartale eksport włoskich mebli wyniósł 2,9 mld EUR, a polskich 2,8 mld EUR. Stało się to pierwszy raz od 2018 roku. Nie wiemy oczywiście, czy jest to zjawisko trwałe, czy przejściowe, ale niektóre jego przyczyny mogą utrzymywać się długo.

Południowa Europa zdaje się powoli odzyskiwać konkurencyjność kosztową, m.in. w wyniku stagnacji nominalnych kosztów pracy wskutek polityki wewnętrznej dewaluacji. W latach 2015-23 nominalne koszty pracy we Włoszech wzrosły zaledwie o 10 proc., a w Hiszpanii o 22 proc. Dla porównania, w Polsce wzrost wyniósł 45 proc. W 2024 roku różnice w dynamice nominalnych płac między Polską a południem Europy prawdopodobnie jeszcze bardziej wzrosną z powodu umocnienia złotego.

To oznacza, że kraje południa po wielu latach zastoju mogą ponownie konkurować ceną. I na to też liczą. Fakt, że inwestycje zagraniczne greenfield we Włoszech i w Hiszpanii rosną zdecydowanie silniej niż w krajach naszego regionu, sugeruje, że kapitał zagraniczny (importerzy towarów i usług oraz inwestorzy) zaczyna dostrzegać ich atrakcyjność cenową. Tu pojawia się ryzyko, że Polska zacznie tracić pozycję na takich rynkach jak meblarski.

Jest jeszcze inny powód, dla którego Włochy wyprzedziły Polskę – to sytuacja w Niemczech. Polskie meble są sprzedawane na świat głównie poprzez Niemcy, do których kierowane jest ponad 30 proc. sprzedaży. W przypadku Włoch to uzależnienie od niemieckiego rynku jest dużo mniejsze, nie przekracza 10 proc. A wiadomo, że sytuacja niemieckich firm jest trudna zarówno pod względem popytu wewnętrznego, jak i eksportu.

Dla polskich firm ważne będzie, co wydarzy się, gdy odżyje europejski rynek nieruchomości. Wtedy popyt na meble ruszy i zacznie się batalia o rynki zbytu. Batalia ta nie będzie dla polskich eksporterów już tak łatwa, jak przed kilkunastoma laty. Jesteśmy droższym krajem, mamy wysokie ceny energii i narastającą presję na koszty pracy. Z drugiej strony, za Polską przemawia fakt, że nominalne koszty pracy w przemyśle są wciąż aż o połowę niższe w porównaniu do Włoch, wydajność pracy rośnie relatywnie szybko, a pod względem organizacji pracy, procesów produkcyjnych i ogólnie przedsiębiorstw na pewno nie odstajemy od południowego rywala. Finalnie zapewne utrzymamy dominację nad krajami południa, ale utrzymanie obecnego udziału w europejskim rynku mebli będzie niezwykle trudne.