PZU, narodowy czempion, pozytywnie zaskoczył rynek wynikami za pierwsze półrocze na wielu polach. Skonsolidowany zysk netto od stycznia do czerwca wyniósł blisko 1,7 mld zł. To aż o 455 proc. więcej niż rok wcześniej. Klienci wydali w tym czasie na ubezpieczenia 12,3 mld zł (wzrost o 5,6 proc. r/r). Szczególną uwagę zwraca dynamika drugiego kwartału — składka przypisana brutto wzrosła o 11 proc., do 6,2 mld zł. Firmie lepiej niż przed rokiem owocowały obie gałęzie biznesu. Z majątkowej, czyli grubszej, ubezpieczyciel zebrał w sumie o 15,2 proc. więcej składek niż rok wcześniej — motorem wzrostu były ubezpieczenia korporacyjne. W części życiowej przypis wzrósł o 5 proc. r/r, przede wszystkim dzięki lepszej sprzedaży polis ochronnych. Zdaniem Michała Konarskiego, analityka biura maklerskiego mBanku, dobra passa powinna trwać w drugim półroczu.

— PZU może pozytywnie zaskoczyć rynek dynamiką wzrostu składki przypisanej brutto. Dobre wyniki sprzedażowe powinny być zauważalne zarówno w segmencie klienta detalicznego, jak też korporacyjnego. Dalszej poprawy spodziewam się również w kanale bancassurance. Jeśli bankom z grupy PZU [Pekao i Aliorowi — red.] będzie wiodło się coraz lepiej, a wiele na to wskazuje, przełoży się to na wyniki finansowe PZU — uważa Michał Konarski.

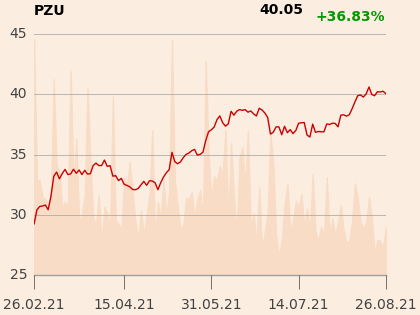

Analitycy pytani przez Bloomberga oszacowali, że tegoroczny zysk netto grupy PZU wyniesie 3,05 mld zł. Ubezpieczyciel ponad połowę tego konsensusu zarobił od stycznia do czerwca 2021 r. Zdaniem Michała Konarskiego PZU ma szansę przebić tę prognozę — bieżąca wycena giełdowa spółki nie jest adekwatna. Jest potencjał do dalszego wzrostu.

Co może przerwać pasmo sukcesów PZU?

— W segmencie ubezpieczeń na życie wielką niewiadomą są odszkodowania wypłacane z powodu zgonów. Dotychczas szczyt śmiertelności odnotowano w kwietniu tego roku. Nie wiemy, jak będzie przebiegać czwarta fala. Nie wiemy też, czy nie wzrośnie śmiertelność spowodowana odłożoną w czasie profilaktyką zdrowotną, którą w 2020 r. zawieszono z powodu pandemii. Te dwa czynniki mogą negatywnie wpłynąć na przyszłe wyniki grupy PZU — mówi Michał Konarski.

W przypadku ubezpieczeń majątkowych słabym ogniwem są szkody komunikacyjne.

— W 2020 r. szkodowość była niższa ze względu na mniejszy ruch drogowy. Teraz tendencja jest odwrotna — rosną szkody i odszkodowania. Aby zachować rentowność tego segmentu, niezbędna jest podwyżka cen polis. Branża tego jednak nie robi, bo rywalizuje o klienta — podkreśla analityk biura maklerskiego mBanku.

Na rynku ambitnie rozwija się też inny państwowy ubezpieczyciel — PKO Ubezpieczenia. Czy napsuje krwi PZU?

— PKO Ubezpieczenia to na razie niszowy gracz i nie zagraża czołowej pozycji PZU. Może odebrać część klientów liderowi, głównie komunikacyjnych i mieszkaniowych. Pamiętajmy, że PZU od kilku lat mocno rozwija bankowy kanał dystrybucji — liczba sprzedanych w nim polis wzrosła dwukrotnie r/r. PKO Ubezpieczenia natomiast dopiero rozwija się na tym polu — mówi Michał Konarski.

Marcin Broda, analityk Ogmy, spodziewa się, że rywalizacja PZU z PKO Ubezpieczenia w najlepszym wypadku utrzyma ceny polis komunikacyjnych na niezmienionym poziomie. Jeśli te dwie firmy będą grać o klienta ceną, to reszta towarzystw też ich nie podiniesie.