Coraz więcej wiemy o tym, jak będą wyglądały raporty na temat zrównoważonego rozwoju. Dyrektywa CSRD (Corporate Sustainability Reporting Directive) została uzgodniona w czerwcu w trilogu Parlamentu Europejskiego, Rady Unii Europejskiej i Komisji Europejskiej.

– Do jej ostatecznego zatwierdzenia potrzebne są jeszcze głosowania w PE i Radzie, które nastąpią prawdopodobnie w listopadzie. Nie zmienią treści dyrektywy, są raczej kwestią techniczną. Potem dyrektywa zostanie opublikowana w dzienniku urzędowym UE i kraje członkowskie będą miały 18 miesięcy na implementację – mówi Piotr Biernacki, wiceprezes Stowarzyszenia Emitentów Giełdowych i członek Sustainability Reporting TEG (Technicznej Grupy Ekspertów ds. Raportowania Zrównoważonego Rozwoju) przy EFRAG, Europejskiej Grupie Doradczej ds. Sprawozdawczości Finansowej.

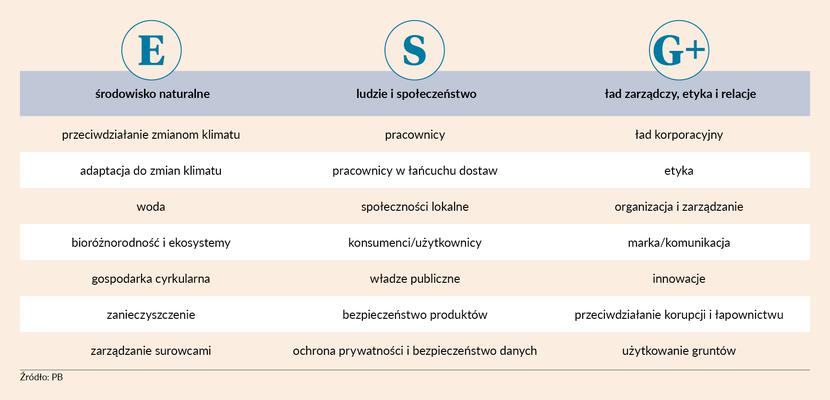

Trzy tematy, trzy obszary i trzy warstwy

System raportowania zrównoważonego rozwoju będzie zbudowany na zasadzie 3x3x3.

Po pierwsze, raporty będą pokrywać trzy tematy: środowiska naturalnego (Environment), dotyczące ludzi i społeczeństwa (Social) oraz zarządzania organizacją (Governance). Do każdego z tych tematów przypisane jest kilka obszarów uszczegółowiających. Środowisko to m.in. przeciwdziałanie zmianom klimatu, ale także adaptacja do nich, bioróżnorodność czy gospodarka o obiegu zamkniętym. Ludzie to także pracownicy poddostawców, ale również konsumenci. Ład zarządczy to nie tylko ład korporacyjny, ale także przeciwdziałanie korupcji i praktyki w zakresie płatności dla partnerów biznesowych.

Po drugie, firmy będą musiały podać informacje o trzech obszarach: jaką w przypadku każdego zagadnienia zrównoważonego rozwoju przyjęły strategię, jakie przyjęły polityki, mierzalne cele, i jakie plany działania w odniesieniu do poszczególnych zagadnień zrównoważonego rozwoju, a następnie zmierzyć efekty i stan realizacji celów.

Po trzecie, pod uwagę trzeba wziąć trzy warstwy: niezależną od branży, charakterystyczną dla wszystkich spółek z danego sektora i konkretną dla danej spółki.

Jednym z kluczowych aktów prawnych regulujących kwestię raportowania ESG jest dyrektywa w sprawie sprawozdawczości niefinansowej (NFRD). Do polskich przepisów zaimplementowana poprzez nowelizację ustawy o rachunkowości. Nakłada ona na duże firmy, tj. zatrudniające powyżej 500 osób oraz mające sumę bilansową powyżej 85 mln zł lub przychody netto przekraczające 170 mln zł, obowiązek ujawniania określonych informacji pozafinansowych. Przedsiębiorstwa takie, w tym ponad 100 spółek notowanych na GPW, musiały składać sprawozdania zgodnie z nowymi wymogami począwszy od 2018 r. (za rok obrotowy 2017).

Aby ułatwić firmom wypełnianie tych obowiązków, Komisja Europejska opublikowała niewiążące wytyczne dotyczące ujawniania informacji niefinansowych. Dotychczas nie narzuciła natomiast jednego standardu, przez co spółki stosują różne podejścia do raportowania ESG. Mnogość standardów i dowolność ich wyboru powoduje, że publikowane dane są niespójne i nieporównywalne. Ponadto częstym zjawiskiem jest tzw. greenwashing. Dla inwestorów, którzy chcieliby lepiej zrozumieć ryzyko i możliwości związane z kwestiami zrównoważonego rozwoju dla swoich inwestycji, a także skutki tych inwestycji dla ludzi i środowiska, ujawniane przez spółki informacje są zatem niewystarczająco wiarygodne.

Poprawę w tym zakresie ma przynieść dyrektywa w sprawie sprawozdawczości nt. zrównoważonego rozwoju (CSRD). Zastąpi ona obecną dyrektywę NFRD i zobowiąże Komisję Europejską do wydania jednolitych europejskich standardów raportowania o zrównoważonym rozwoju (ESRS).

Dyrektywa CSRD wprowadzi niemałą rewolucję w raportowaniu ESG. Jako pierwsze, już w 2025 r. (w odniesieniu do danych za 2024 r.), będą musiały ją stosować wszystkie duże przedsiębiorstwa, które obecnie podlegają NFRD. Docelowo, począwszy od 2027 r. (w odniesieniu do danych za 2026 r.), obowiązkowe informacje nt. zrównoważonego rozwoju będą musiały publikować także wszystkie średnie i małe spółki giełdowe. Co ważne, firmy będą musiały zbierać i ujawniać dane z niektórych obszarów ESG — nie tylko w odniesieniu do samych siebie — ale również w całym łańcuchu wartości, obejmującym zarówno dostawców czy podwykonawców, jak i odbiorców i użytkowników końcowych. Publikowane dane będą ponadto weryfikowane przez biegłego rewidenta lub inny uprawniony podmiot.

O ile spełnienie nowych wymogów nie powinno stanowić większego problemu dla największych firm – te bowiem najczęściej dysponują odpowiednimi zasobami oraz zdobyły już doświadczenie w zakresie raportowania niefinansowego – o tyle dla mniejszych podmiotów będzie to nie lada wyzwanie. Pomimo wysiłków podejmowanych m.in. przez Stowarzyszenie Emitentów Giełdowych czy Giełdę Papierów Wartościowych wśród mniejszych spółek daje się zauważyć niedostateczny poziom wiedzy czy wręcz brak świadomości nt. nowych obowiązków informacyjnych. Może to skutkować tym, że duża część objętych nimi firm nie zdąży odpowiednio przygotować się do ich wypełniania.

Standardy dopiero powstają

O standardach raportowania wiadomo już bardzo dużo, ale jeszcze nie wszystko.

– KE musi też wydać standardy sporządzania raportów zrównoważonego rozwoju. Prace nad nimi są zaawansowane. W sierpniu zakończono konsultacje pierwszego zestawu standardów jednolitych dla wszystkich spółek niezależnie od sektora, tzw. sector agostic. W listopadzie grupa ekspercka działająca przy EFRAG zakończy nad nimi prace i przekaże do Komisji. KE do końca pierwszego półrocza 2023 r. powinna wydać je w formie aktów delegowanych – mówi wiceprezes SEG.

Równolegle trwają prace nad standardami sektorowymi.

– Będzie ich ok. 40. Będą powstawały w kilku etapach. Na początek dla ok. 10 sektorów, w tym m.in. energetyki, przemysłu ciężkiego, paliw i energii, górnictwa i wydobycia, przetwórstwa żywności, motoryzacji, odzieży i obuwia. Prace ruszyły, do lutego powinny powstać projekty, potem zaczną się publiczne konsultacje, więc w wakacje lub jesienią przyszłego roku zostaną przekazane do KE, która do czerwca 2024 r. wyda ten zestaw standardów sektorowych – przewiduje Piotr Biernacki.

W Grupie CCC zrównoważony rozwój jest jednym z filarów strategii biznesowej GO.25. Wierzymy, że to słuszny kierunek, w którym konsekwentnie podążamy. Jako firma notowana na giełdzie mamy obowiązek raportowania naszych działań w tym obszarze, widzimy jednak wiele zalet raportowania naszych postępów w zakresie ESG. Dzięki regularnemu zbieraniu danych od wszystkich spółek Grupy oraz firm współpracujących jesteśmy w stanie korygować nasze cele, ale również zarządzać czynnikami ryzyka ESG i wykorzystywać szanse. Raportowanie ESG jest dziś spełnieniem oczekiwań inwestorów i instytucji finansowych, a działań w tym duchu coraz bardziej oczekują również klienci. Raport zrównoważonego rozwoju to kluczowy dokument nie tylko dla instytucji finansowych, ale również agencji ratingowych służący do oceny naszej spółki, a wyniki innych firm to dla nas inspiracja i motywacja do dalszych działań i wyznaczenia nowych, ambitnych celów.

W perspektywie dwóch-trzech lat będzie można obserwować wzrost istotności zagadnień ESG jako podstawowego warunku procesu inwestycyjnego. Realizacja celów zrównoważonego rozwoju zapewnia między innymi większy dostęp do finansowania (min. 30 proc. budżetu unijnego na lata 2021-27 będzie przeznaczone na finansowanie transformacji energetycznej zgodnie z celami klimatycznymi), obniżenie kosztu finansowania (w wybranych krajach Europy Zachodniej w 2021 r. marże były niższe o 0,05-0,15 pkt proc. dla kredytów udzielanych na projekty zrównoważone środowiskowo niż dla kredytów „zwykłych”), a także uniknięcie tzw. kosztu alternatywnego wynikającego z niedostosowania się do nowych regulacji.

Jako Grupa CCC od 2017 r. raportujemy realizację priorytetów z zakresu zrównoważonego rozwoju, systematycznie doskonaląc cały proces. Przedstawione w raporcie działania od lat podejmujemy słuchając głosu naszych kluczowych interesariuszy, podczas realizowanego co dwa lata badania istotności. W zakresie obniżenia emisyjności udoskonalamy proces produkcji, a także cały łańcuch logistyczny. Dzięki realizowanym działaniom i posiadanym certyfikatom na zakup energii pochodzącej w 100 proc. z odnawialnych źródeł energii, w 2021 r. obniżyliśmy nasze emisje w zakresie 1+2 łącznie o 16,2 proc. względem

2019 r., a wskaźnik emisji na sprzedaną sztukę produktu spadł aż o 35,1 proc. Długoletnie relacje z partnerami umożliwiają nam wypracowanie wspólnych zasad, które przekładają się na spełnianie wysokich wymagań dotyczących bezpieczeństwa i jakości, terminowości produkcji i dostaw, jak również przestrzegania kryteriów społecznych i środowiskowych. Działamy także odpowiedzialnie względem osób zatrudnionych w Grupie, umożliwiając ich rozwój, dając równe szanse na wzrost w strukturach firmy.

Odpowiedzialność społeczna to dla nas nieodłączny element rozwoju. Dla naszego biznesu to droga do lepszych wyników finansowych, zaangażowania pracowników i zaufania inwestorów, dla planety – do bezpiecznego, czystego środowiska.

Przed zrobieniem raportu spółki będą musiały wykonać badanie istotności i stwierdzić, które zagadnienia zrównoważonego rozwoju są w ich przypadku istotne. Gdyby się okazało, że jakiegoś zagadnienia nie ma ani w standardach jednolitych, ani sektorowych, a jest istotne dla spółki, i tak trzeba o nim napisać w raporcie.

– Spółka sama będzie musiała stworzyć wskaźnik i zestaw informacji na temat tego zagadnienia, są instrukcje, jak to zrobić. Z czasem standardy będą ewoluowały i zawierały coraz więcej kwestii. Przykładem może być zanieczyszczenie światłem. Jest istotne dla operatora billboardów, które świecą w nocy i być może wpływają na ludzi czy zwierzęta. Nie będzie tego wskaźnika w żadnym standardzie sektorowym, bo dotyczy prawdopodobnie nie więcej niż kilkudziesięciu spółek w Europie. Operator bilbordów, sporządzając swój raport, będzie musiał stworzyć wskaźnik – wyjaśnia Piotr Biernacki.

Firmy będzie też obowiązywać zasada podwójnej istotności, czyli wpływu danego czynnika na zrównoważony rozwój i wartość spółki czy przyszłe przepływy pieniężne.

– Spółka musi ustalić poziom istotności, powyżej którego raportuje kwestie mające wpływ na zagadnienia zrównoważonego rozwoju, ryzyka i szanse związane z ESG wpływające na wyniki finansowe spółki oraz kwestie istotne w obu tych obszarach. Np. dla producenta gier wpływ na zasoby wodne najpewniej nie będzie tak istotny, jak dla producenta obuwia, kupującego skóry zwierzęce, do których produkcji i garbowania zużywa się bardzo dużo wody, ma więc wpływ na zasoby wodne, np. w krajach Azji, gdzie działają jego poddostawcy – tłumaczy wiceprezes SEG.

W ramach Grupy DPDHL, do której należy dywizja DHL Express, w przejrzysty sposób raportujemy postępy w odniesieniu do naszych KPI oraz celów ESG, a także indeksy dla odpowiednich standardów raportowania. Od 2016 r. sprawozdanie z naszej działalności jest publikowane w formie raportu ESG Statbook, zawierającego wszystkie dostępne dane ESG Grupy w ramach trzech głównych obszarów, na które mamy największy wpływ. Są to działania operacyjne realizowane z troską o ochronę środowiska, tworzenie przyjaznego miejsca pracy oraz budowanie firmy cieszącej się zaufaniem klientów i partnerów biznesowych.

Jednym z filarów naszej strategii na rzecz zrównoważonego rozwoju jest ograniczenie emisji CO2. Wyzwaniem, z którym mierzy się cała branża logistyczna, jest nie tylko koncentrowanie się na realizacji i raportowaniu własnych celów w zakresie dekarbonizacji, ale także wspieranie klientów w redukcji emisyjności i umożliwienie im gromadzenia odpowiednich statystyk. Dlatego wprowadziliśmy usługę GoGreen, umożliwiającą udostępnienie precyzyjnych danych dotyczących śladu węglowego, jaki wygenerowały przesyłki nadane przez poszczególne firmy.

GPW dała przewodnik

W ubiegłym roku GPW we współpracy z firmą Steward Redqeen i przy wsparciu Europejskiego Banku Odbudowy i Rozwoju opublikowała wytyczne do raportowania ESG.

- To przewodnik, w którym wskazaliśmy, jak początkująca firma powinna podejść do kwestii raportowania zrównoważonego rozwoju. Stworzyliśmy katalog wskaźników mile widzianych lub pożądanych przez inwestorów, bo istnieje bardzo duża swoboda interpretacyjna, jak należy raportować dane niefinansowe wymagane przez dyrektywę NFRD (Non-Financial Reporting Directive) – mówi dr Tomasz Wiśniewski, wicedyrektor Działu rozwoju produktów i wskaźników na GPW.

Dziś obowiązkiem raportowania danych niefinansowych objęte jest kilkaset spółek w Polsce: zatrudniających powyżej 500 osób i z sumą bilansową przekraczającą 85 mln zł lub z przychodami netto powyżej 170 mln zł.

- Kilka spółek nieobjętych obowiązkiem raportowania także przygotowało raporty odwołując się do naszych wytycznych – zaznacza Tomasz Wiśniewski.

GPW w swoim przewodniku wskazuje, by wybrać istotne kwestie ESG, prezentować obiektywne i wyważone informacje, które są strategiczne i wybiegają w przyszłość. Opisy powinny być jasne i zwięzłe, porównywalne, a także weryfikowalne. W zależności od branży istotne mogą być inne wskaźniki. Bezpieczeństwo i higiena pracy liczą się w sektorze dóbr konsumpcyjnych, ochrony zdrowia, produkcji przemysłowej, wydobyciu i energetyce, a nieco mniej w finansach, technologiach, handlu i usługach. Z kolei polityka ochrony danych liczy się w ochronie zdrowia, finansach i technologiach, a mniej w pozostałych branżach.

- Wyjaśniamy spółkom, dlaczego konkretne informacje są ważne dla inwestorów – dodaje wicedyrektor GPW.

Np. w przypadku modelu biznesowego, przewodnik GPW zachęca, by podać informacje o działaniach, produktach i usługach firmy, rynkach, na których działa, wielkości (liczbie pracowników lub przychodach), a także strukturze własnościowej i formie prawnej. „To ważny kontekst, który pozwala zrozumieć potencjalne ryzyka i szanse ESG, które przed nią stoją” – czytamy w opracowaniu.

Weź udział w “ESG Forum”, 5 grudnia 2022, Warszawa >>

Już w 2025 r. ok. 150 największych spółek notowanych na GPW będzie musiało przygotować raport zrównoważonego rozwoju za 2024 r. Rok później ten obowiązek obejmie wszystkich przedsiębiorców, także spoza giełdy, którzy należą do grupy dużych (firmy spełniające dowolne dwa z następujących trzech kryteriów: zatrudniają powyżej 250 pracowników, mają 20 mln EUR sumy bilansowej lub 40 mln EUR rocznych przychodów).

- Podmiotów zatrudniających powyżej 250 osób jest w Polsce 3,6 tys. i przewiduję, że mniej więcej taka liczba spółek zostanie objęta obowiązkiem sprawozdawczości zrównoważonego rozwoju. To 24razy więcej niż dziś. Dla niektórych będzie to gigantyczny szok, bo w przeciwieństwie do spółek giełdowych mogły o tym nie słyszeć przewiduje Piotr Biernacki.

W 2027 r. takie raporty będą musiały przygotowywać także firmy z sektora MSP notowane na rynku regulowanym, a rok później duże spółki spoza UE, które na terenie UE mają dowolnej wielkości spółkę czy oddział i generują tu powyżej 150 mln EUR przychodów. Raport nie będzie dotyczył oddziału lub jednostki zależnej zarejestrowanej w Unii, tylko całej grupy kapitałowej.

Od pierwszego roku wejścia w życie dyrektywy będzie obowiązek weryfikacji raportów zrównoważonego rozwoju.

– W 2024 r. będzie to atestacja dająca ograniczoną pewność, tzw. limited assurance, co porównałbym do przeglądu sprawozdania półrocznego. KE ma trzy lata na opracowanie standardu badania sprawozdań o zrównoważonym rozwoju i wprowadzenie wyższego standardu, atestacji dającej wystarczającą pewność, tzw. reasonable assurance, która będzie prawie tak zaawansowana, jak badanie rocznego sprawozdania. Prawo do badania raportów dostaną biegli rewidenci finansowi, którzy do 2024 r. będą musieli przejść odpowiednie szkolenia. Dyrektywa przewiduje, że kraje członkowskie mogą dopuścić także inne podmioty świadczące usługi atestacyjne. Zobaczymy, co zdecyduje Ministerstwo Finansów i polski ustawodawca – mówi Piotr Biernacki.