O 28 proc. zdrożały w czerwcu akcje CD Projektu, ale był to w portfelu polecanych spółek rodzynek - kursy dziewięciu pozostałych firm spadły, choć pięciu o nie więcej niż 2 proc. W sumie średnia stopa zwrotu wyniosła -1,4 proc. przy zwyżce WIG o 0,8 proc.

Eksperci z BM BNP Paribas tradycyjnie nie wykonują nerwowych ruchów. W zestawieniu jest tylko jedna nowość - walory Budimeksu, któe po korekcie kursu w czerwcu (notowania spadły o 10 proc., z czego ponad 4 proc. było skutkiem odjęcia prawa do dywidendy) dodano do portfela. Uznano je za bardziej atrakcyjny typ w sektorze budowlanym niż Torpol.

Answear

Akcje spółki trafiły do portfela na początku maja i na razie nie jest to pozycja, która osiągnęła dodatnią stopę zwrotu. Byłoby zapewne inaczej, gdyby nie sprzedaż dużego pakietu akcji przez MCI Capital. Fundusz sprzedał 3,66 mln walorów stanowiących 19,3 proc. kapitału (pierwotnie planowano upłynnienie 15 proc., ale popyt okazał się zadowalający). Cena ustalona w procesie ABB (przyspieszonej budowy księgi popytu) wyniosła 26 zł i była o 12 proc. niższa od rynkowej, co negatywnie wpłynęło na kurs.

Analitycy podtrzymują jednak dobrą opinię o spółce i wierzą w dynamiczną poprawę wyników w 2025 r. Zwracają też uwagę na pozytywną ewolucję takich wskaźników biznesowych jak liczba wizyt na stronie www, konwersja, wartość średniego koszyka i marża brutto na sprzedaży. Doceniają także udaną restrukturyzację przejętej spółki PRM.

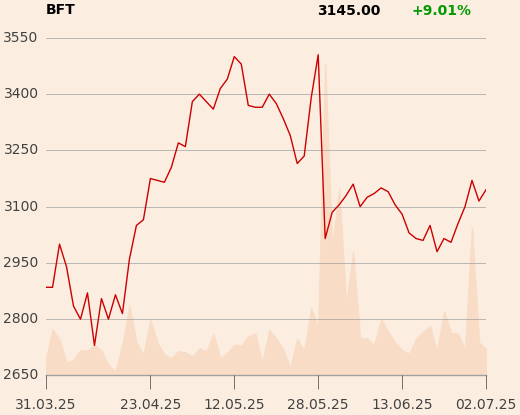

Quercus TFI

Zakończenie skupu akcji własnych przez spółkę zbiegło się z osiągnięciem przez kurs historycznego szczytu notowań i rozpoczęciem korekty. Analitycy zwracają jednak uwagę na istotną poprawę wyników (zysk netto w I kwartale wzrósł o 40 proc. r/r) i spodziewają się kontynuacji trendu w kolejnych kwartałach. Pozytywnie oceniają także umowę o współpracy z towarzystwem Franklin Templeton, dzięki której Quercus pozyska uznanego globalnie partnera i akcjonariusza, a także przejmie aktywa.

Taka była w czerwcu średnia stop zwrotu z portfela dziesięciu akcji wybranych przez analityków z Biura Maklerskiego BNP Paribas. WIG wzrósł o 0,8 proc.

CD Projekt

Analitycy oceniają, że inwestorzy dobrze postrzegają spółkę na tle pozostałych z giełdowej branży ze względu na silną pozycję bilansową, posiadane marki gier oraz tzw. pipeline (listę) nowych produkcji na kolejne lata. CD Projekt poinformował, że na koniec kwietnia przy „Wiedźminie 4” pracowało 422 deweloperów, czyli o 11 więcej w porównaniu z końcem lutego 2025 r. Ponadto prace nad drugą częścią „Cyberpunka”, wcześniej znaną pod kryptonimem Orion, weszły w etap preprodukcji.

Dom Development

Kurs spółki przestał rosnąć po ustanowieniu w połowie czerwca rekordu wynoszącego 250 zł. Analitycy niezmiennie jednak widzą w spółce branżowego faworyta ze względu na duży udział projektów premium, jakość inwestycji i renomę, co skutkuje m.in. wysokimi marżami. Potwierdzeniem tego były wyniki za I kwartał, kiedy marża brutto na sprzedaży przekroczyła 34 proc. i była jedną z najwyższych w historii firmy.

„Początek bieżącego roku sprzedażowo pozostaje mocny (1033 lokale w I kwartale, czyli o 2 proc. więcej r/r), natomiast w całym roku deweloper planuje przekazać ponad 4,5 tys. lokali w porównaniu do 3,9 tys. w 2024 r. Wraz z zapowiedziami podwojenia budżetu na zakup gruntów w tym roku przekłada się to na możliwe rewizje prognoz wyników na lata 2026-27” – dodają analitycy.

Według danych agencji Bloomberg konsens prognoz zysku netto w 2026 r. to 674 mln zł, w 2027 r. 698,7 mln zł. W 2024 r. zysk wyniósł 569,2 mln zł.

Benefit Systems

Chociaż analitycy zwracają uwagę na możliwy spadek rentowności brutto w segmencie kart od drugiego kwartału z uwagi na mniejsze podwyżki średniej ceny w Polsce, to wciąż dobre tempo wzrostu wolumenów powinno ich zdaniem przekładać się na poprawę marży na poziomie EBIT.

„W segmencie zagranica Benefit nadal zwiększa inwestycje w celu przyspieszenia sprzedaży kart, co również przejściowo ciąży na rentowności. Jednakże od drugiego kwartału konsolidowana będzie turecka sieć fitness MAC, która jest liderem tamtejszego rynku i notuje wysokie wyniki finansowe (17 mln USD w I kwartale 2025 r). Pozytywnie oceniamy to przejęcie, które zabezpiecza pozycję Benefitu na nowym rynku przez rozszerzenie oferty dla kart sportowych, a przejęta spółka cechuje się wysoką rentownością i szybkim tempem wzrostu sieci klubów” – dodają eksperci.

Budimex

Analitycy pozytywnie oceniają perspektywy spółki i podkreślają, że Budimex posiada mocny bilans, duży i zdywersyfikowany portfel zleceń, rozwija segment usługowy (FB Serwis) oraz jest eksponowany na inwestycje w perspektywiczne segmenty związane z rynkiem energetycznym, OZE oraz kontraktami militarnymi.

„Rozpędzająca się dystrybucja środków z KPO oraz unijnego budżetu powinna skutkować przyspieszeniem, inwestycji infrastrukturalnych w najbliższych latach. Przed nadchodzącymi w 2027 r. wyborami parlamentarnymi obecny rząd powinien być zmotywowany do pokazania realizowanych inwestycji (m.in. CPK) i wydatkowania pieniędzy unijnych. Ponadto wyniki z realizacji bieżącego portfela wspierane są przez stabilizację kosztów po stronie materiałów i podwykonawców” – dodają eksperci.

Wartość umów Budimeksu na koniec I kwartału 2025 r. wyniosła 17,5 mld zł, a w tzw. poczekalni są kontrakty o wartości 9,3 mld zł.

XTB

Kurs spółki po osiągnięciu w połowie maja rekordowych 90 zł poddał się korekcie, na co wpływ miało także odjęcie prawa do dywidendy. Analitycy trzymają jednak akcje w portfelu, dostrzegając rosnącą bazę klientów, co pozytywnie wpływa na perspektywę wyników, szczególnie jeśli rynkowa zmienność będzie podwyższona. Spółka ma także w planach poszerzenie oferty produktowej – ogłoszono właśnie uruchomienie IKZE dla polskich klientów.

cyber_Folks

Eksperci zwracają uwagę na osiągnięte już w I kwartale synergie między usługami cyber_Folksa a platformą Shopera, spółki, której przejęcie za ponad 0,5 mld zł ogłoszono w listopadzie 2024 r. „Wysokie wyniki w segmencie hostingu i sprzedaży domen nastąpiło mimo spadającej liczby klientów, odpowiednio o 1,5 proc. w hostingu oraz o prawie 3 proc. w domenach, dzięki wzrostowi ARPU (przeciętny przychód na użytkownika za 12 miesięcy) o około 20 proc. r/r” – napisano w uzasadnieniu.

Synektik

Akcje spółki, która jest na ustach wielu inwestorów w związku z przekraczającą 15 proc. przeceną na sesji 30 czerwca, zostały w portfelu przygotowanym przez analityków BM BNP Paribas. Duży spadek notowań wywołany informacją o sprzedaży w Polsce pierwszego robota chirurgicznego przez konkurenta z Chin traktują oni jako przereagowanie.

„Na rynku w kraju i za granicą są już obecni inni gracze zachodni (np. Medtronic) i do tej pory nie udało im się zdobyć udziałów rynkowych kosztem robotów Intuitive Surgical [Synektik dystrybuuje urządzenia amerykańskiego producenta w Polsce i kilku ościennych krajach, świadczy też usługę serwisu itp. – red.]. Tym bardziej jesteśmy więc sceptyczni wobec szansy na to ze strony chińskiej konkurencji w obecnym otoczeniu geopolitycznym” – uważają analitycy.

Voxel

Kurs spółki od maja tkwi w trendzie bocznym, a inwestorzy wciąż nie doczekali się efektów ogłoszonego pod koniec 2024 r. przeglądu opcji strategicznych. Analitycy z BM BNP Paribas są jednak cierpliwi i doceniają wyniki spółki osiągnięte w I kwartale. Zaskoczeniem była szczególnie dynamika przychodów (+45 proc. r/r), co wynikało jednak z dużej sprzedaży sprzętu w segmencie IT i infrastruktury (Alteris).

„Wolumeny badań były nadal pod presją remontów pracowni PET, co rekompensowane jest wzrostem średniej ceny. Zarząd zapowiada powrót do dwucyfrowego zwiększenia wolumenów badań w bieżącym roku, utrzymanie lekkich podwyżek wycen świadczeń refundowanych i poprawę miksu badań w kierunku tych o wyższej rentowności. Spółka odczuwa też nieco mniejszy poziom presji kosztowych niż w zeszłym roku” – dodano w uzasadnieniu.