Opóźnienia w dostawach nie maleją, ale nasilają się. Ceny energii i paliw gwałtownie rosną, stwarzając dodatkową presję inflacyjną. Jeśli sytuacja na rynku surowców nie zmieni się w najbliższym czasie, to w przyszłym roku wzrost cen negatywnie przełoży się na konsumpcję, co skutkować będzie obniżką prognoz wzrostu gospodarczego przy wciąż wysokiej inflacji - wyliczają analitycy z Biura Maklerskiego mBanku w comiesięcznym raporcie. Ich nastawienie do rynku akcji zmieniło się po długim czasie z pozytywnego na neutralne, bo choć zaznaczają, że to jeszcze nie stagflacja, to coraz więcej wskazuje na to, że rynku wyceniają bardziej pozytywny scenariusz niż ten uważany przez specjalistów za najbardziej realny.

“Inwestorzy nauczeni przez banki centralne, że każde spowolnienie gospodarcze włącza kolejne narzędzia polityki monetarnej tym razem mogą nerwowo reagować na ewentualnie słabsze dane o wzroście PKB. Czeka nas rosnąca zmienność indeksów. Wyniki za III kwartał będą jeszcze bardzo dobre, ale w kolejnych kwartałach obawiamy się, że firmy będą miały coraz większy problem z przenoszeniem zwiększonych kosztów na klienta” - uważają analitycy.

Finansowa ostoja

Nie musi to ich zdaniem oznaczać, że WIG, bijący niedawno rekord wszech czasów, pogrąży się w bessie. Zbawienny może być bowiem wysoki udział sektora bankowego w portfelu indeksu, bo globalni inwestorzy będą rozgrywali scenariusz podwyżek stóp procentowych. To już się dzieje, dzięki czemu WIG-Banki urósł o 87 proc. od początku roku - prawie trzy razy mocniej niż WIG.

Walory tej instytucji wypadły jednak w tym miesiącu z listy kluczowych rekomendacji BM mBanku. Nie ma na niej także BNP Paribas Banku Polska, są natomiast dwa inne banki - PKO BP (jego kapitalizacja ociera się o 60 mld zł) i Pekao.

“PKO BP startuje z programem masowych ugód na zasadach KNF, co było jednym z najważniejszych elementów we „frankowej łamigłówce”. Liczymy, że po wyroku Sądu Najwyższego z 8 listopada reszta banków również zajmie jednoznaczne stanowisko ws. rozwiązania kwestii CHF. Po stronie monetarnej decyzja RPP była dla nas zaskakująca i oznacza przyspieszenie realizacji naszego bazowego scenariusza stopy referencyjnej na poziomie 1,5 proc. Cały czas przeważamy sektor bankowy zarówno w Polsce, jak i za granicą“ - napisali analitycy.

Przetasowania w portfelu

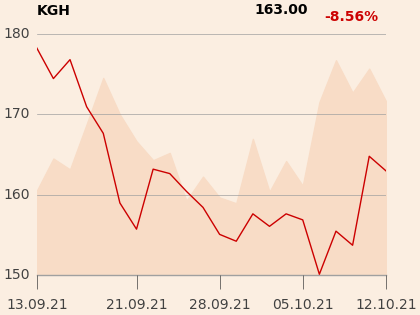

W gronie faworytów na najbliższe tygodnie nie ma KGHM, w przypadku którego analitycy biura obniżyli rekomendację z “kupuj” do “trzymaj”, a cenę docelową z 245 do 158 zł. To konsekwencja obniżenia prognoz cen miedzi i srebra wskutek spadku aktywności gospodarczej w Chinach (co przekłada się negatywnie na import netto) oraz realnego taperingu w USA. Zdaniem ekspertów w 2022 r. KGHM wypłaci co najwyżej 5 zł dywidendy na akcję, a nie 10 zł, jak zakładali wcześniej.

Eksperci z BM mBanku docenili Polenergię (rekomendacja została podniesiona do “kupuj”, cena docelowa do 85,94 zł) i Sygnity (“kupuj” z ceną docelową 11,7 zł). Oprócz nich spory potencjał wzrostu mają także Answear.com, CD Projekt, CEZ, Cognor, Famur, Forte, JSW, Kernel, Lotos, Mo-Bruk, MOL, PGNiG, Wirtualna Polska i Ten Square Games. W przypadku ostatniej ze spółek rekomendacja została wydana jeszcze przed informacjami, po których kurs się załamał.

Eksperci nie zmienili negatywnego nastawienia do Allegro, Amiki, Grupy Azoty, PKN Orlen i PKP Cargo.