Giełdowa Ambra, producent i importer przede wszystkim win, po pierwszej połowie (lipiec-grudzień) roku obrotowego 2021/22 miała powody do radości – wzrost sprzedaży i zysku przekraczał 20 proc. Trzeci kwartał przyniósł jednak spadek przychodów i zamianę zysku netto w stratę.

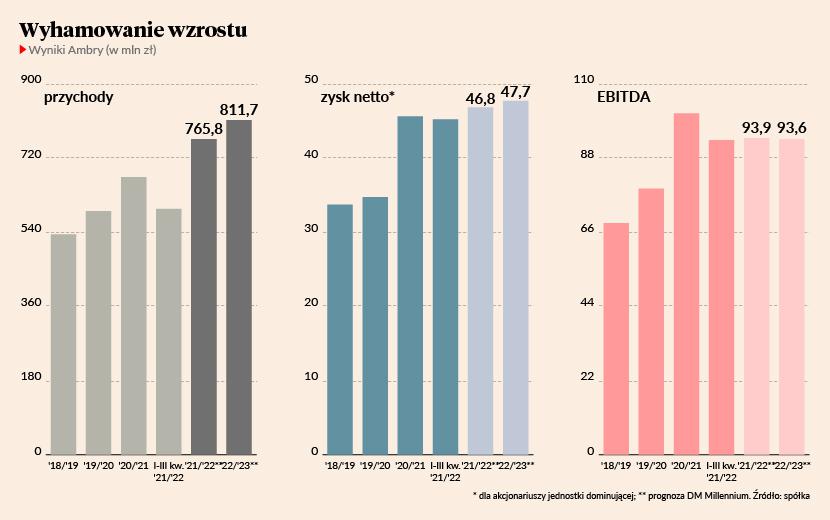

Po dziewięciu miesiącach przychody wyniosły 596,1 mln zł (+14,6 proc. r/r), wynik netto 45,2 mln zł (+21,5 proc,), a EBITDA 93,3 mln zł (+13,8 proc.). Rezultaty w ostatnich miesiącach zakończonego roku obrotowego będą znane najwcześniej w sierpniu.

– W czwartym kwartale rynek zachowywał się zgodnie z naszymi oczekiwaniami. Nie odnotowaliśmy żadnych szczególnych zaskoczeń czy trudności – ucina Robert Ogór, prezes Ambry.

Podkreśla, że w rozpoczętym roku obrotowym okoliczności zewnętrzne są równie nieprzewidywalnie jak w czasie pandemii koronawirusa, a wyzwania nawet większe, bo skutki pandemii nie były aż tak bolesne dla jego branży jak dla innych.

– Natomiast obecnie jedynym pewnym czynnikiem jest kurczenie się siły nabywczej konsumentów z powodu rosnących cen i miesięcznych rat kredytów. Poprawa wyników rok do roku, jak to miało miejsce od lat, będzie więc trudna do osiągnięcia – uważa Robert Ogór.

Przewagi na trudny czas

Ambra zapewnia, że jest dobrze przygotowana na trudny rok. Ma znikomy dług (na koniec marca 13,9 mln zł), co w warunkach rosnących kosztów jego obsługi zapewnia jej przewagę konkurencyjną. Dodatkowo pokrywa ofertą pełne spektrum cenowe.

– W ostatnich latach obserwowaliśmy tzw. premiumizację, czyli przechodzenie konsumentów do droższych trunków. W tym roku spodziewam się odwrotu tego trendu. Konsumenci będą szukali bardziej ekonomicznych propozycji, a my je również zapewniamy. Dodatkowo w roku trudnych wyborów konsumenckich – z powodu ograniczonej gotówki – lepiej będą sobie radziły znane i cenione marki, a my mamy takich wiele, bo pracujemy nad nimi od 30 lat. W cenie będą też produkty o regionalnym charakterze, więc dobrze powinien sobie radzić m.in. Cydr Lubelski i Winiarnia Zamojska. Sprzyja nam też posiadanie własnego klubu zakupowego Kocham Wino mającego już około 240 tys. członków – wylicza przewagi spółki jej prezes.

Zwraca uwagę, że rynek surowców i opakowań do produkcji stał się rynkiem dostawcy i to nie tylko w zakresie cen, lecz także dostępności.

– W takich warunkach producenci szybciej jednak potrzebują gotówki, więc dzięki dobrej sytuacji finansowej jesteśmy w stanie zapewnić sobie dostawy, co może okazać się kluczową przewagą konkurencyjną – twierdzi Robert Ogór.

Jego zdaniem w tym roku jeszcze większe znaczenie niż w latach poprzednich będzie miała polityka cenowa. W niektórych segmentach rynku spożywczego dochodzi do kilku podwyżek w roku. Ambra podniosła ceny wiosną, a już teraz – z powodu galopujących cen surowców, opakowań, energii – wprowadza kolejną.

– Mamy więc szanse na dobre wyniki, ponieważ startujemy z wysokiego poziomu, ale na pewno będzie nam trudniej niż w poprzednich latach poprawić je rok do roku – mówi Robert Ogór.

Wartość firmy rośnie

52,7 proc. firm z sektora przemysłowego spodziewa się odłożenia inwestycji w ciągu roku z powodu wzrostu kosztu finansowania – wynika z danych Głównego Urzędu Statystycznego. Ambra do nich nie należy. Planuje w tym roku obrotowym znów wydać 20-30 mln zł m.in. na zwiększenie mocy produkcyjnych, poprawę efektywności i zdolności do kreowania nowości.

– Przeżywamy w branży lepsze i gorsze okresy, niemniej w średnio- i długoterminowej perspektywie widzimy wzrostowy trend konsumpcji wina w Europie Środkowej i Wschodniej. Możliwe jest wyhamowanie dynamiki utrwalonych już segmentów, m.in. win stołowych, ale możemy nadrabiać innowacyjnymi segmentami, np. winami z polskich owoców czy bezalkoholowymi – uważa Robert Ogór.

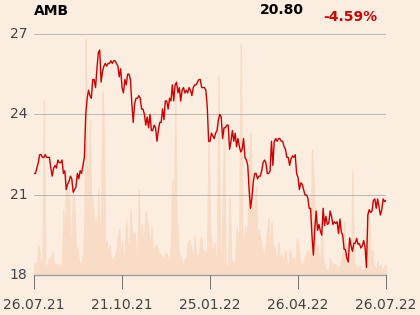

Notowania spółki są na podobnym poziomie co rok temu – przy około 21 zł kapitalizacja wynosi około 0,5 mld zł. W tym okresie kurs sięgnął najwyżej 26,4 zł. Marcin Palenik, analityk DM Millenium, obniżył w marcu cenę docelową z 36,1 do 28,5 zł z powodu pogorszenia prognozy wyników i wzrostu stopy wolnej od ryzyka.

– Od lat systematycznie zwiększamy wartość firmy, której bazą są wartość marek, know-how, czy sposób zarządzania organizacją, a efektem poprawa wyników. To, jak wycenia nas rynek, pozostaje w rękach akcjonariuszy. Nie mam jednak wątpliwości, że wchodzimy stabilnie w kolejny trudny okres. Lepszy kierowca jest w stanie bardziej zwiększyć przewagę nad konkurentami na zakręcie niż na prostej drodze. Wierzymy więc, że z obecnego zakrętu wyjedziemy mocniejsi niż konkurenci – mówi menedżer.

Bezalkoholowe wina

Potencjał wzrostu – poza podstawowymi kategoriami – dostrzega w dwóch segmentach. Pierwszym są wina niegronowe, m.in. pod marką Winiarnia Zamojska, powstające z lokalnych owoców.

– Ponadto jesteśmy prekursorem rynku bezalkoholowych win w Polsce, a obszar do zagospodarowania jest duży. Mamy już kilka gatunków win i zamierzamy dokładać jedno, dwa rocznie – informuje Robert Ogór.

Spółka propaguje umiarkowane spożycie alkoholu. Zwraca się nie tylko do osób niemogących lub niechcących pić alkoholu, ale też chcących kontynuować zabawę bez kolejnego kieliszka trunku. Widzi dobre perspektywy i przekonuje, że po latach obserwacji rynku piwa bezalkoholowego widać, że konkuruje ono – poza piwami czy innymi trunkami – także z różnymi napojami niealkoholowymi.

– Podobnie jest z naszymi winami bezalkoholowymi. Nie zastępują zwykłych win, lecz wprowadzają nową, bezalkoholową opcję konsumpcji do wszystkich segmentów alkoholowych – twierdzi Robert Ogór.

Tyle wyniosła wartość polskiego rynku alkoholi – według NielsenIQ – w 2021 r…

…a taka kwota przypadła na wino

Zagranica zachęca do przejęć

Około 70 proc. przychodów Ambra uzyskuje w Polsce, a po kilkanaście procent w Czechach i Słowacji (są ujmowane razem) oraz w Rumunii. Dynamika na zagranicznych rynkach jest wyższa, niemniej firma nie planuje na razie wejścia do kolejnego kraju.

– W Czechach działamy od 1996 r., w Rumunii od 2000 r., a na Słowacji od prawie 20 lat, więc wysoka dynamika to rezultat wieloletniej pracy. Przychody z zagranicy przekroczyły dopiero 30 proc., więc nadal będą szybko rosły, ponieważ mamy tam jeszcze wiele do zrobienia. Swój udział w polskim rynku wina szacujemy na około 20 proc., a w pozostałych krajach jest on nadal jednocyfrowy – mówi Robert Ogór.

Nie widzi, by dochodziło do konsolidacji bardzo rozdrobnionej branży winiarskiej na świecie, w tym w Polsce. Jego zdaniem spółce trudno o silne synergie, ponieważ wchodząc w konkretny segment, od razu chciała budować możliwie najmocniejszą markę.

– Większe szanse na akwizycje oferują nasze rynki zagraniczne, ponieważ tam w wielu segmentach wciąż nas nie ma, więc przejęcie czołowej marki miałoby sens. Wkraczamy z dobrą pozycją finansową w ciekawy okres z możliwymi szansami – podsumowuje szef Ambry.