W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

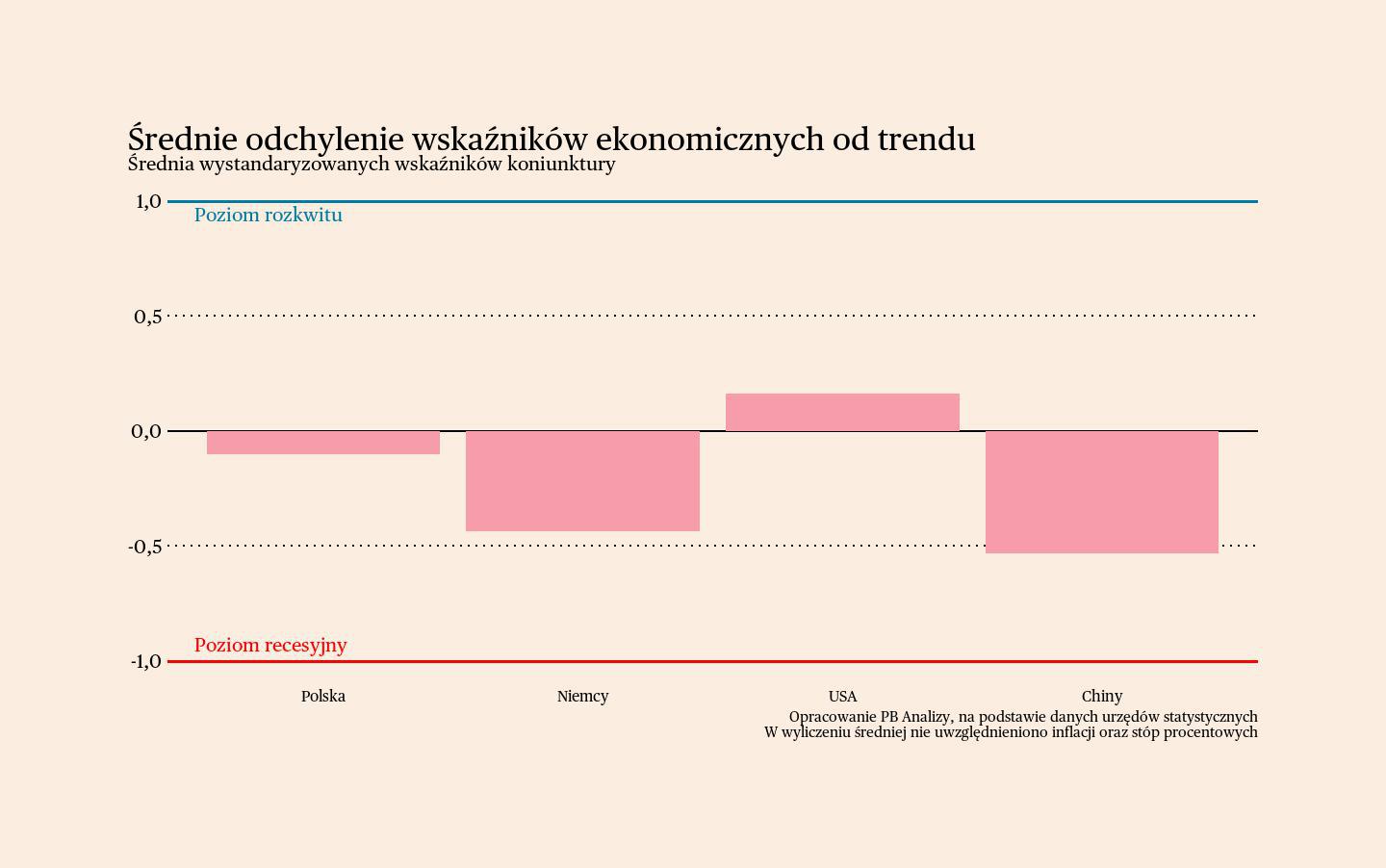

Stany Zjednoczone znajdują się obecnie w najkorzystniejszej sytuacji gospodarczej, utrzymując stabilną ścieżkę wzrostu, co potwierdzają rosnąca sprzedaż detaliczna i stopniowa odbudowa produkcji przemysłowej. W Polsce sektor przemysłowy pozostaje w fazie stagnacji, wyczekując impulsu wzrostowego ze strony niemieckiej gospodarki. Za Odrą sytuacja gospodarcza ustabilizowała się - choć nie widać wyraźnych oznak poprawy, to przynajmniej zahamowano pogłębianie się recesji. Chiny, mimo oficjalnego osiągnięcia zakładanego celu wzrostu gospodarczego, borykają się z wyzwaniami - wskaźniki ekonomiczne sugerują, że tamtejsi konsumenci zachowują powściągliwość w kwestii wydatków, co rzuca cień na rzeczywistą kondycję chińskiej gospodarki.

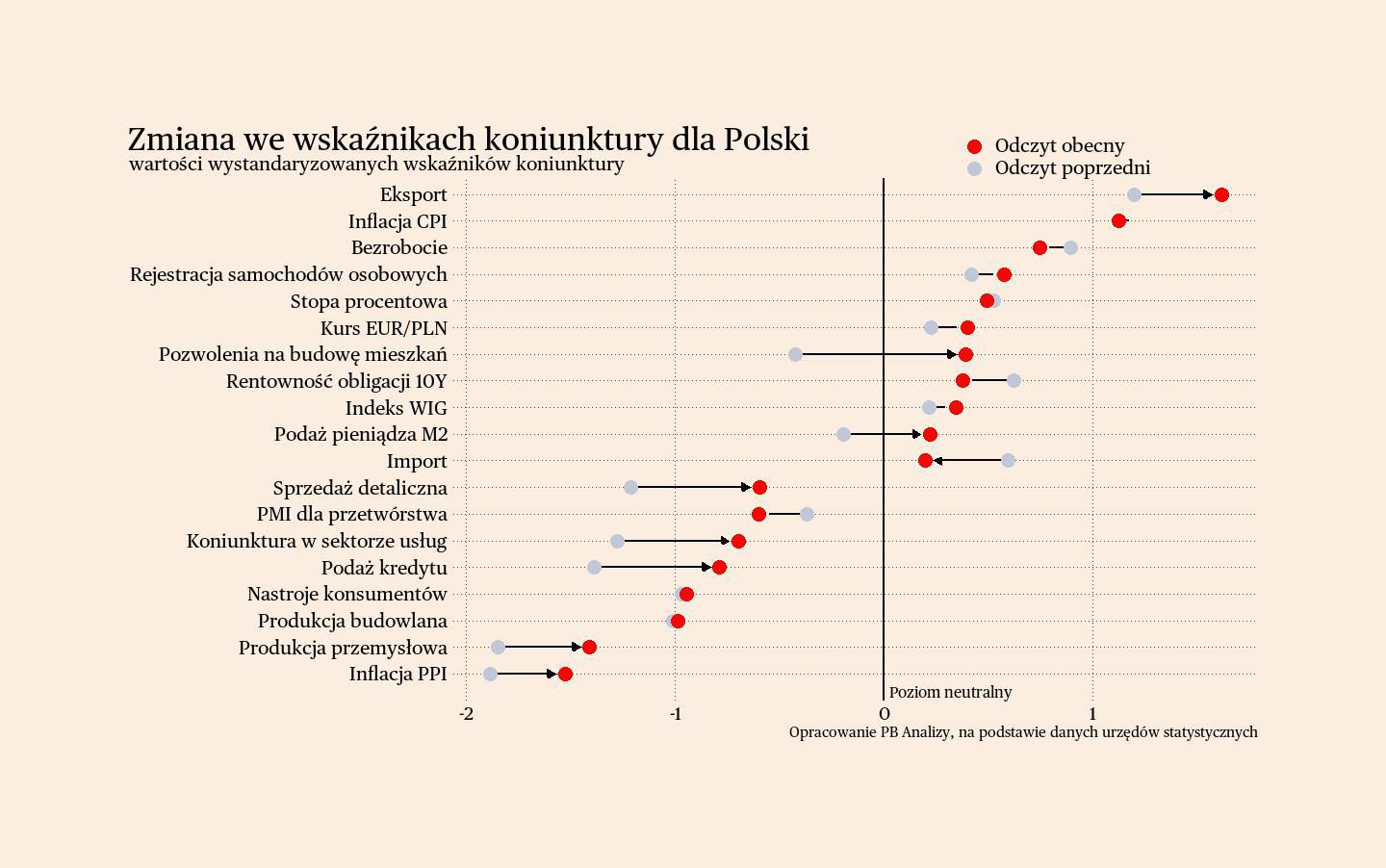

Polska

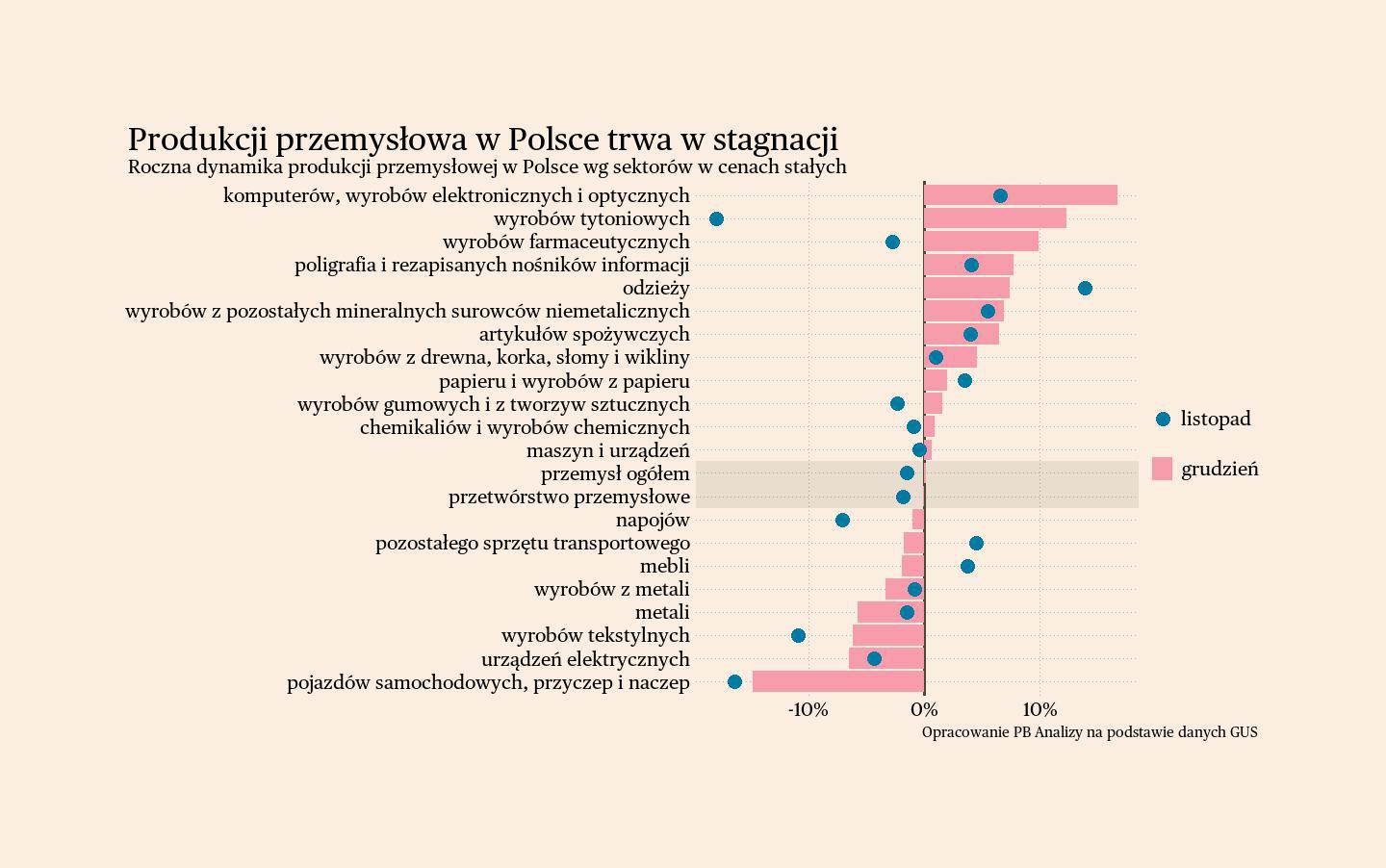

Produkcja przemysłowa w Polsce utrzymuje się w stagnacji, notując w grudniu wzrost zaledwie o 0,2 proc. r/r. Kluczowym wyzwaniem pozostaje słaba kondycja gospodarki niemieckiej. Szczególnie dotknięty jest sektor motoryzacyjny oraz producenci półproduktów maszynowych. Niepokój budzi sytuacja na rynku pracy – mimo spowolnienia gospodarczego i spadku inflacji, presja płacowa nie słabnie, co wynika z niedoborów pracowników.

Scenariusz dla Polski: Gospodarka znajduje się w fazie powolnego ożywienia. PKB wzrósł o 3,2 proc. r/r w drugim kwartale i 2,7 proc. r/r w trzecim. Szacujemy całoroczny wzrost na poziomie 2,6 proc. Szybsze tempo rozwoju hamują: dekoniunktura w Niemczech, restrykcyjna polityka pieniężna oraz przejściowy spadek inwestycji związany z przerwą w napływie funduszy UE. W 2025 roku spodziewamy się wzrostu PKB o około 3 proc.

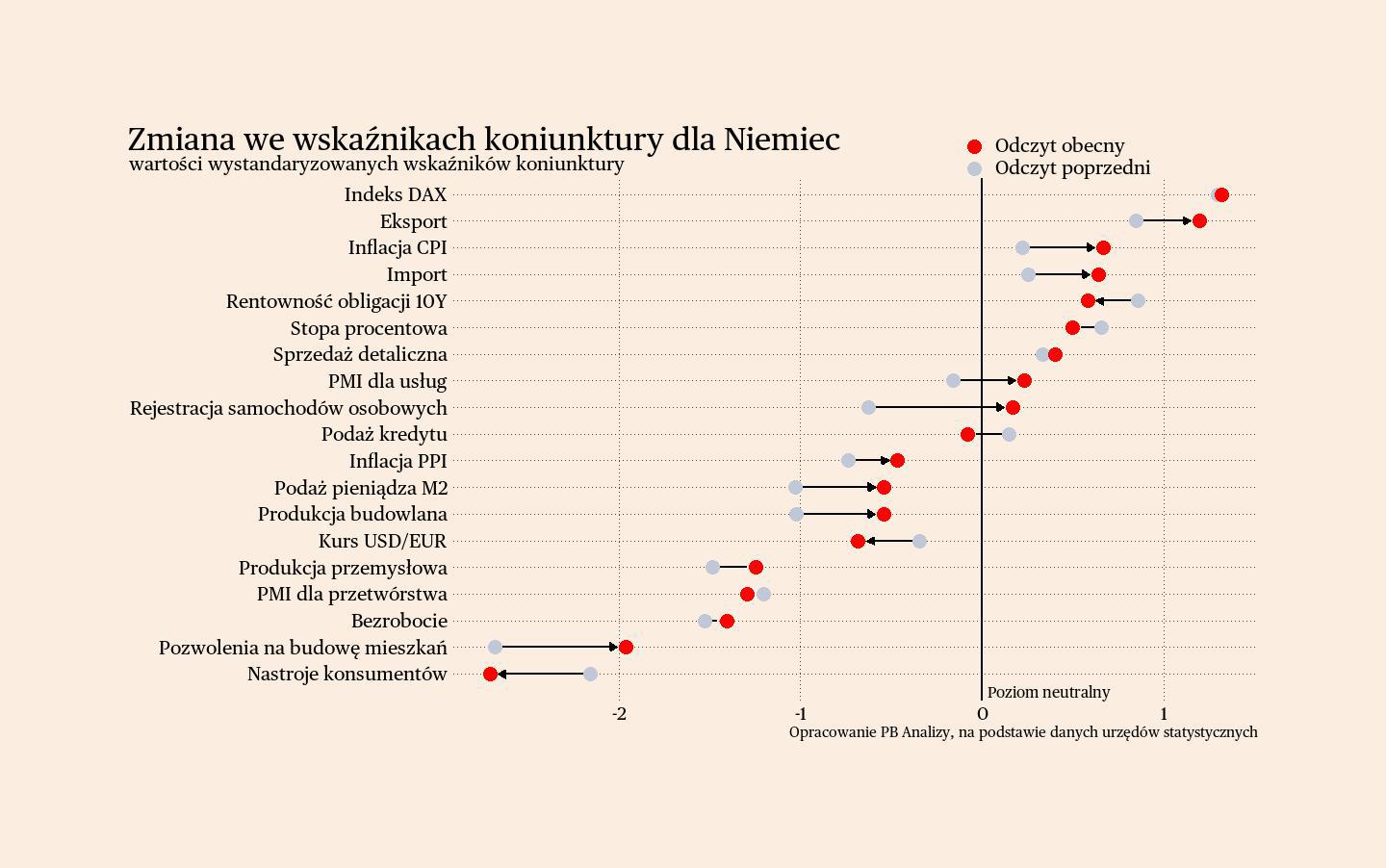

Niemcy

Inflacja PPI w Niemczech osiągnęła w grudniu 0,8 proc. r/r, notując drugi dodatni odczyt od maja 2023 roku. Najszybciej drożeją dobra kapitałowe oraz konsumpcyjne, w tym szczególnie żywność. Wzrost wskaźnika wynika jednak bardziej z efektu bazy niż ożywienia gospodarczego. Wskaźniki nastrojów, choć pozostają negatywne, przestały się pogarszać.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Istotnym czynnikiem będą wybory do Bundestagu 23 lutego – nowa koalicja może wprowadzić plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne, co daje nadzieję na dodatnią dynamikę PKB w tym roku.

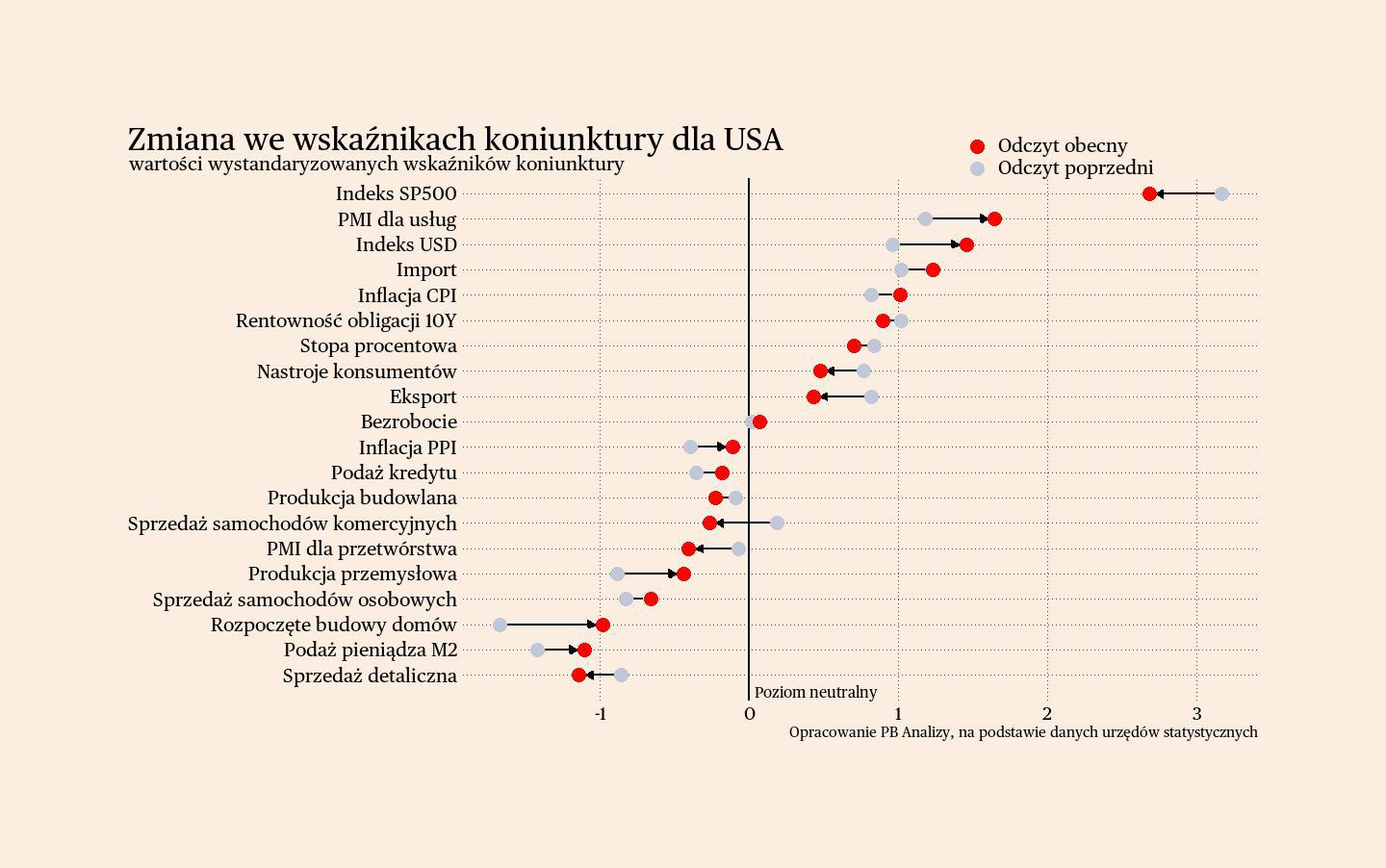

USA

Amerykańscy konsumenci wykazują wysoką skłonność do zakupów – sprzedaż detaliczna wzrosła o 4,2 proc. r/r, szczególnie w kategoriach mebli, AGD i części samochodowych. To sugeruje pewność zatrudnienia i stabilną sytuację finansową gospodarstw domowych, wspieraną przez utrzymujący się wysoki wzrost wynagrodzeń.

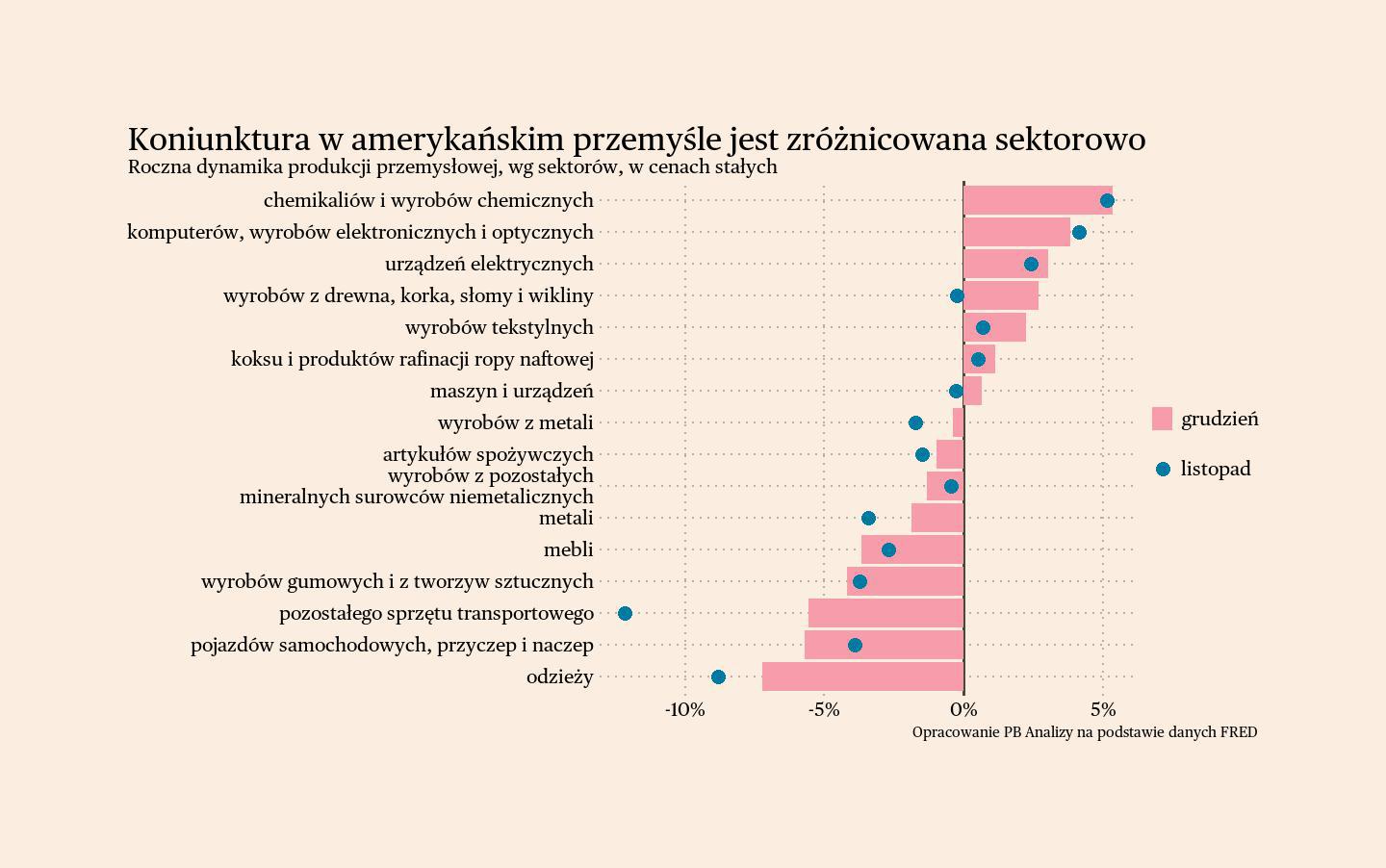

Produkcja przemysłowa w grudniu odnotowała wzrost o 0,5 proc. r/r (wobec spadku 0,6 proc. r/r miesiąc wcześniej). Sytuacja jest zróżnicowana sektorowo: rozwija się przemysł chemiczny, drzewny i rafineryjny, korzystając z niskich cen energii. Rozkwit sektora komputerowego i elektrycznego wynika z polityki administracji Bidena oraz przenoszenia produkcji z Chin. Słabiej radzą sobie producenci samochodów i wyrobów gumowych.

Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska. Perspektywy pozostają korzystne, a Fed rozpoczął cykl obniżek stóp procentowych. Szacujemy wzrost PKB w 2024 roku na 2,7 proc., z możliwym spadkiem do 2-2,5 proc. w 2025 roku. Niepewność wiąże się ze zmianą administracji i zapowiadanym przez Donalda Trumpa podniesieniem ceł.

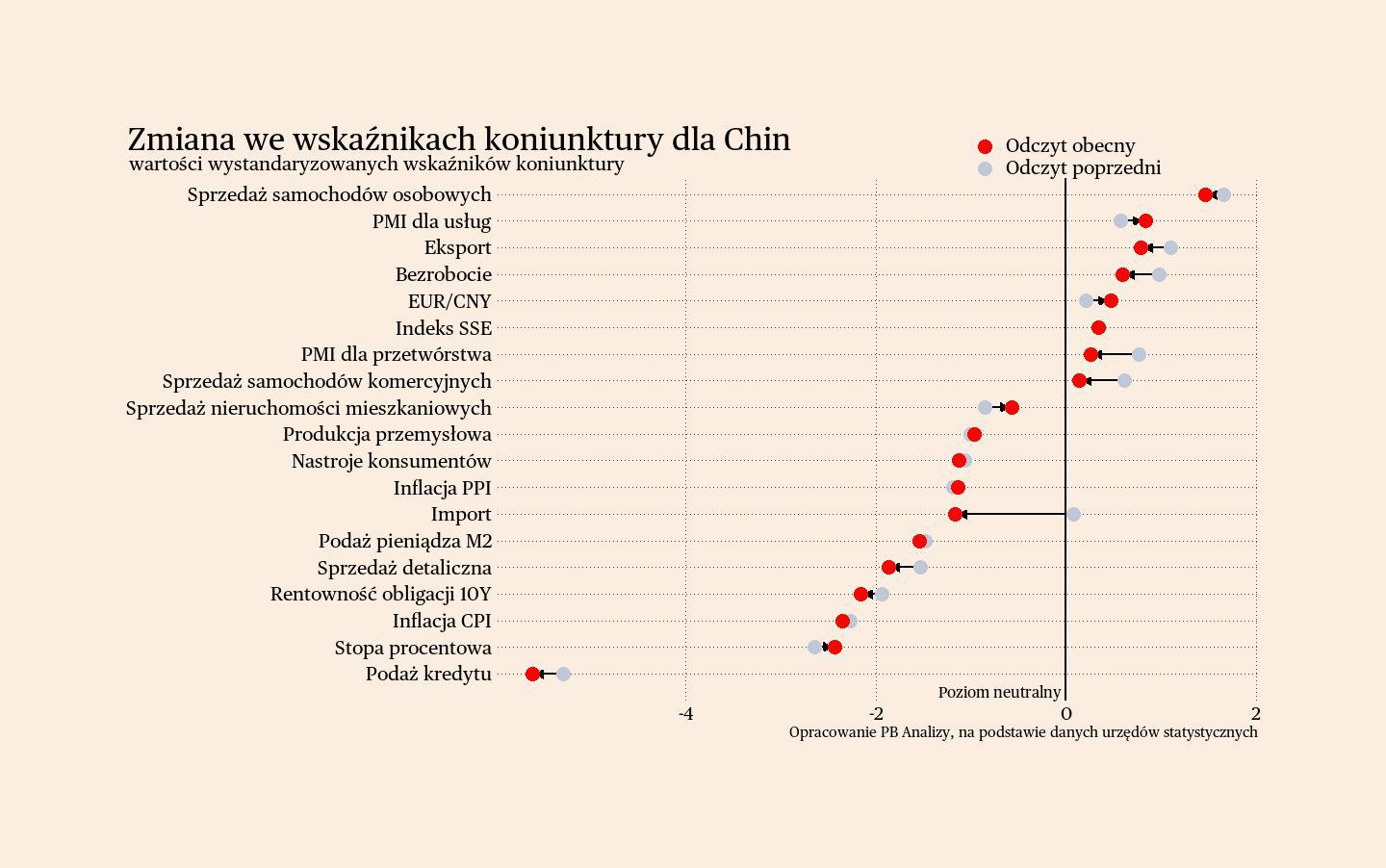

Chiny

Oficjalne dane wskazują na osiągnięcie 5-procentowego celu wzrostu w 2024 roku, choć do statystyk należy podchodzić z rezerwą. Produkcja przemysłowa wzrosła o 5,3 proc. r/r, z najsilniejszym wzrostem w produkcji dóbr pośrednich. Inwestycje ogółem zwiększyły się o 3,2 proc., a po wyłączeniu sektora nieruchomości – o 7,2 proc. Niepokoi stagnacja popytu wewnętrznego, wynikająca z niestabilnej sytuacji na rynku pracy, stagnacji płac i kryzysu na rynku nieruchomości.

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego zmierzają w dobrym kierunku, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.