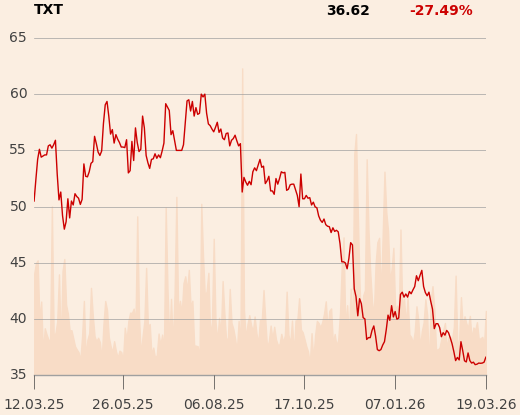

Andrzej Rembelski, analityk z Biura Maklerskiego PKO BP, w raporcie z 18 marca z godz. 18.15 podniósł zalecenie dla spółki Text z "trzymaj" do "kupuj". Słabość notowań firmy tłumaczy rozczarowującymi odczytami wskaźnika MRR (miesięczne powtarzalne przychody), który spadał w ujęciu k/k, wyższą inflacją bazy kosztowej oraz globalną presją na wyceny spółek technologicznych.

"Ta kombinacja sprowadziła wycenę do ok. 8x FWD C/Z, czyli w okolice historycznych minimów. Odzwierciedla to mocno negatywny sentyment inwestorów do spółki, która nie rozpieszczała ani wynikami, ani KPI [kluczowymi wskaźnikami - red.], ani tempem wprowadzania nowego produktu (Text App / Text)" - głosi raport.

Jednak w obecnej wycenie analityk dostrzega okazję inwestycyjną. Powody są cztery: zahamowanie spadku MRR na początku 2026 r., bardziej ustabilizowana baza kosztowa, wyłaniający się kształt odświeżonego pozycjonowania i dystrybucji produktów oraz nieliniowa zależność wycen spółek technologicznych od wzrostu lub jego braku.

Cenę docelową akcji Textu ustalił na 45 zł.

"Potencjał wzrostu rzędu 24 proc. zwykle wiąże się z podwyższonym ryzykiem. W kontekście AI z pewnością wolelibyśmy, żeby spółka była głębiej zintegrowana z biznesami swoich klientów. Ponadto zakładana przez nas poprawa operacyjna oznacza głównie stabilizację, a nie silną dynamikę wyników. Z drugiej strony Text ma unikatową ekspozycję na obecne otoczenie makro – niskie mnożniki oznaczają relatywnie (vs inne spółki technologiczne) małą wrażliwość na potencjalnie wyższą ścieżkę stóp, a 95 proc. przychodów jest w umacniającym się dolarze" - dodaje Andrzej Rembelski.

Artykuł jest streszczeniem raportu, który w całości dostępny jest na stronie GPW.