Nowa cena docelowa to 35 zł. Jest o 17 zł wyższa od dotychczasowej, ale rekomendacja “gorzej od rynku” nie zmieniła się. Takie zalecenie utrzymuje się od kwietnia 2022 r.

Rekomendacja Pawła Puchalskiego jest jedną z dwóch negatywnych, jakie analitycy wystawili dla akcji JSW. Druga jest autorstwa Roberta Maja z Ipopemy (wydał ją w czerwcu). Pozostali eksperci zalecają “trzymaj” lub “neutralnie”, a tylko Łukasz Prokopiuk z DM BOŚ w ostatnim raporcie zalecił kupno walorów producenta koksu.

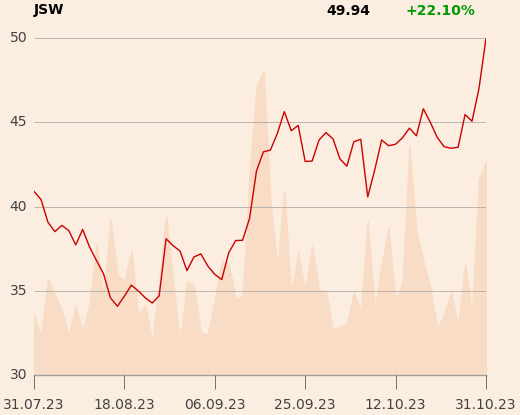

Akcje spółki od dołka w sierpniu, do którego spadły po kilkudziesięcioprocentowej przecenie, mocno odbiły i są od tego czasu najlepszym pod względem stopy zwrotu walorem w WIG20.

Konsens prognoz analityków zakłada 5,44 mld zł EBITDA JSW w 2023 r. W 2022 r. było to ponad dwa razy więcej. Żaden z analityków nie spodziewa się wypłaty dywidendy ze spółki ani w 2024, ani w 2025 r. Dywidendy - co było wielkim rozczarowaniem dla akcjonariuszy mniejszościowych - nie było także z rekordowego zysku za ubiegły rok.